Клевцов Антон

Клевцов Антон Разное

Соотношение ETH/BTC находится на самом низком уровне за весь цикл:

Макро

За последнюю неделю рынки стали гораздо менее уверены в том, что ФРС снизит ставки в июне, благодаря данным по занятости, которые указывают на то, что экономика не так остро нуждается в снижении стоимости заимствований. В то же время ставки на снижение ставок ЕЦБ в этом месяце остаются неизменными, что привело к увеличению разрыва между ожиданиями снижений ставок двух центральных банков:

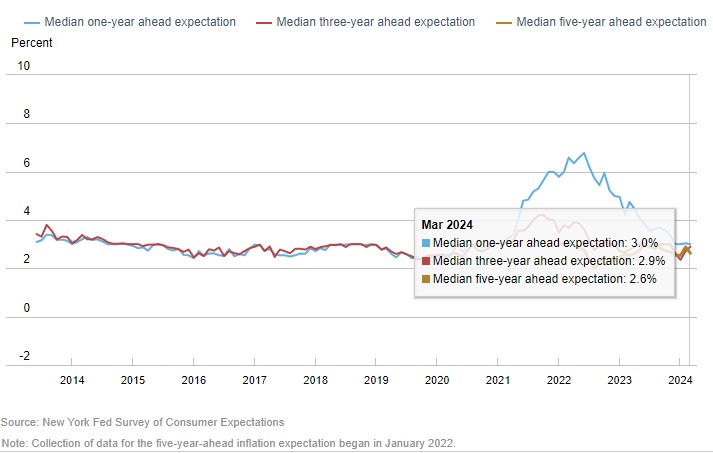

Потребительские инфляционные ожидания в США на 1 год вперед в марте 2024 года третий месяц подряд остаются на уровне 3%, удерживаясь на трехлетних минимумах. Между тем, медианные ожидания инфляции на 3 года вперед выросли с 2,7% до 2,9%, тогда как медианные ожидания инфляции на 5 лет вперед снизились с 2,9% до 2,6%:

Рынок труда

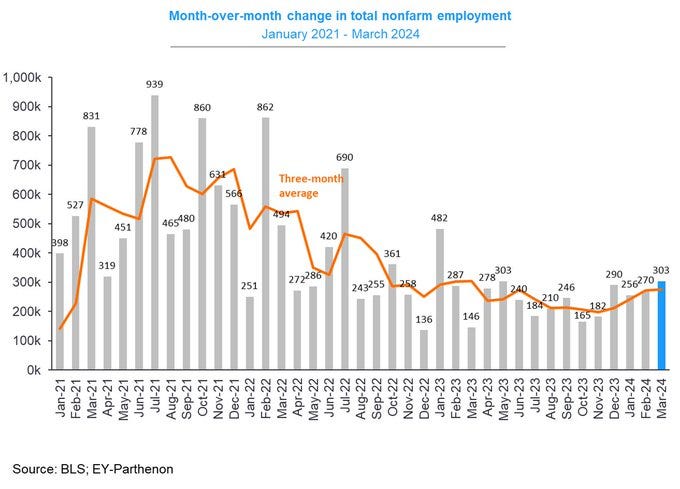

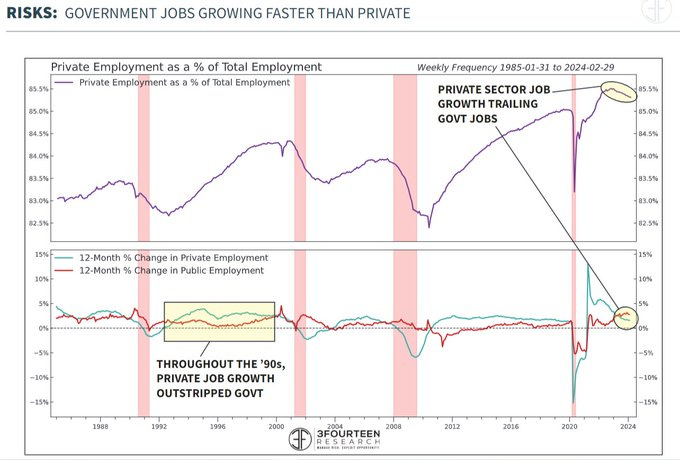

В марте в США добавилось 303 тыс. рабочих мест - более чем на 50% выше консенсус-прогноза (200 тыс.), что стало самым большим приростом за последние 10 месяцев. Более 50% прироста приходится на секторы правительства и образования/здравоохранения. Это продолжает тенденцию роста государственных рабочих мест гораздо быстрее, чем в частном секторе:

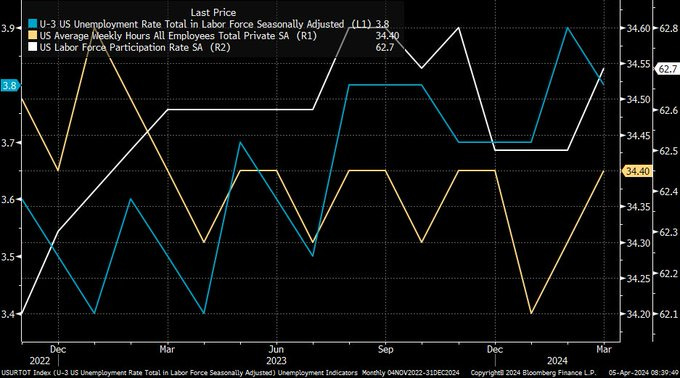

Уровень безработицы в марте снизился с 3,9% до 3,8%, коэффициент участия в рабочей силе вырос с 62,5% до 62,7%, а среднее количество отработанных часов в неделю увеличилось до 34,4, что говорит о том, что рынок труда остается сильным:

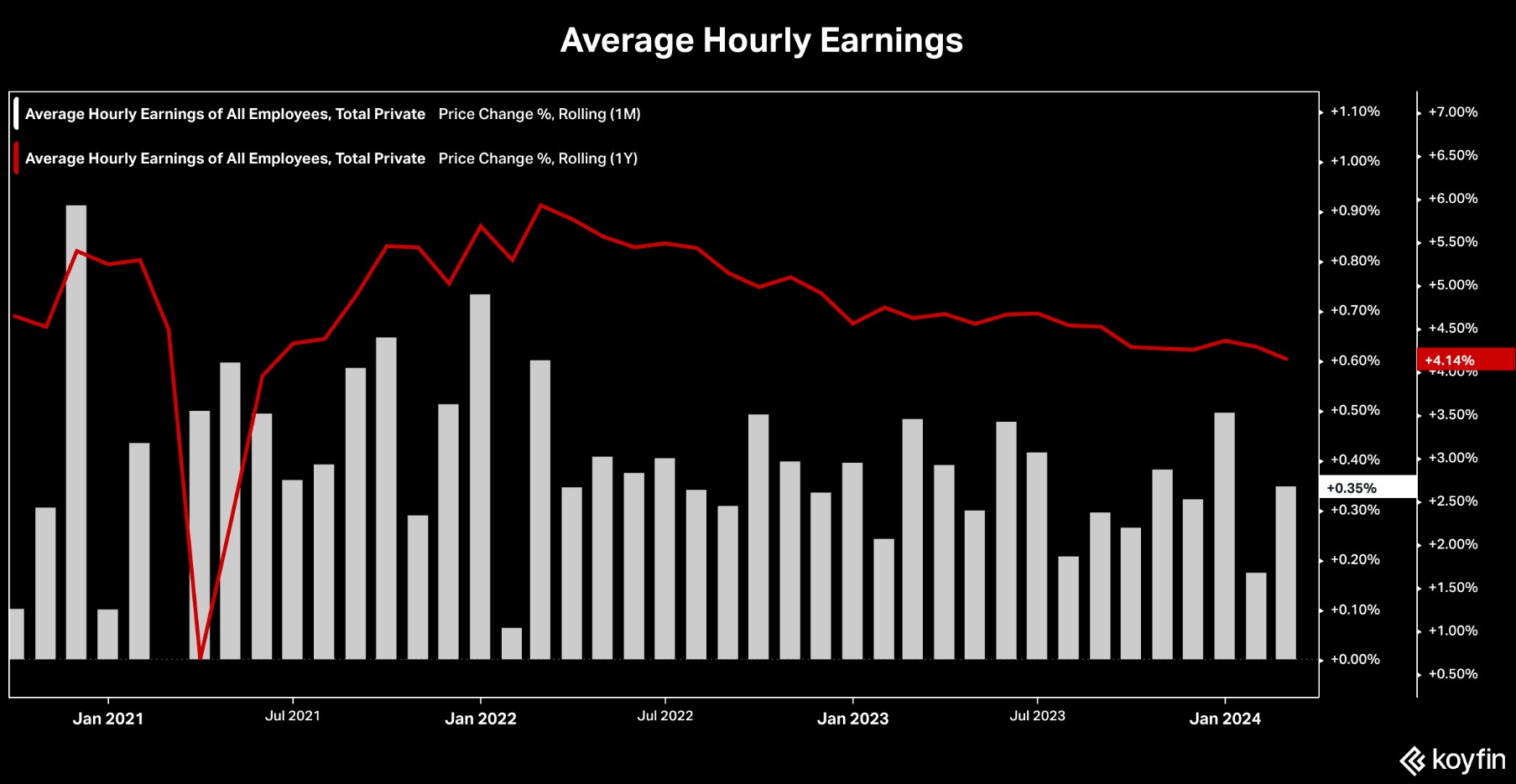

Средняя почасовая заработная плата в марте выросла на +0,3% м/м (консенсус +0,3%, +0,2% ранее). Годовой рост замедлился до 4,1% с 4,3%:

Что делают другие?

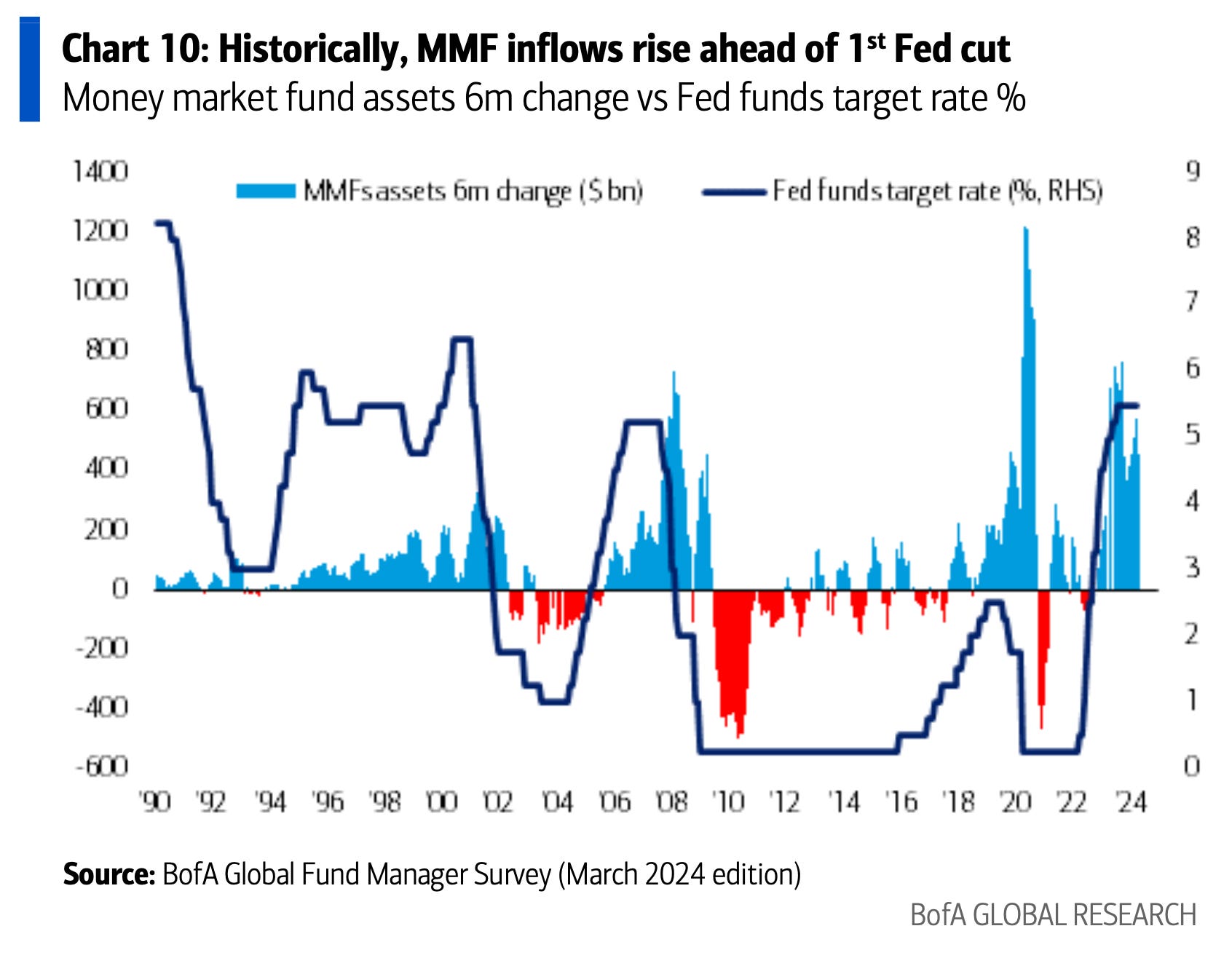

За последние 5 циклов снижения ставок ФРС, приток средств в MMF (фонды денежного рынка) увеличивался в преддверии первого снижения ставок, затем приток средств в MMF значительно замедлялся, как только ФРС начинала снижать ставки, но отток средств исторически начинался через 12 месяцев после начала цикла снижения ставок. Эта тенденция является проблемой для идеи о том, что $9 трлн из MMF будут вложены в акции вскоре после первого снижения:

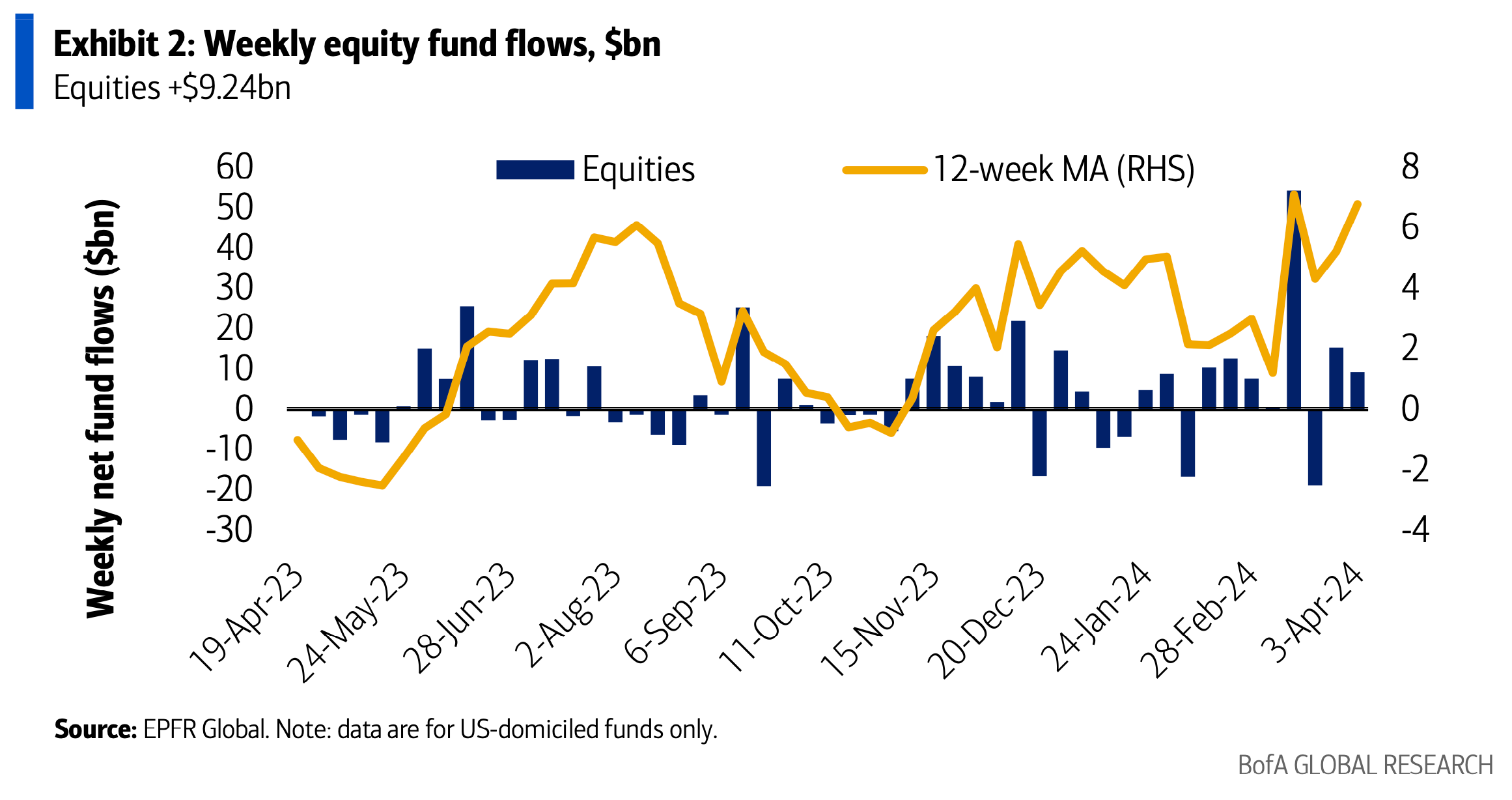

Приток средств в акции на прошлой неделе замедлился до +$9,24 млрд (с +$15,36 млрд на предыдущей неделе):

Ритейл

Частные клиенты Bank of America покупали долговые обязательства развивающихся стран, акции Японии и ETF на облигации, продавали акции секторов коммунальных услуг, энергетики и ETF на ценные металлы за последние 4 недели:

Позиционирование частных клиентов Bank of America в акции является максимальным с ноября 2022 года, позиционирование в долговые обязательства снижается, так как в первом квартале наблюдался первый квартальный отток средств из облигаций с 2020 года:

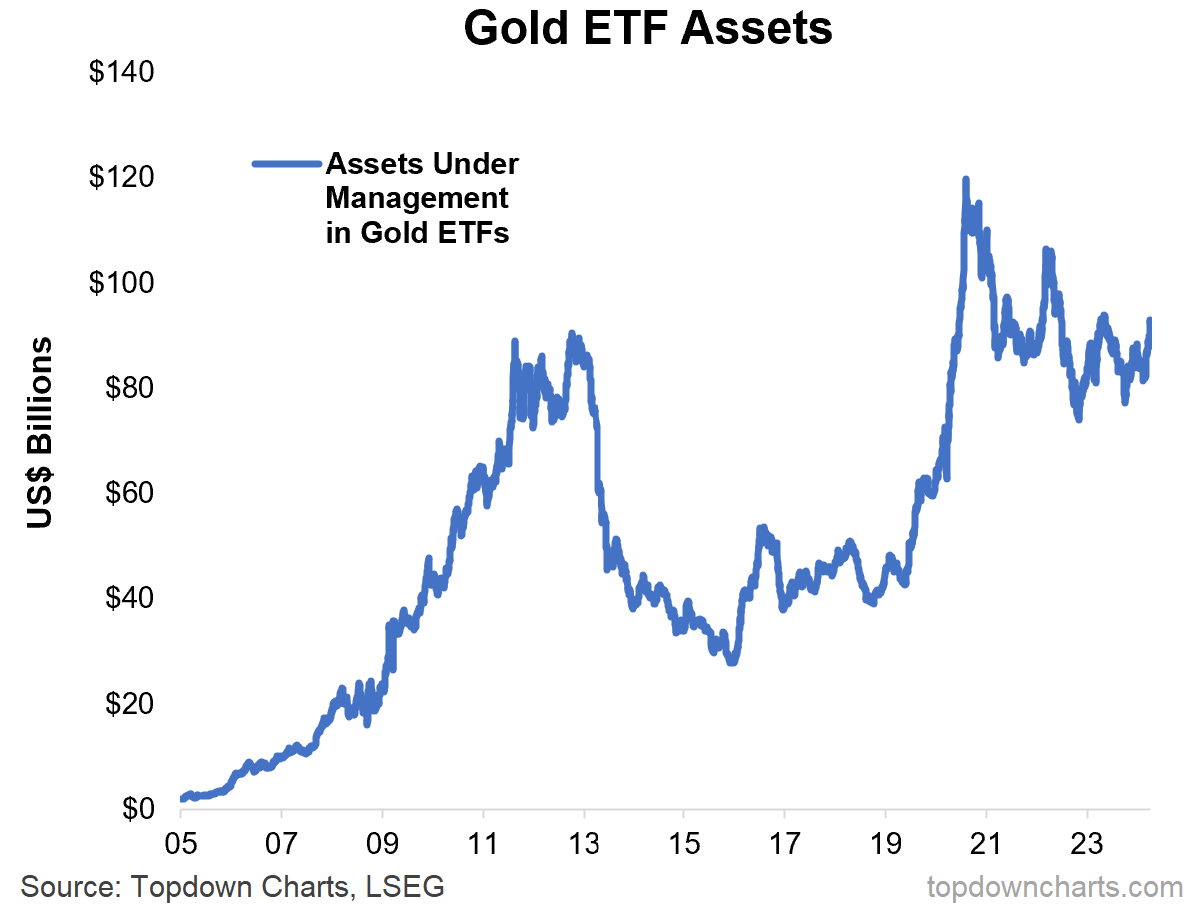

Кажется, что почти каждый день мы получаем новый максимум цены на золото. Рост геополитических рисков, опасения монетизации долга, покупка золота мировыми центральными банками (что связано с геополитикой и санкционным риском), риск возобновления инфляции и общее повышение ликвидности - все это "бычьи" факторы, поддерживающие золото. Но пока розничные инвесторы остаются незаинтересованными по отношению к золоту - активы в ETF на золото остаются значительно ниже исторических максимумов. График для наблюдения: когда/если розничные инвесторы начнут покупки, это может подстегнуть дальнейшую волну роста золота:

Индексы

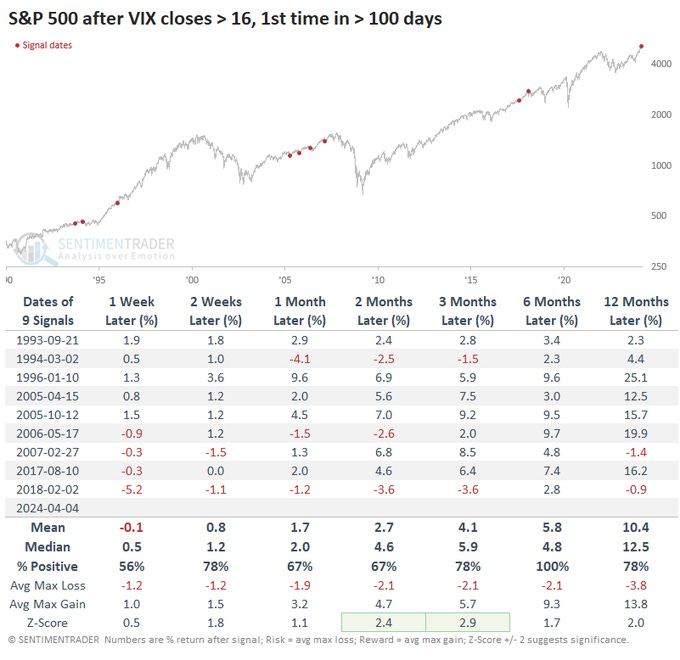

На прошлой неделе VIX впервые за 100 дней закрылся на значении выше 16, но это не обязательно медвежий фактор, судя по дальнейшей доходности индекса S&P 500:

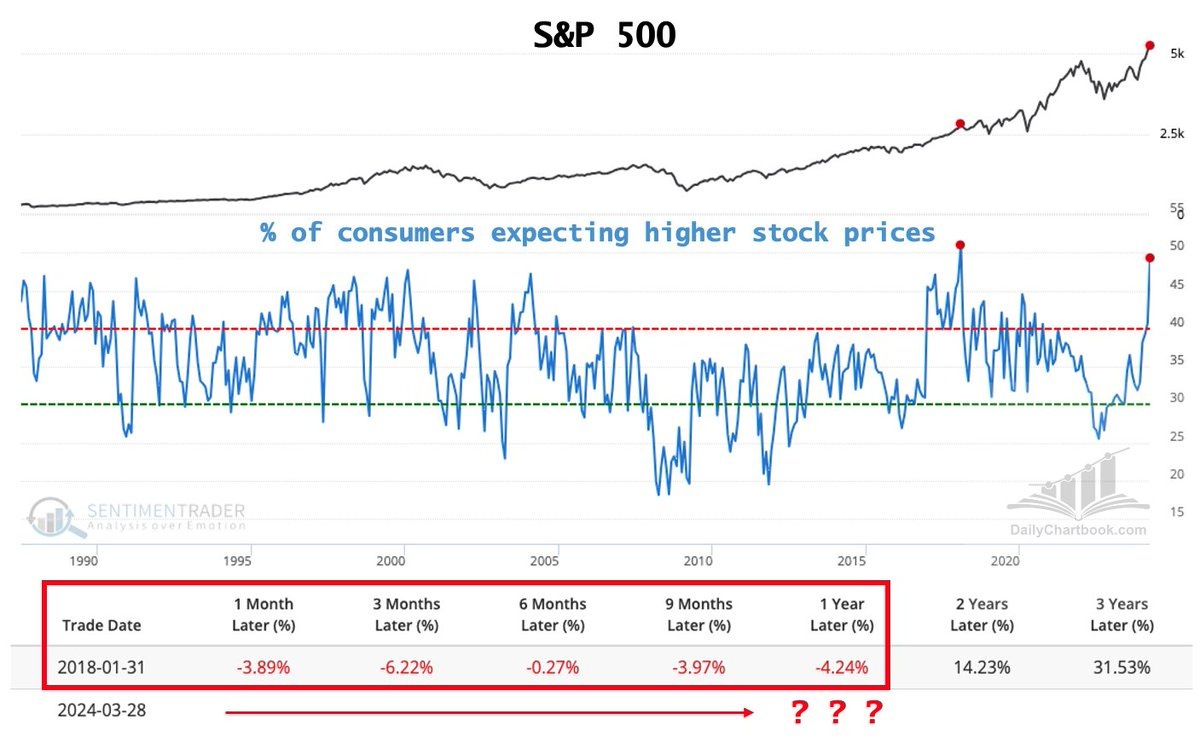

По данным Conference Board, доля потребителей, ожидающих роста цен на акции, составляет 49,3%. Этот показатель был выше только один раз - в январе 2018 года (51%). После этого S&P 500 демонстрировал отрицательную доходность в течение следующих 1, 3, 6, 9 и 12 месяцев:

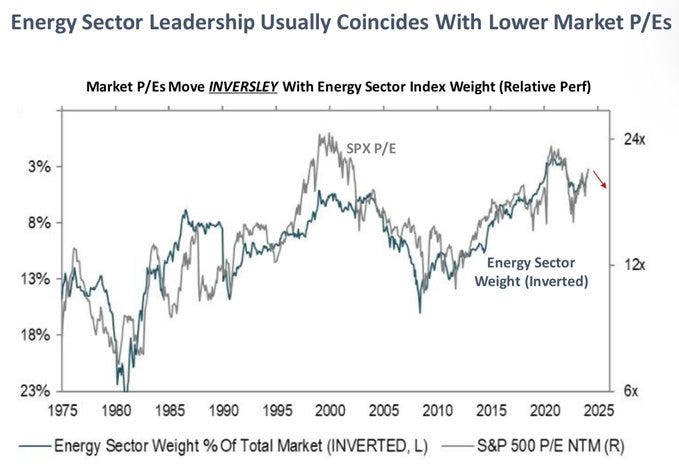

Лидерство энергетического сектора обычно совпадает с более низкими рыночными показателями P/E:

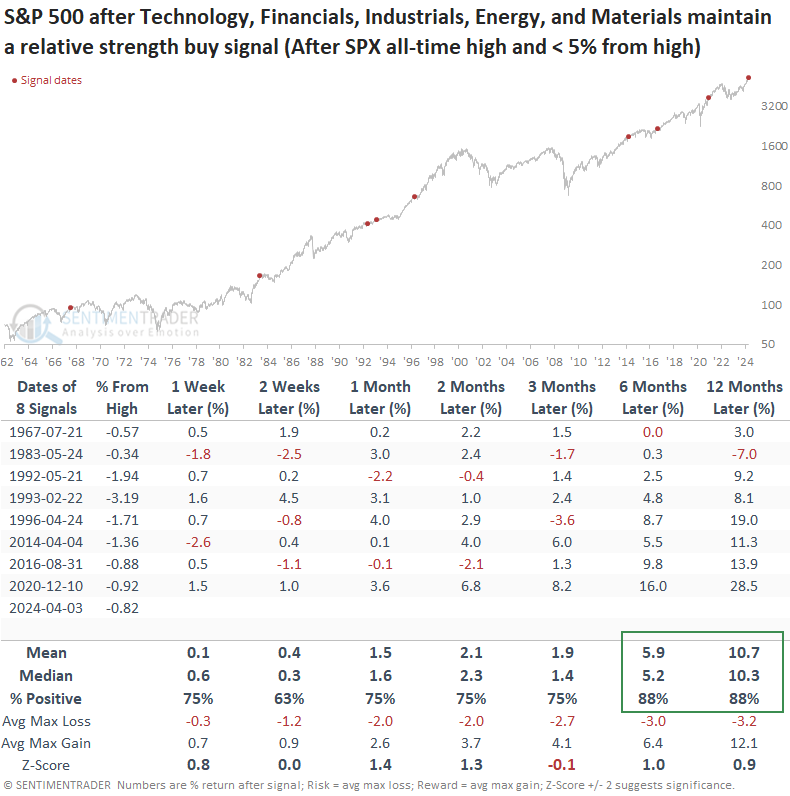

Когда несколько циклических секторов сохраняют положительную относительную динамику (как сейчас), а индекс S&P 500 находится вблизи исторического максимума (как сейчас), S&P 500 демонстрирует высокие показатели в течение следующих 6 и 12 месяцев в 88% случаев:

EPS

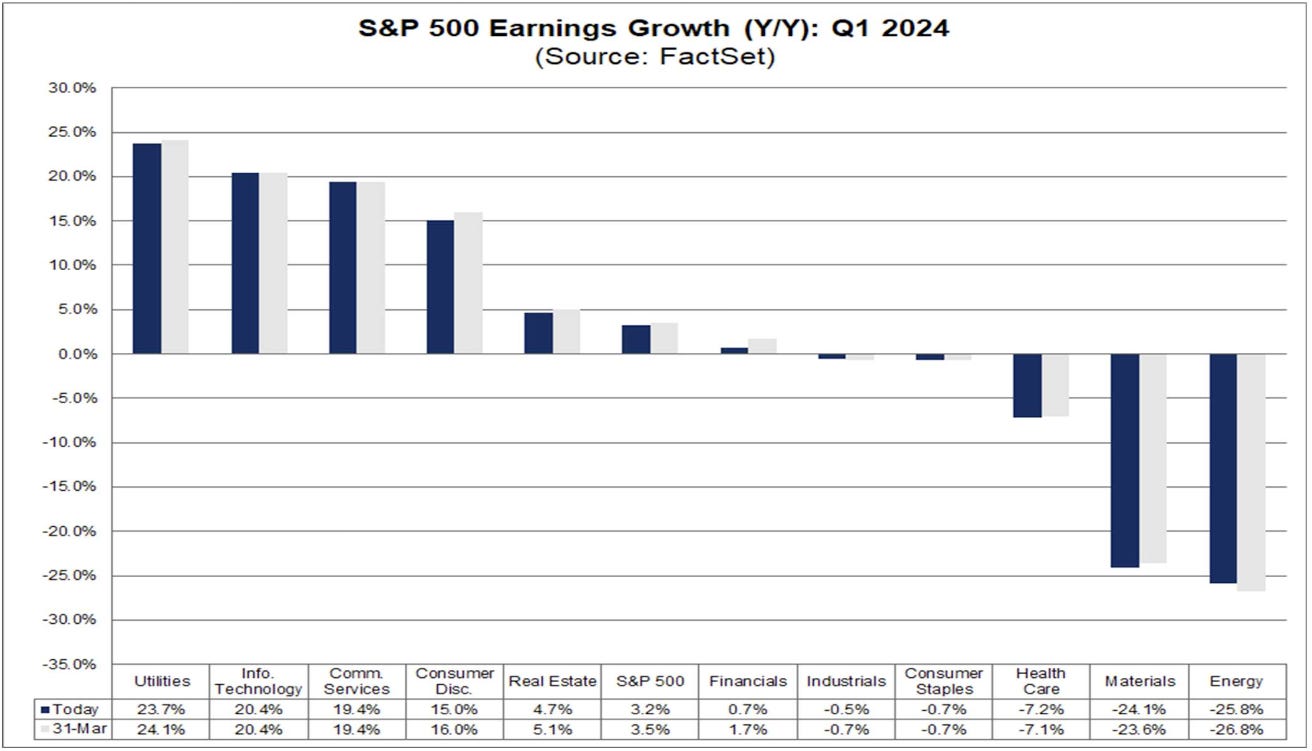

За прошедшую неделю темпы роста прибыли S&P 500 в 1кв24 снизились до 3,2% с 3,5%. Снижение темпов роста прибыли было вызвано пересмотром в сторону понижения оценок прибыли на акцию компаний различных секторов (во главе с финансовым сектором):

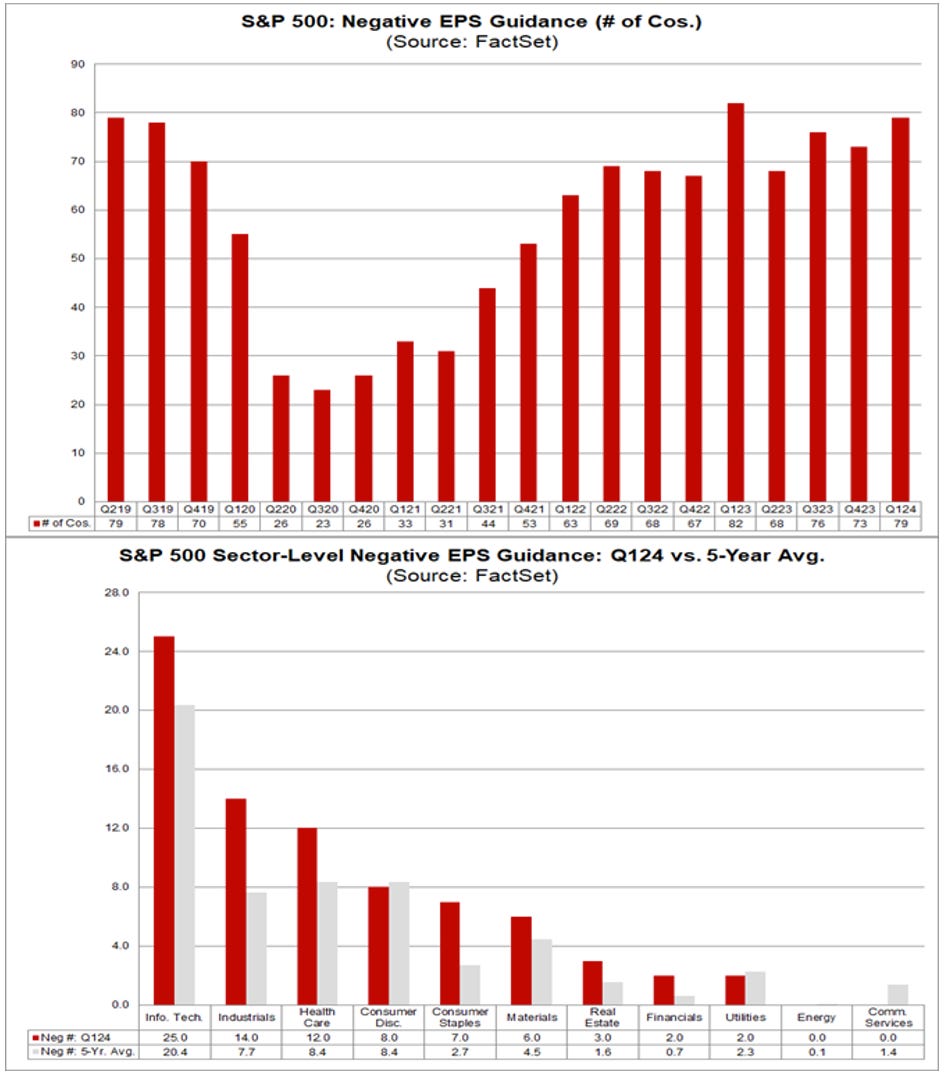

Абсолютное количество (62) и доля (71%) компаний из списка S&P 500, выпустивших негативные прогнозы EPS на первый квартал, продемонстрировали второй самый негативный пересмотр показателя за всю историю:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers