Клевцов Антон

Клевцов Антон Разное

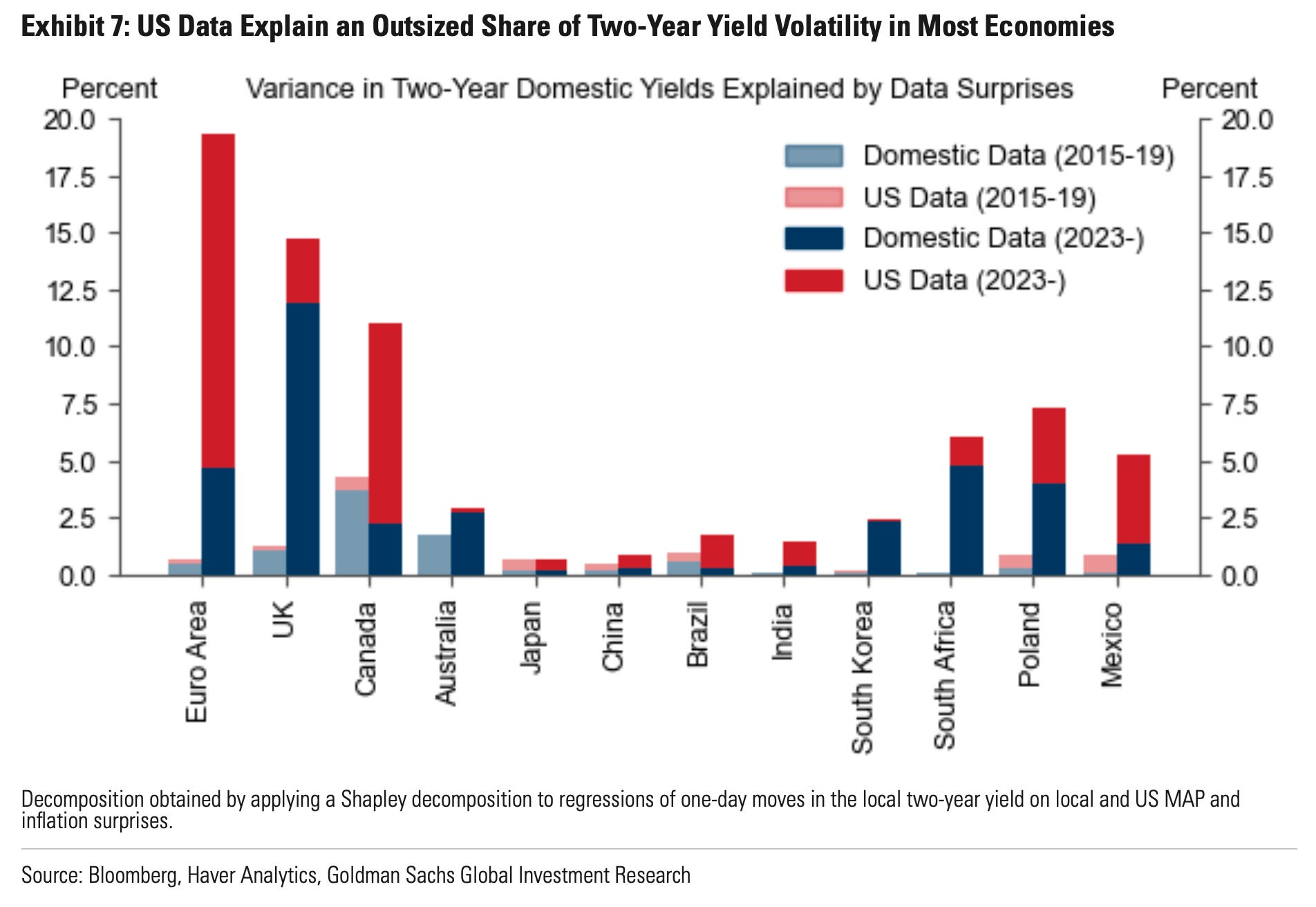

Чувствительность иностранных рынков облигаций к неожиданным данным из США возросла почти повсеместно с 2020 года, и во многих случаях неожиданные данные из США оказались более важными, чем неожиданные данные из страны, для объяснения волатильности рынка облигаций:

Макро

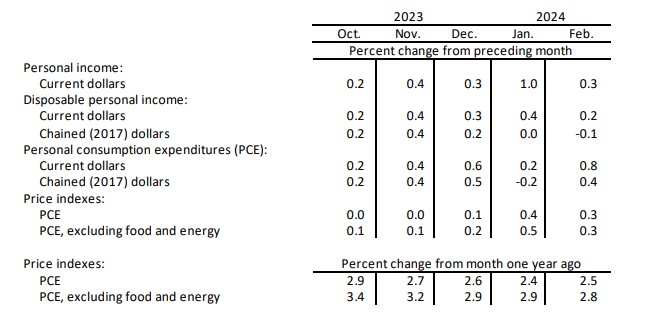

Индекс цен расходов на личное потребление (PCE) вырос до +2,5% г/г (консенсус +2,5, +2,4% ранее) в феврале 2024 года (самый низкий показатель с 2021 года).

Базовый индекс PCE (не включает продукты питания и энергоносители), в феврале 2024 года вырос на +0,3% м/м (консенсус +0,3%, +0,5% ранее). В годовом выражении базовый PCE вырос на +2,8%:

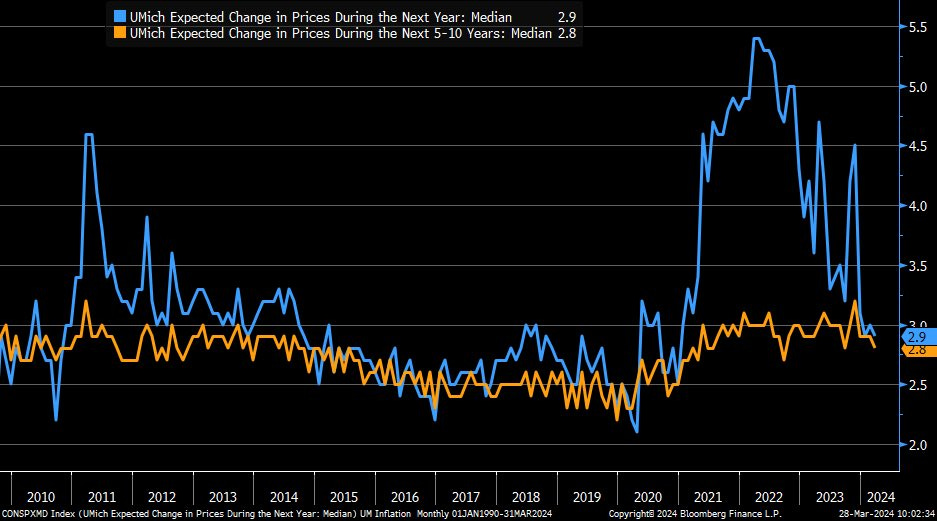

Инфляционные ожидания на 1 и 5 лет вперёд были пересмотрены в сторону понижения до 2,9% и 2,8% соответственно. Последний показатель является 6-месячным минимумом:

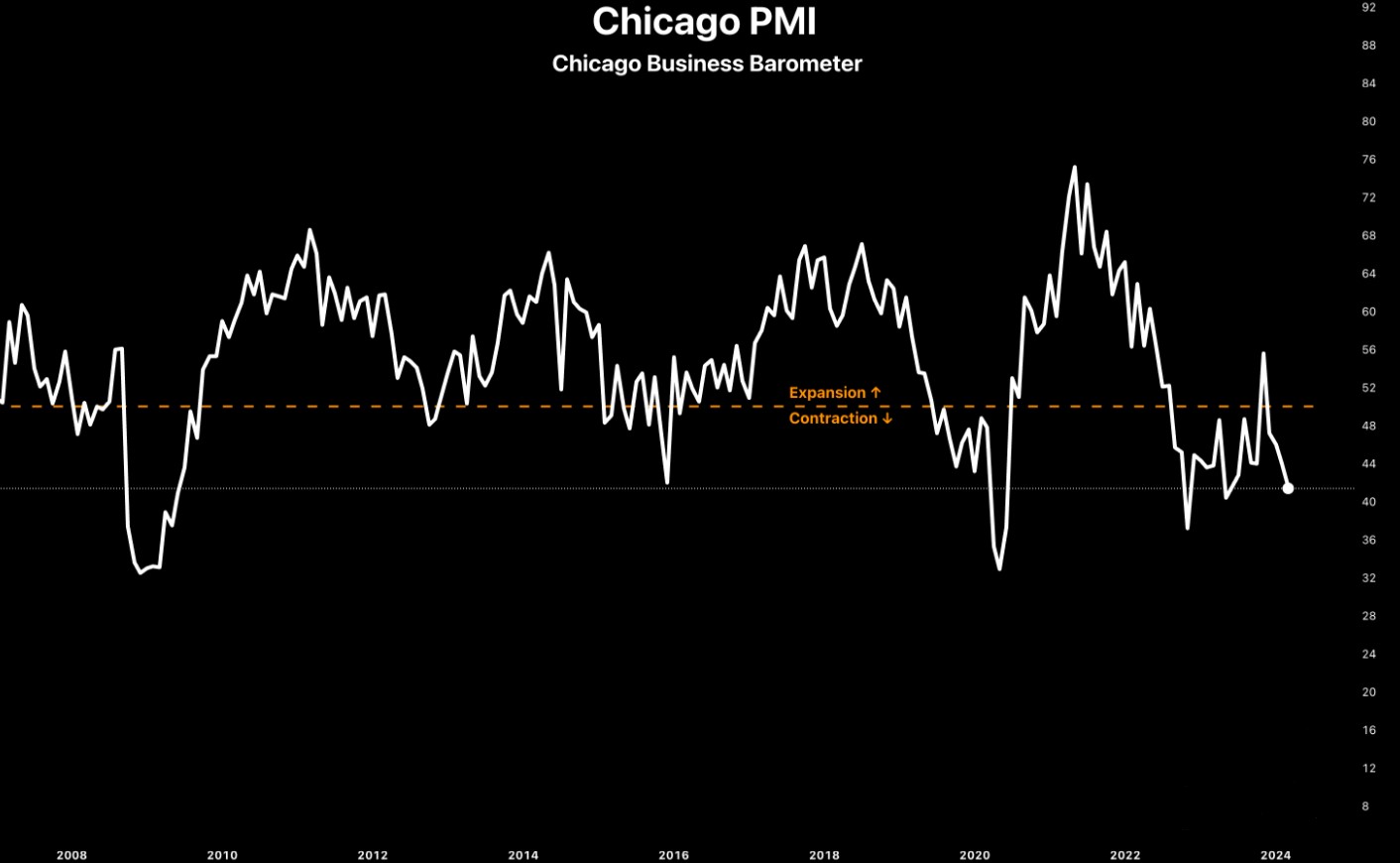

Индекс деловой активности Чикаго в марте упал до 41,4 (консенсус 46, 44 ранее), что стало 4-м подряд месячным снижением и самым низким показателем с мая 2023 года:

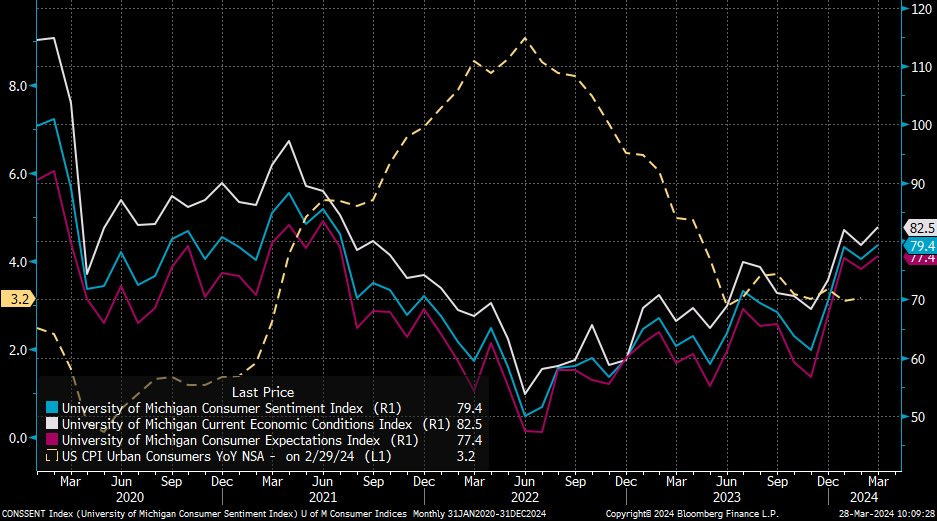

Индекс потребительских настроений Мичиганского университета был пересмотрен в сторону повышения с 76,5 до 79,4, что является максимальным значением с июля 2021 года. Также были пересмотрены в сторону повышения индексы текущих условий и ожиданий:

Рынок труда

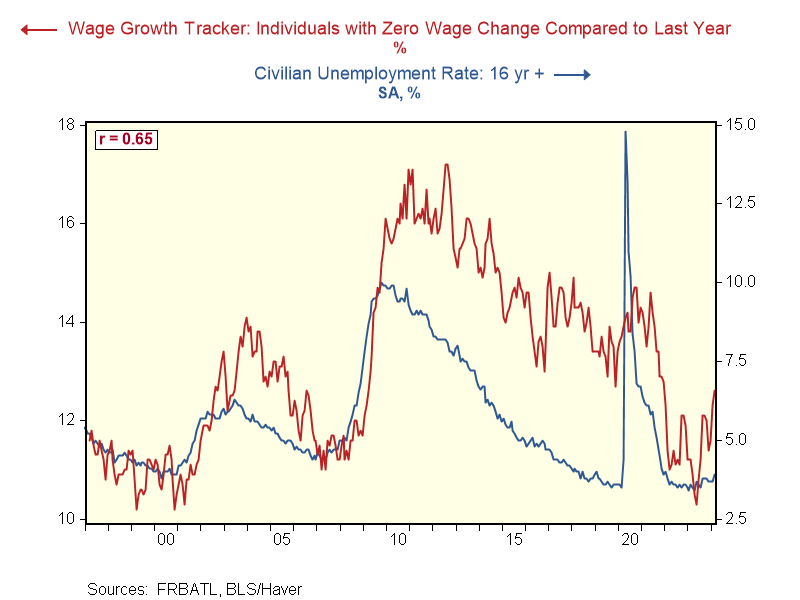

Один из признаков ослабления на рынке труда. Доля лиц с нулевым изменением заработной платы за последний год выросла до 12,6%, что является самым высоким показателем с декабря 2021 года. Этот показатель, как правило, следует за уровнем безработицы, отставая на несколько месяцев. Инфляционный импульс от рынка труда ослабевает:

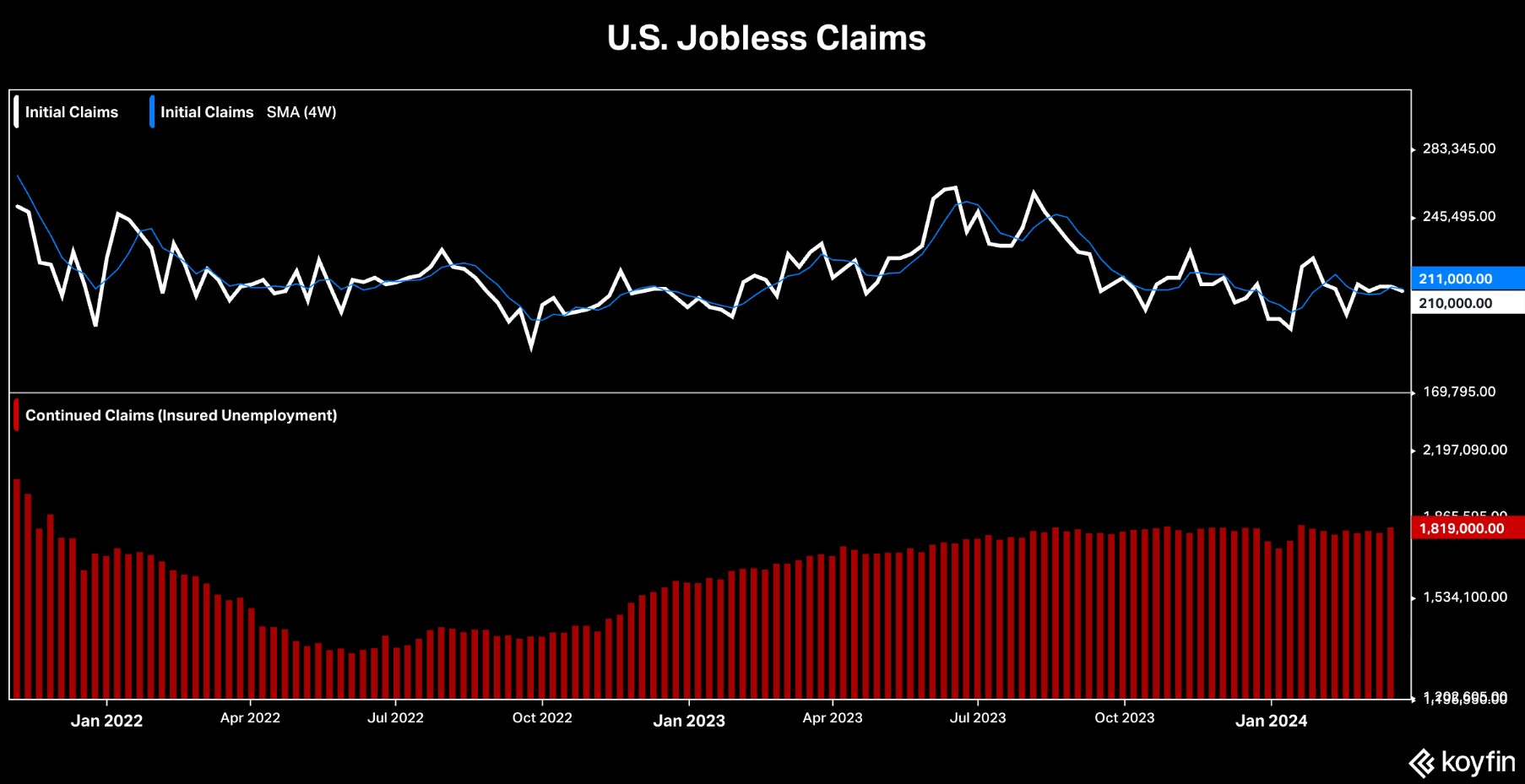

Первоначальные заявки на пособие по безработице снизились до 210 тыс. (консенсус 215 тыс., 212 тыс. ранее), в то время как число продолжающихся заявок выросло на 24 тыс. до максимального за 8 недель уровня 1,819 млн.:

Что делают другие?

Институциональные инвесторы

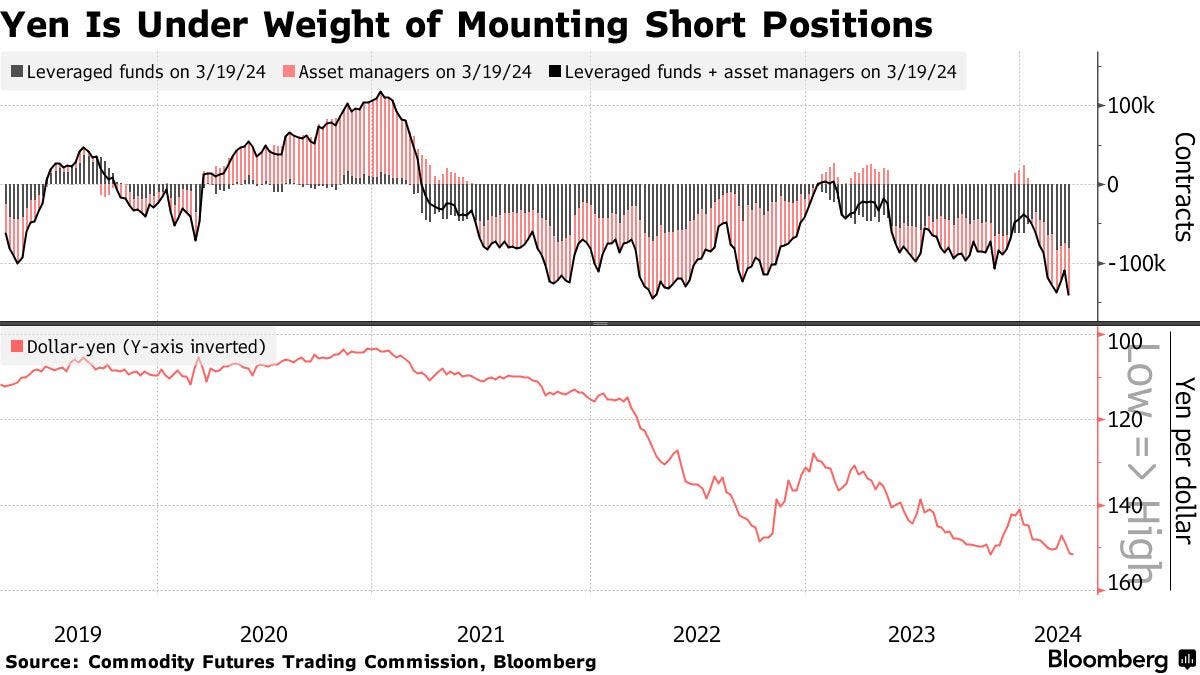

На прошлой неделе хедж-фонды и управляющие активами занимали почти рекордный уровень "медвежьих" позиций против японской иены:

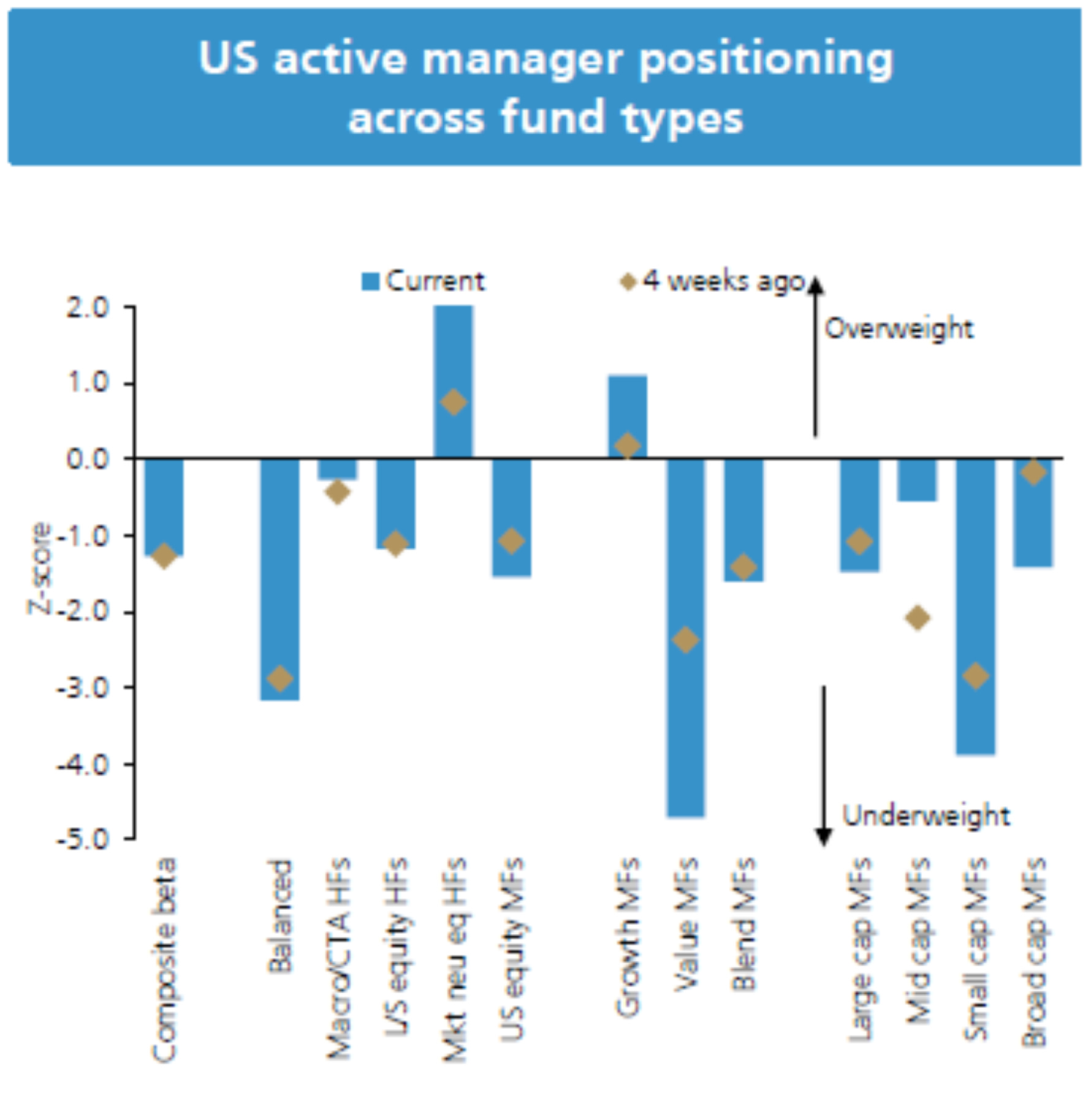

Позиционирование управляющих активами практически всех типов фондов по-прежнему имеют сниженный вес акций в портфелях:

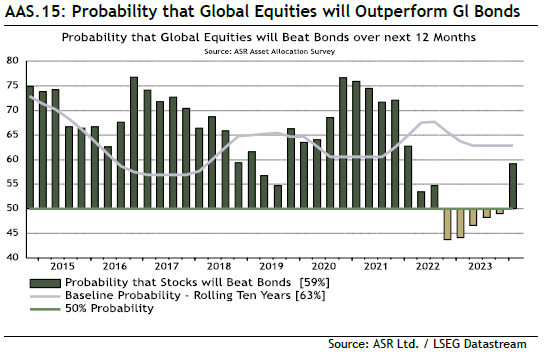

Впервые за 6 кварталов управляющие активами считают, что акции превзойдут облигации в ближайшие 12 месяцев:

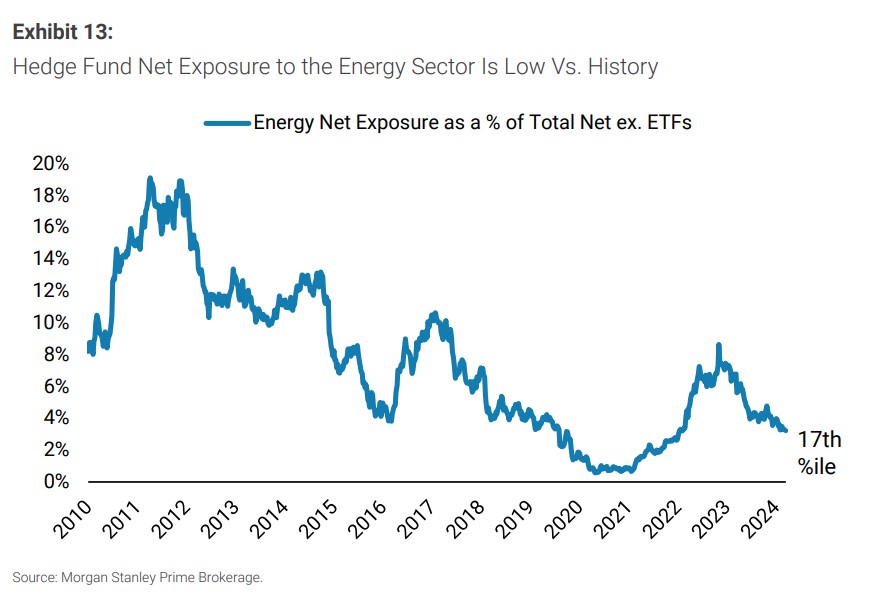

Чистая позиция хедж-фондов в акциях сектора энергетики низка по сравнению с историей:

Ритейл

Ритейл инвесторы в марте продавали акции США в целом, но продолжали совершать покупки, когда индексы падали:

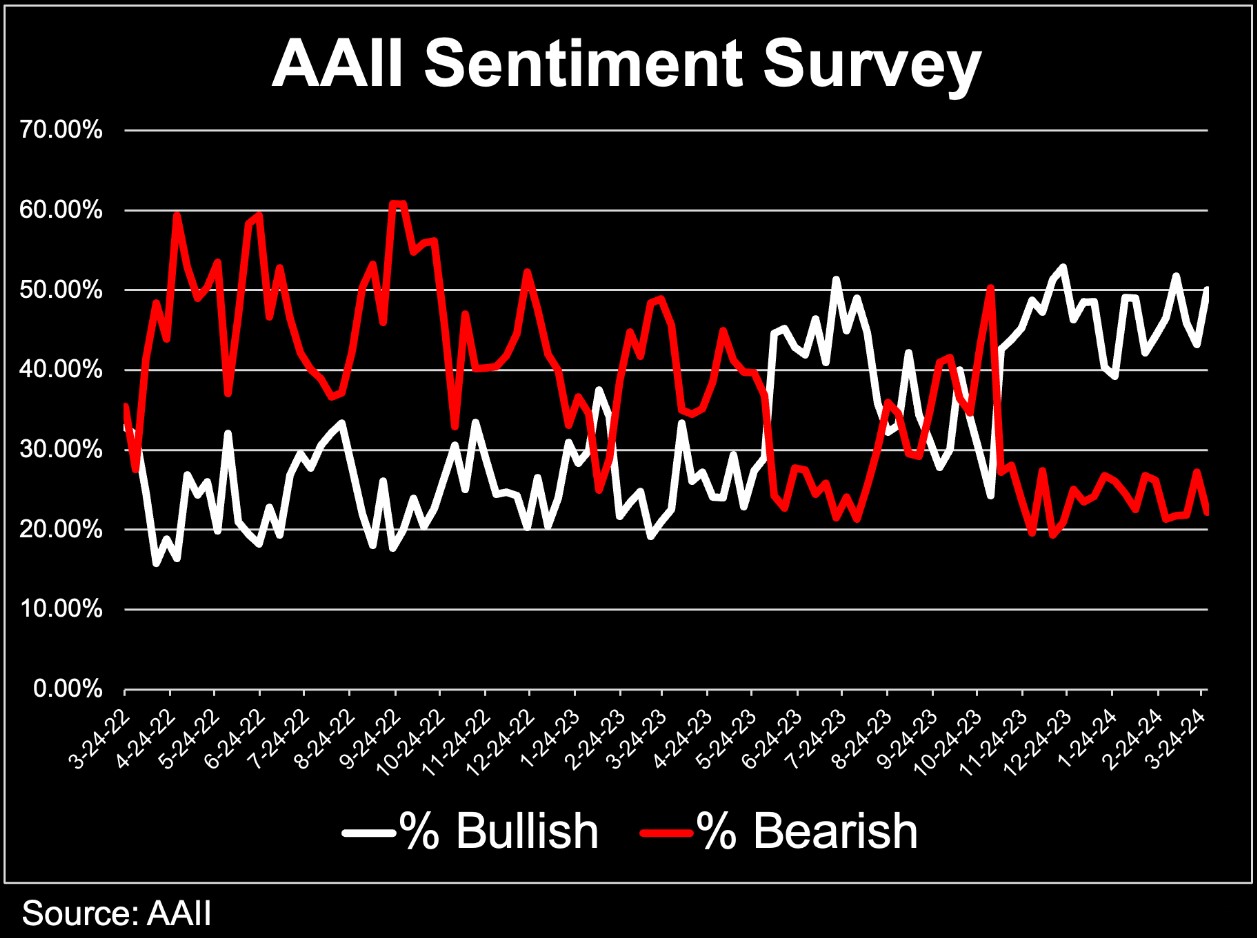

За последнюю неделю настроения ритейл инвесторов стали более бычьими (50% с 43,2%) и менее медвежьими (22,4% с 27,2%):

Индексы

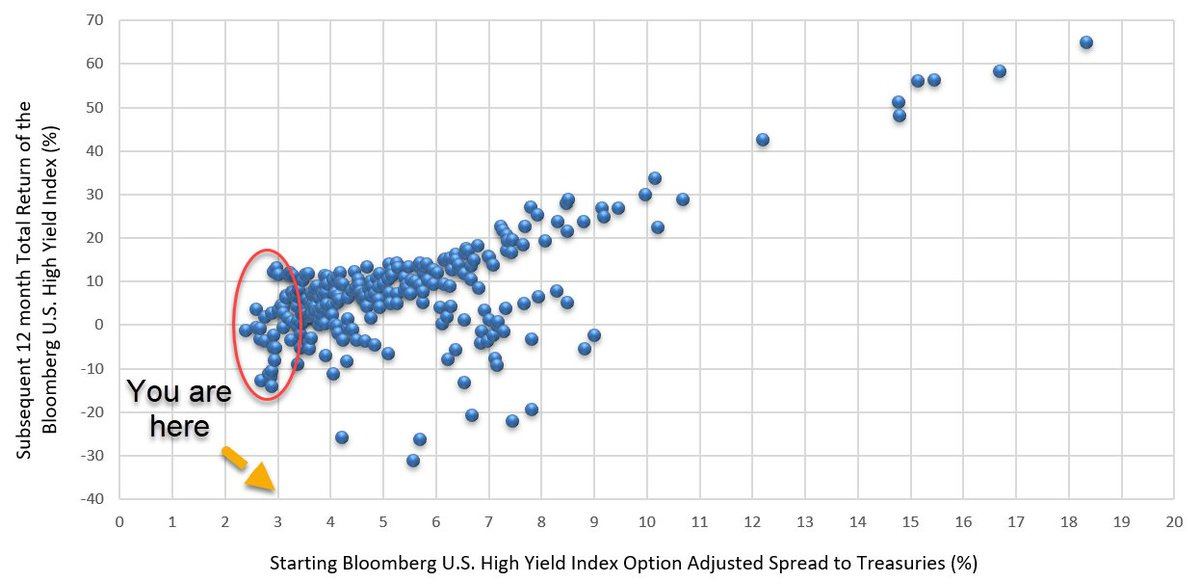

На прошлой неделе спреды высокодоходных облигаций США опустились ниже 3%. За последние 20 лет такое случалось менее чем в 10% случаев. Средняя 12-месячная совокупная доходность высокодоходных облигаций США составляет -3%, когда спреды опускаются ниже 3%, при том, что в среднем эта доходность равна ~7%:

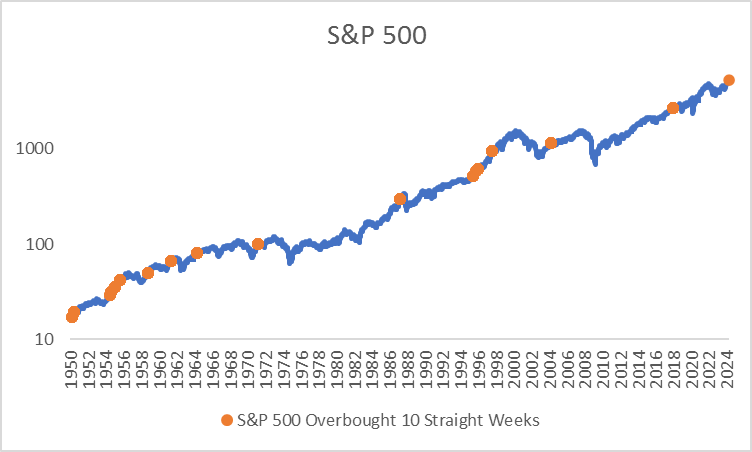

S&P 500 находится на территории перекупленности (по RSI) уже 10 недель подряд. Такой рост на фоне очень сильного импульса указывает на возможность отката, но предыдущие случаи подобных ситуаций не были медвежьими событиями. Аналогичные периоды с 1950 года приводили к тому, что S&P 500 в среднем оказывался на 15% выше через год:

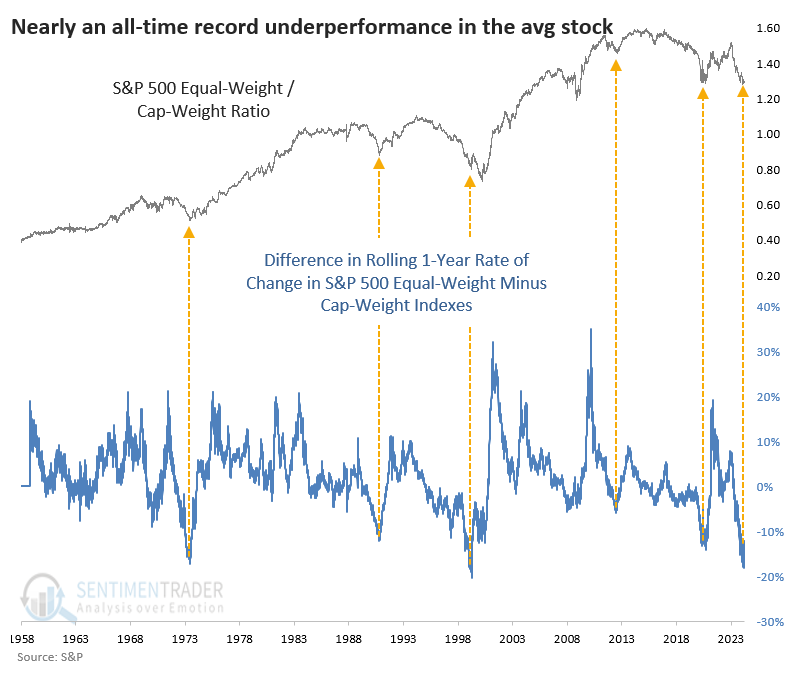

Несколько недель назад равновзвешенный индекс S&P 500 отставал от взвешенной по капитализации версии индекса почти на 20%. С тех пор он восстановился более чем на 5%, что говорит о вероятности долгосрочного возврата к среднему значению:

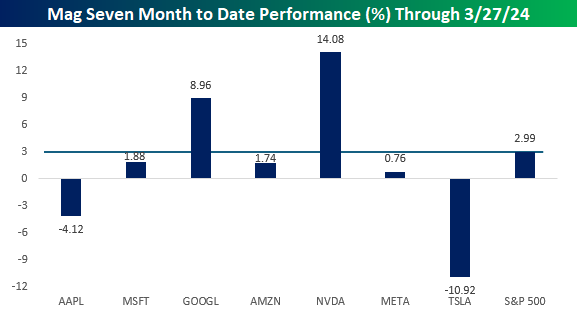

В то время как индекс S&P 500 демонстрирует пятый месяц положительной доходности подряд, "Великолепная семёрка" не тянет одеяло на себя. В этом месяце 5 из 7 акций недотягивают до доходности индекса. Такого не было ни в одном положительном для индекса месяце с октября 2022 года:

EPS

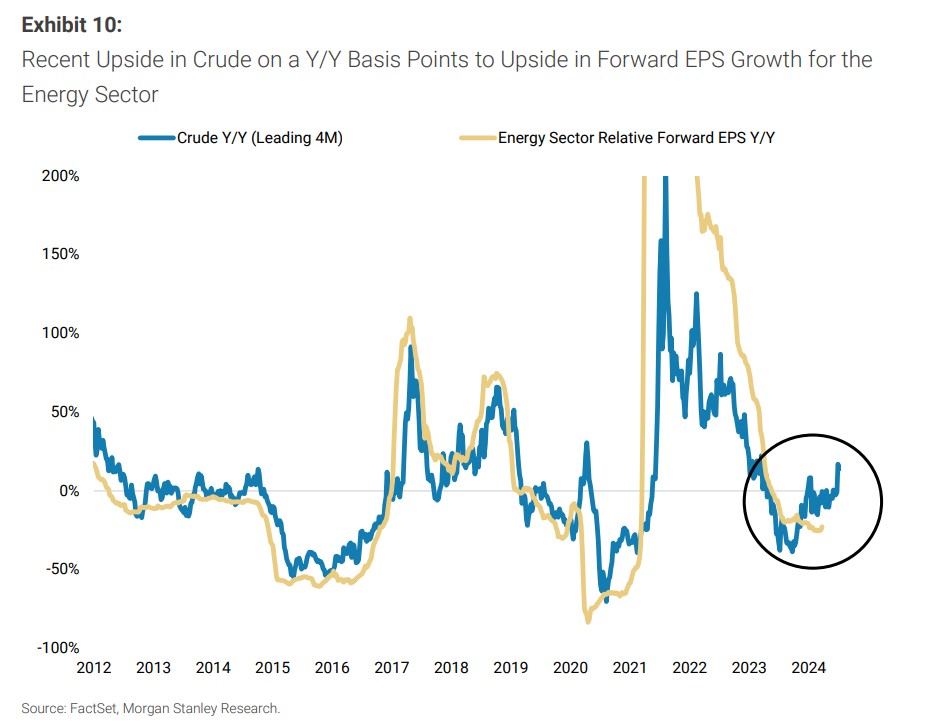

Недавнее повышение цен на нефть указывает на повышение прогнозируемого роста прибыли на акцию в энергетическом секторе:

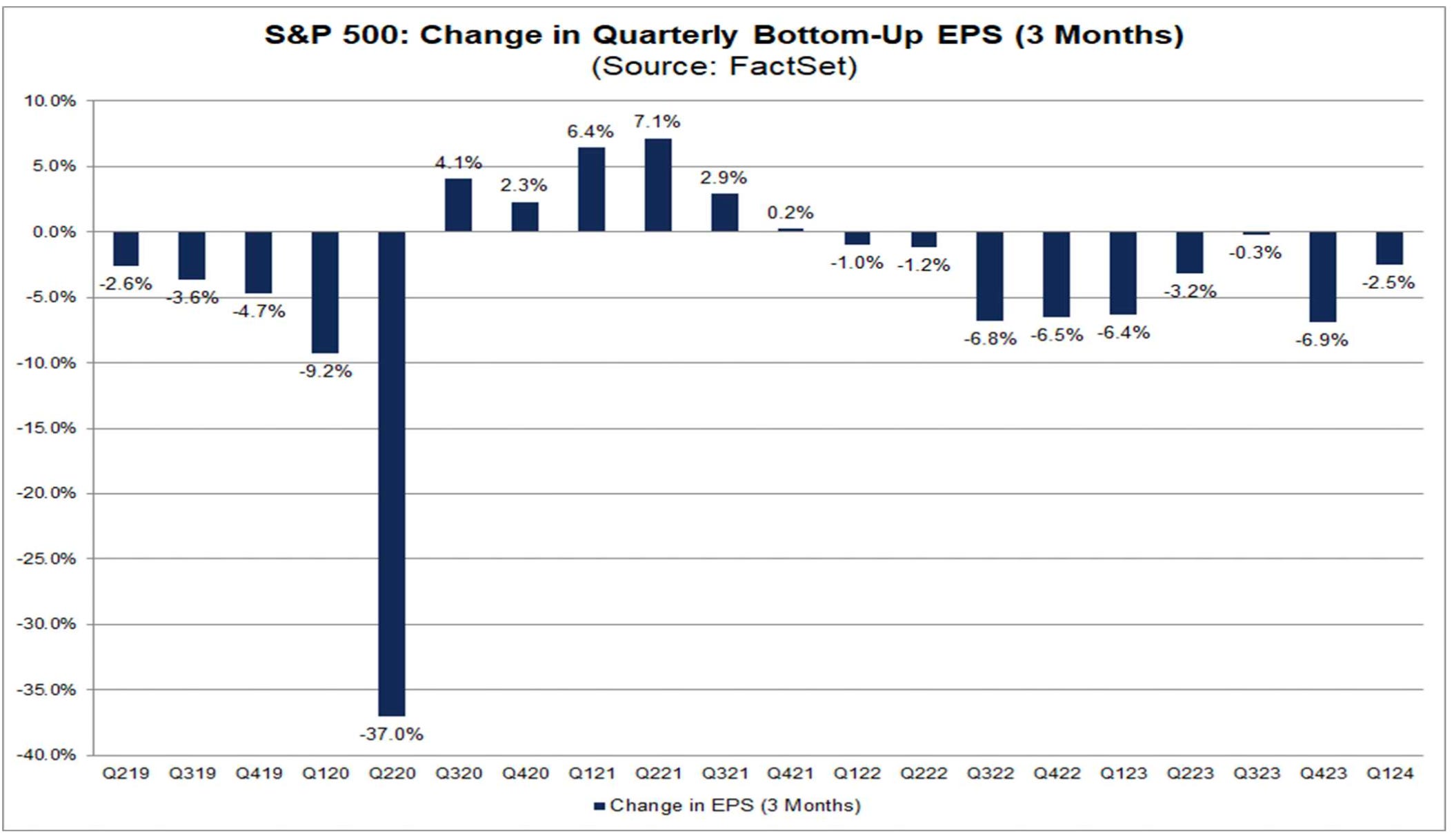

С 31 декабря аналитики понизили оценки прибыли на акцию S&P 500 за первый квартал всего на 2,5%. Это ниже, чем средние показатели за 5, 10, 15 и 20 лет.

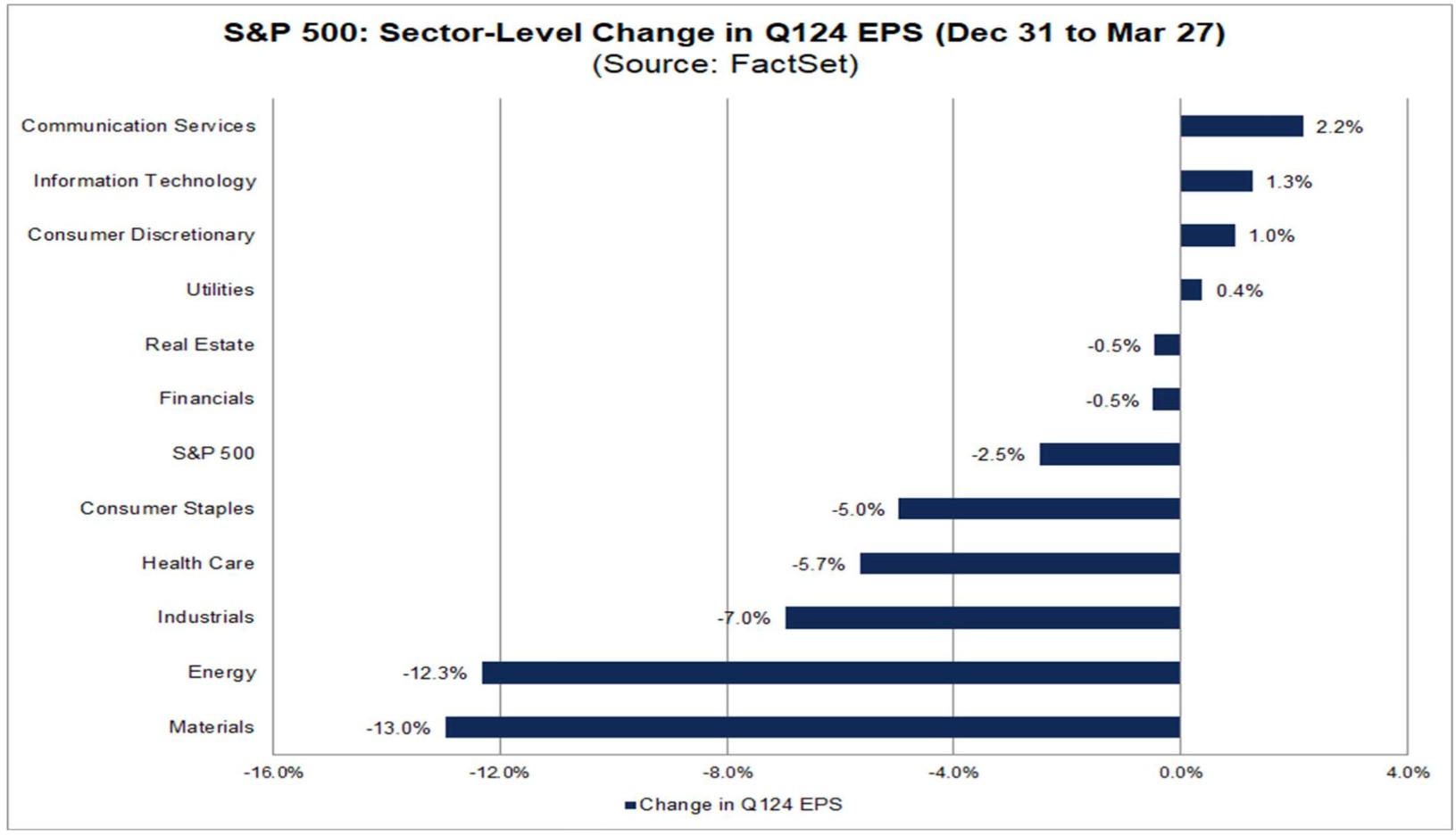

В различных секторах пересмотр был наибольшим в секторе коммуникаций и технологий, а наиболее слабым - в секторах материалов и энергетики:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers