Евгений Былина

Евгений Былина АЛРОСА — российская группа алмазодобывающих компаний, по состоянию на 2012 год занимающая лидирующую позицию в мире по объёму добычи алмазов. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Основная деятельность сосредоточена в Якутии, а также в Архангельской области и Африке.

АЛРОСА добывает 97 % всех алмазов России, доля компании в мировом объёме добычи алмазов составляет 27 %. Компания располагает разведанными запасами, достаточными для поддержания текущего уровня добычи не менее 18-20 лет.

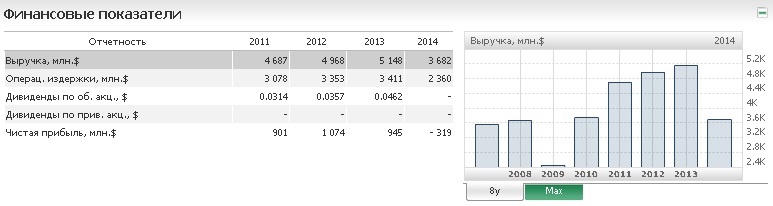

2 июня АК "Алроса" представила данные о своепй деятельности за первый квартал 2015 года, судя по котором этот период оказался достаточно плодотворным. Согласно стандарту МСФО чистая прибыль компании за первый квартал 2015 года увеличилась в 3,7 раза, по сравнению с аналогичным периодом годом ранее. Выручка компании за период с января по март 2015 года составила 74,6 млрд. рублей,показав рост в 37% . Показатель EBITDA показал рост на 65% и составил 42,9 млрд руб. Увеличение Чистого денежного потока составило 58% и достигло 31,8 млрд руб. Баланс денежных средств и их эквивалентов вырос в первом квартале в 2,5 раза — до 54,2 млрд руб. в результате создания источника ликвидности для погашения в 2015 году выпусков облигаций и выплаты дивидендов.

Такие показатели можно объяснить многими аргументами,главным из которых является рост продаж в алмазной отрасли на 34% до 17,7 млрдю рублей и сокращением капитальных вложений на 15% до 7 млрд. рублей.Однаком стоит добавить, что за первый квартал 2015 компания увеличила свой чистый долг на 23% до 149 млрд. рублей. Не последнюю роль сыграла девальвация рубля, которая за счет курсовой разницы позволила улучшить финансовые показатели в рублевом выражении и дать больший материальный эффект от поступления валютных средств от реализованной продукции.

Добыча алмазов составила 8,4 миллиона карат, показав рост в 6%. При этом продажи составили 9 млн. карат, учитывая 7 млн. карат ювелирного качества со средней ценой в 161 доллар за карат и 2 млн. карат алмазов для технических нужд по средней цене 8 долларов за карат.

Андрей Жарков, президент АК "АЛРОСА", так прокомментировал итоги первого квартала :

"Результаты первого квартала 2015 г. во многом обусловлены позитивной для компании конъюнктурой валютного рынка. Алмазный рынок в I квартале был менее активен по сравнению с аналогичным периодом прошлого года вследствие пониженного спроса на алмазное сырье со стороны гранильной отрасли Индии. С точки зрения конечного спроса на ювелирные изделия с бриллиантами, фундаментальные факторы остаются позитивными".

Что касается прогнозов, то они,в целом, довольно оптимистичные. За 2015 год компания планирует реализовать около 40 млн. карат алмазов, при этом добыча составит около 38 млн. карат (остальные 2 млн. будут взяты из запасов). Ожидается рост цен на алмаза и ювелирную продукцию, который объясняется улучшением макроэкономической ситуации в странах-потребителях данной продукции. До осени компания намерена досрочно погасить задолженность в размере 1 миллиарда долларов. Всего компания планирует получить около 100 млрд. рублей прибыли в 2015 году, причем 6,3млрд. планируется выручить за счет продажи непрофильных активово компании.