Wise

Wise Линия кредита – одна из схем кредитования, которая позволяет клиенту банка получать необходимые средства время от времени и по мере надобности в пределах установленного кредитором лимита. Особенность такого займа – возможность погашать всю сумму или ее часть, а также использовать деньги без согласования с банком в период действия договора (револьверный кредит) или брать средства один раз (простой договор).

Линия кредита – обязательство кредитора (банковского учреждения) предоставлять клиенту заем в определенном объеме и на конкретный промежуток времени. Особенность линии кредита (в отличие от стандартного кредитования) – возможность получения ссуды частями и в тот момент, когда средства необходимы больше всего.

Линия кредита – это право клиента банковского учреждения получать кредитные средства в период оговоренного договором периода и в пределах фиксированного лимита. Необходимую сумму можно получить как за один раз, так и за несколько траншей.

Сущность линии кредита

Особенность кредитной линии – возможность получения не только всей суммы сразу, как в обычном виде займа, но и снятие займа по частям. При оформлении договора стороны сделки оговаривают срок действия кредитной линии и максимально допустимую сумму. При этом определяется лимит максимальной задолженности и лимит предоставления средств. Для линии кредита эти условия являются обязательными.

Сам лимит отображает сумму, которую кредитополучатель может расходовать для решения первостепенных задач в течение всего срока действия кредита. При этом размер ежедневного займа также определяется установленным лимитом.

Для заключения договора линии кредита есть несколько оснований:

Для заключения договора линии кредита есть несколько оснований:

1. Необходимость в дополнительном капитале в течение определенного промежутка времени.

2. Экономия денег и времени в сравнении с оформлением стандартных договоров займа.

3. Срочная потребность в получении определенной суммы на протяжении некоторого промежутка времени.

Главное условие при открытии линии кредита – платежеспособность заемщика, то есть финансовая стабильность компании. При выдаче займа банки анализируют бухгалтерскую и финансовую отчетность клиента за последние несколько лет, изучают движение капитала на счетах. В этом случае можно определить, способен ли кредитополучатель выполнять свои обязательства в течение определенного промежутка времени.

Основное требования банка – наличие расчетного счета. Как правило, линия кредита открывается постоянным клиентам, которые давно сотрудничают с банком, доказали свою состоятельность и способность выполнять обязательства по займу. В крайнем случае необходимо оформление в текущем банке-кредиторе основного расчетного счета, что позволит кредитополучателю своевременно снимать средства для погашения текущей задолженности (если это предусмотрено договором).

Особенность кредитной линии – возможность оформления займа без обеспечения. Но такие кредиты выдаются на небольшой период (до года) и только проверенным клиентам. В противном случае должно быть обеспечение – имущество компании (движимое или недвижимое), товары в обороте, техника и оборудование, выручка и так далее.

После проверки и согласования всех условий оформляется договор, на основе которого кредитополучатель может привлекать определенные средства по мере необходимости.

К другим важным условиям договора линии кредита можно отнести:

- порядок начисления и размеры штрафов;

- величина комиссий за обслуживание займа, открытие линии кредита;

- возможность предоставления информации о нюансах погашения займа;

- особенности использования кредитных средств (целевое, нецелевое);

- данные о сфере использования траншей, особенностей их погашения.

Виды линии кредита и их особенности

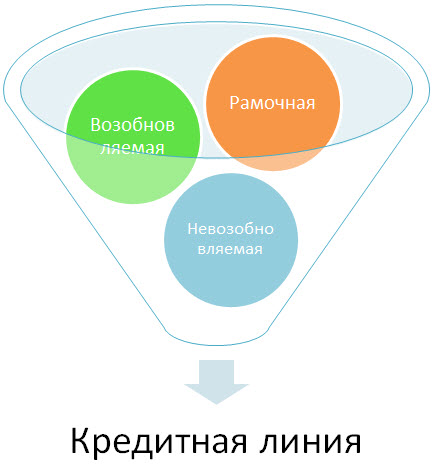

В банковской практике выделяется несколько основных видов кредитных линий:

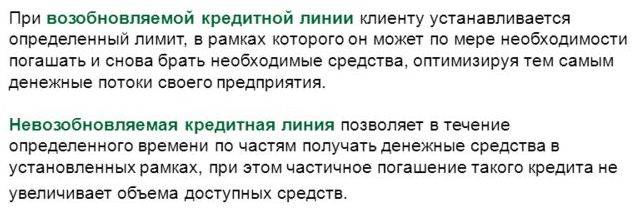

1. Простая кредитная линия (невозобновляемая). В такой услуге заемщик может получить средства один раз, но в любое время пока действует договор. К примеру, если компания нуждается в закупке оборудования, она заключает с банком договор на получение займа, но пока средства не берет. Как только договор с поставщиком заключен, компания-заемщик пользуется своим правом получения кредитных средств, расплачивается с поставщиком и начинает выплачивать проценты. При этом оформить кредит еще раз уже не получится.

2. Револьверная (возобновляемая) линия кредита. Здесь кредитополучатель имеет право получать средства в пределах кредитного лимита определенное количество раз. При этом погашение долга можно производить небольшими частями или одной суммой сразу. Такой вид кредитования удобен для компаний, которые производят периодические закупки у других фирм, но испытывают острую нехватку в оборотном капитале. По мере необходимости и составления договоров с поставщиками компания-кредитор берет деньги в кредит уже без дополнительного согласования и получает необходимую продукцию. Продажа полученного товара приводит к пополнению расчетного счета из которого снимаются средства на покрытие существующего долга.

3. Рамочная линия кредита – особый вид займа, который предоставляется на условиях одного соглашения. Его особенность – оплата нескольких поставок, которые связаны между собой, или же финансирование какого-то одного проекта. В документе кредитования прописываются основные моменты, а для каждой конкретной сделки оформляется дополнительное соглашение.

4. Онкольная линия кредит – схема займа, когда после оформления части кредита и его погашения заемщик получает право получить новую сумму в кредит. К примеру, общий лимит кредитополучателя составляет 100 тысяч рублей. При получении 50 тысяч он может взять еще столько же. В случае когда долг будет погашен, открывается возможность снова взять 100 тысяч.

5. Контокоррентная линия кредита. В данном виде займа банковское учреждение открывает своему клиенту один активно-пассивный счет. Его особенность – возможность автоматического оформления и погашения оформленных кредитов. При этом оплата производится только по факту оформленного займа.

Кроме этого, линии кредита часто классифицируются по особенности лимитов:

1. Кредит с лимитом выдачи. В этом случае банк может ограничить общую сумму, выдаваемую клиенту. При этом своевременно погашение задолженности не увеличивает общую сумму займа. Такая линия кредита относится к невозобновляемым.

2. Кредит с лимитом задолженности. Особенность такого займа – наличие ограничений в общей сумме долга. При этом если заемщик своевременно вернул часть средств, то объем кредитования возвращается в прежние рамки. По сути, здесь речь идет о возобновляемой кредитной линии.

Преимущества и недостатки линии кредита

На практике кредитная линия является одним из самых популярных и востребованных банковских продуктов, основными потребителями которого являются юридические лица. Но у него есть свои особенности, плюсы и минусы.

На практике кредитная линия является одним из самых популярных и востребованных банковских продуктов, основными потребителями которого являются юридические лица. Но у него есть свои особенности, плюсы и минусы.

Преимущества кредитной линии в следующем:

- открывается доступ компании к необходимым средствам и появляется возможность своевременно пополнять оборотный капитал (в случае необходимости). Большой плюс линии кредита (возобновляемой) – возможность оформления кредита частями и по мере необходимости;

- появляется шанс оставить в покое оборотный капитал компании, который работает на поддержку и развитие бизнеса. При этом основной для работы становятся привлеченные средства. Оформление кредитного лимита наиболее выгодно в том случае, когда использование «внутренних» оборотных средств приносит большую прибыль, чем выплаты по оформленному кредиту. Для анализа необходимо производить соответствующие расчеты;

- компания может планировать свою работу на определенный промежуток времени в будущем, ведь есть уверенность в стабильном финансировании со стороны банковского учреждения;

- в пределах линии кредита банки, как правило, готовы предоставлять много большие суммы, чем в случае с единоличным займом;

- оформление каждого последующего займа (в рамках одного договора) не требует нового сбора документов и согласования всех условий с банком. Клиент просто получает необходимую сумму и использует ее по своему назначению. Главное – придерживаться существующих лимитов;

- при использовании кредитной линии не нужно постоянно подтверждать свою платежеспособность – все это делается один раз, в момент оформления основного договора;

- долги выплачиваются автоматически по мере поступления.

Недостатки линии кредита:

- платежеспособность заемщика играет ключевую роль при оформлении кредитной линии;

- для оформления кредитной линии часто необходимо предоставление крупного обеспечения;

- договор кредитной линии позволяет банку ограничивать работу компании посредством сумм капиталовложений или уровня оборотного капитала;

- при появлении проблем с прошлым траншем банк не выдаст следующую партию денег или вообще закроет доступ к кредитной линии;

- чаще всего банки устанавливают комиссии за кредит, который не был истребован. Таким способом кредитор компенсирует недополучение прибыли в период предоставления кредитного лимита.