Анна Куприянова

Анна Куприянова Эффективность финансов зависит в основном от выбранных финансовых инструментов и от способа инвестиций. Финансовые инструменты делятся на:

1. Финансовая задолженность, или долговые ценные бумаги.

2. Финансовый капитал, или долевые ценные бумаги.

Чтобы правильно выбрать финансовые инструменты, необходимо оценить их эффективность. Для этого оцениваются такие факторы, как

* общее состояние денежного и депозитного рынков на момент инвестиции,

* платежеспособность эмитента ценных бумаг,

* уровень прибыльности и надежности бумаг,

* особенности обращения конкретного данного класса ценных бумаг.

.gif)

Расчет эффективности финансовых вложений в ценные бумаги

При помощи сопоставления разницы между издержками и доходом рассчитывается эффективность каждого финансового инструмента. Обязательно учитываются колебания стоимости денег во времени, связанные с инфляцией, поскольку прибыль от инвестиций предполагается получать в перспективе. Целесообразность приобретения ценных бумаг оценивается по следующей формуле:

Эфи = (Рсфи - Ифи) / Ифи • 100 %,

где Рсфи - фактическая стоимость финансового инструмента,

Ифи - сумма денег, потраченная на финансовый инструмент.

Факторы, формирующие фактическую стоимость финансового инструмента:

1. Сумма ожидаемого денежного потока.

2. Приемлемая норма доходности.

У долговых ценных бумаг, как правило, имеется своя фиксированная процентная ставка. Эти бумаги представляют собой гарантии выплаты суммы долга к наступлению определенного срока с процентами или учета дисконтной разницы.

В качестве примера приведем расчет эффективности вложения финансов в облигации. Прибыль от облигаций рассчитывается при помощи сложения начисленных процентов за весь срок владения облигацией и курсовой разницы между первоначальной суммой приобретения облигации и суммой ее последующей реализации.

Анализ эффективности финансовых вложений в облигации

Для такого анализа необходимо сравнить рыночную цену облигации с ее фактической стоимостью, а также ожидаемый доход с приемлемой нормой дохода по конкретному финансовому инструменту. В отношении долговых ценных бумаг за ожидаемые денежные потоки принимается сумма начисляемого процента и конечной цены погашения.

Оценка фактической стоимости облигации с периодической выплатой процентов:

Do = NV • r / (1+k) + NV • r / (1+k)2 + … NV • r / (1+k)n + NV / (1+k)n,

где NV — номинальная стоимость облигации, обозначенная при эмиссии,

n — количество раз (периодов) выплат процентов,

r — процентная ставка за один период,

k — приемлемая ставка доходности за один период по данному финансовому инструменту.

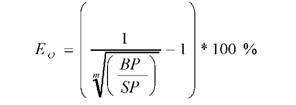

Расчет ожидаемого денежного потока облигации:

NV • r Ео = BP • 100 %,

где ВР — рыночная цена продажи облигации,

r — процентная ставка по облигации за год.

Расчет реальной стоимости облигации с процентами, выплачиваемыми по окончании срока действия облигации:

Простые проценты Сложные проценты

NV • (1+r•n) NV•(1+r)n

Do = (1+k)m Do = (1+k)m ,

где NV — номинальная стоимость облигации, обозначенная при эмиссии,

r — процентная ставка облигации за год,

k — приемлемая ставка доходности по данному финансовому инструменту,

m — срок оборачиваемости в годах,

n — продолжительность получения процентов в годах.

Расчет фактической стоимости дисконтной облигации:

SP

Do = (1+k)m ,

где SP — цена погашения облигации,

m — срок оборачиваемости в годах.

Расчет ожидаемой доходности дисконтной облигации:

где ВР - дисконтная стоимость облигации.

Анализ эффективности финансовых вложений в долевые ценные бумаги

Долевые ценные бумаги отличаются тем, что не дают гарантии возврата инвестиционного капитала. Они гарантируют только получение доли прибыли (дивидендов) при наличии таковой. Так же они гарантируют долевое право собственности на активы предприятия, которым выпущены в оборот. Как правило, они выпускаются в виде инвестиционных сертификатов или акций.

Чтобы оценить целесообразность инвестирования в долевые ценные бумаги, нужно рассчитать реальную стоимость этих бумаг и сравнить ее с текущей рыночной стоимостью этих же бумаг на бирже. Фактическая стоимость акции зависит от срока обращения: при установленной временной границе будущий денежный поток - это сумма дивидендов, выплаченных за весь указанный срок и стоимости реализации акции. Если срок обращения не установлен, то сумма будущего денежного потока равна сумме дивидендов.

Расчет фактической стоимости привилегированной акции с установленным сроком обращения:

Ср = NV • d / (1+ k) + NV • d / (1+k)2 … NV • d / (1+k)n + SP / (1+ k)n,

где NV — номинальная стоимость акции, обозначенная при эмиссии,

d — процентная ставка дивиденда,

k — приемлемая норма доходности в год.

SP — сумма, получаемая от продажи акции на бирже или при выкупе ее эмитентом,

n — продолжительность обращения в годах.

Расчет фактической стоимости привилегированной акции с бессрочным владением:

Ср = NV • d / (1+k) + NV • d / (1+k)2 + … = NV • d / k

Сумму дивидендов для простых акций устанавливает общее собрание акционеров компании своим решением ежегодно. Эта сумма зависит от эффективности деятельности предприятия. Поэтому по простым акциям инвестиционная привлекательность может быть рассчитана условно.

Расчет фактической стоимости акции с бессрочным владением при условии постоянно растущего дивиденда:

Ср = D • (1+p) / (1+k) + D • (1+p)2 / (1+k)2 + … D • (1+p) / (k-p), при условии, что p < k,

где D — размер дивиденда на момент приобретения акции,

p — постоянная предполагаемая динамика роста дивиденда,

k — приемлемая ставка доходности в год по данному финансовому инструменту.