Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели блога. Сегодня мы вновь отойдем от срочного рынка и поговорим об инструментах фондового. Конкретнее - про облигации. В прошлой статье, посвященной фондовому рынку некоторые читатели проявили интерес к данной теме, поэтому в этой статье я постараюсь структурировать свой личный накопленный опыт и поделиться им с вами.

Мы не будем надолго останавливаться на теоретических моментах. Думаю, многие из вас прекрасно знают, что облигация это долговой инструмент, где присутствует срочность и обязательство обеспечивать определенную доходность.

Прежде чем разбираться непосредственно с инструментом нужно ответить на основной вопрос: зачем вообще вам в вашем портфеле нужны облигации? Предложу вам несколько вариантов в ответ.

1. Облигации интересны для ИИС типа А, если вы не хотите следить за рынком, но вам интересна более-менее гарантированная доходность. Доходность самих облигаций может быть не так высока, но в момент, когда вы внесли денежные средства на ИИС, вы уже обеспечили себе 13% дохода с этой суммы. Это справедливо только при наличии у вас официального источника дохода, однако очень важным фактом является то, что в качестве официального источника дохода подходит и НДФЛ, уплаченный с обычного брокерского счета. Т.е. с одной стороны вы активно работаете со своим стандартным счетом (который может быть более 400 тыс. руб.) и получаете доход, с другой стороны открываете ИИС, покупаете на него облигации (чтобы не разрываться между счетами), а затем суммой вычета компенсируете НДФЛ, полученный по стандартному счету. На днях МинФин поддержал инициативу увеличения взноса на ИИС в первый год до одного миллиона рублей, однако максимальный вычет пока не подняли. Тем не менее видно, что данная тема развивается и, вероятно, в дальнейшем будут новые изменения.

2. Вы торгуете на фондовом рынке и часть денежных средств выступает у вас резервом для увеличения текущих позиций. В данном случае вы совершенно ничего не теряете. Пока вы ждете новых входов по любым позициям, вы можете задействовать денежные средства в облигациях. И тут суть даже не в ставке, ставка не имеет решающего значения, ведь либо вы получаете ноль от того, что деньги просто ждут момента, когда они будут задействованы, либо вы получаете доход выше нуля, работая с дополнительным инструментом. Для подобного формата очень важен отбор облигаций, т.к. они не являются особо важным элементом портфеля, поэтому критический параметр в данном случае как раз не доходность, а возможность быстро выйти и задействовать деньги там, где изначально планировалось.

3. Вы можете торговать облигациями как отдельным инструментом. Точно также как акции, облигации имеют рыночное ценообразование, а значит вы можете заработать на росте их курсовой стоимости. Если говорить об облигациях предприятий, то некоторые компании не торгуются на бирже, но торгуются их облигации, соответственно вы можете поработать с данными компаниями через облигации. Если говорить про государственные облигации, то некоторые из них тоже подвержены сильным колебаниям, и вы можете купить их вместо индекса (который на фондовом рынке купить нельзя, только фьючерс на срочном) в момент сильной просадки рынка. По мере восстановления рынка вырастет и курсовая стоимость облигаций, более того - пока вы сидите в данном инструменте вы будете получать процентный доход.

Крайне важно понять специфику ценообразования облигации. Здесь стоит остановиться на ряде элементов.

1. Номинал облигации. Это сумма по которой облигация будет погашаться. Как правило для наших облигаций это 1000 руб. Исключения бывают в ситуациях, когда указано иное, или когда компания уже частично погасила облигацию в процессе торгов (например, заранее объявленное погашение 20% облигации приведет к тому, что номинал станет 800 руб.). Номинал выступает этакой красной нитью в ценообразовании облигаций. От него в процентах отсчитывается текущая рыночная стоимость.

Да, рыночная стоимость облигаций задается не в рублях. На графике облигаций вы обычно видите, как цена ходит вверх-вниз относительно 100. Сто процентов это номинал, некая справедливая стоимость. Если к облигациям есть повышенный спрос, то они будут торговаться с некоторой премией (например, 103%), если в отношении эмитента есть сомнения, что он расплатится с долгами, цена будет падать (например, 80%). Поскольку проценты на облигации выплачиваются только на номинал, то торговля выше номинала сбивает доходность, а торговля ниже номинала ее увеличивает.

2. Купон облигации. Это ваш процентный доход за то, что вы держите эту бумагу. Кто бы ни выпустил облигацию, он взял в долг и обязан расплачиваться за этот долг с процентом. По большинству наших облигаций купон выплачивается 2 раза в год, т.е. каждые 6 месяцев. Существуют бескупонные облигации, в этом случае они сразу выпускаются с дисконтом к номиналу, но я с подобными не работал, поэтому подробно на них не останавливаюсь. На специфике купонных выплат мы остановимся позже в статье.

3. Накопленный купонный доход (НКД). Это часть текущего купона, которая приходится всем держателям данной облигации. Однако если вы расчитываете входить в эту облигацию сейчас, вам придется оплатить НКД. Разберем механизм на примере.

Допустим облигация торгуется по номиналу 1000 руб. и за полгода выплачивает 5%, т.е. 50 рублей. Прошло 3 месяца с начала действия текущего купона, через 3 месяца он будет выплачен, т.е. вы входите прямо в середине периода.

В этом случае стоимость вашей покупки будет 1000 + 25 руб. Через 3 месяца вам придет купон 50 руб., таким образом вы получите доход 25 руб. и еще вам будет возмещено 25 руб. НКД, который вы уплатили при входе в облигацию.

До выплаты процентов текущего купонного периода НКД может только расти, после выплаты процентов он скидывается до 0 и отсчет идет заново. Таким образом, даже если цена облигации осталась на месте, вы можете выйти из облигации тогда, когда потребуется и получить причитающийся НКД. В нашем примере, если цена так и не изменилась, купив по 1025 руб. вы могли бы выйти например за несколько недель до купонной выплаты продав эту облигацию за номинал 1000 руб. и НКД 45 руб. Итого прибыль по НКД 45 - 25 = 20 руб.

За счет механизма НКД облигация напоминает вклад, где вы можете выйти в любой момент без потери процентов. Однако в отличие от вклада облигация имеет рыночное ценообразование и проценты могут быть повержены изменениям.

Далее определимся с тем, кто выпускает облигации. Облигации делятся на следующие категории.

1. Государственные. Сейчас они представлены облигациями федерального займа (ОФЗ). Вероятно, многие по-прежнему с недоверием относятся к государственным бумагам после пирамиды ГКО, однако в настоящий момент ОФЗ торгуются достаточно адекватно без повышенных процентов и рисков. Особо важна ликвидность данного инструмента: ОФЗ очень ликвидны, поэтому если для вас критично быстро выйти из облигации, то на текущий момент это наилучший инструмент для работы. Крайне важно различать разные категории ОФЗ.

а) ОФЗ с близким сроком погашения (менее года): очень ликвидны, слабо волатильны. Подобные облигации могут выступать как мерой поддержания доходности портфеля, здесь вы заработаете только на НКД, т.к. волатильность отсутствует. Облигации торгуются возле номинала (например, 99,5), цена почти не меняется. Минимальный риск, доходности также не высоки и в большинстве случаев заранее понятны.

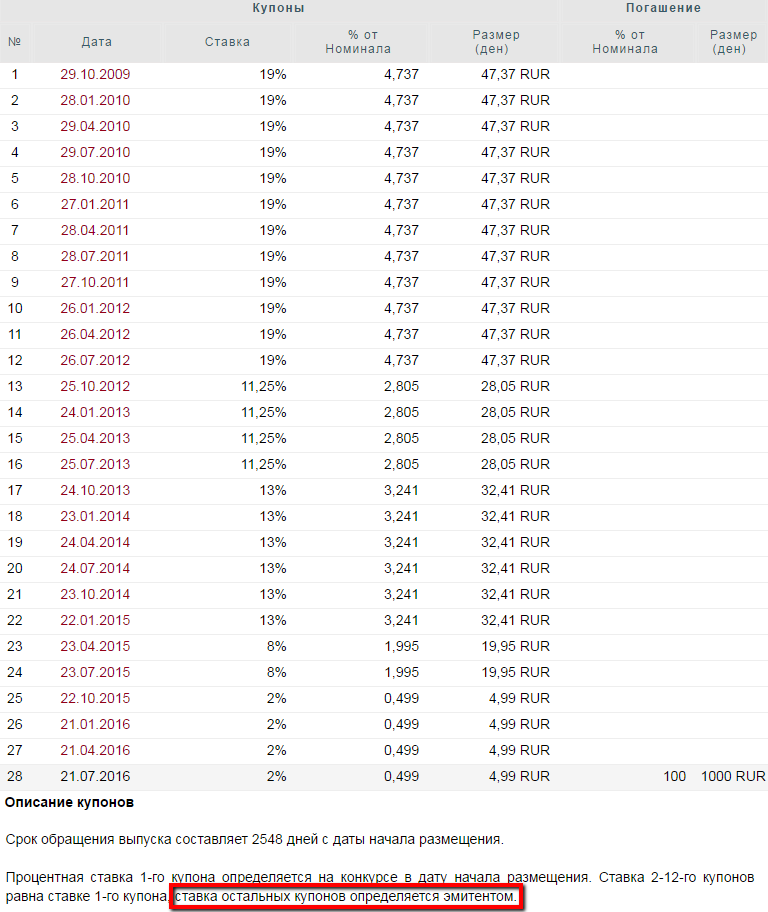

Пример, облигации ОФЗ 26203. Жить им осталось еще несколько месяцев, все проценты по ним были проставлены заранее, торгуются чуть ниже номинала с небольшой доходностью. Помимо доходности единственным минусом данных облигаций является ситуация, когда текущая облигация уже закончилась, а у вас по-прежнему нет необходимости заходить в акции. В этом случае вам придется уплатить дополнительную комиссию за покупку новых коротких облигаций.

б) ОФЗ с дальним сроком погашения. Ликвидность чуть ниже, чем у коротких, волатильность высокая, цена как правило значительно отстоит от номинала. Подобные облигации можно торговать почти как акции. Важно помнить, что при прочих равных облигация так или иначе стремится к 100, поэтому в случае серьезной просадки можно задействовать часть портфеля на дальнейший рост инструмента. В отличие от коротких облигаций здесь вы как раз делаете упор на рост курсовой стоимости, а не НКД.

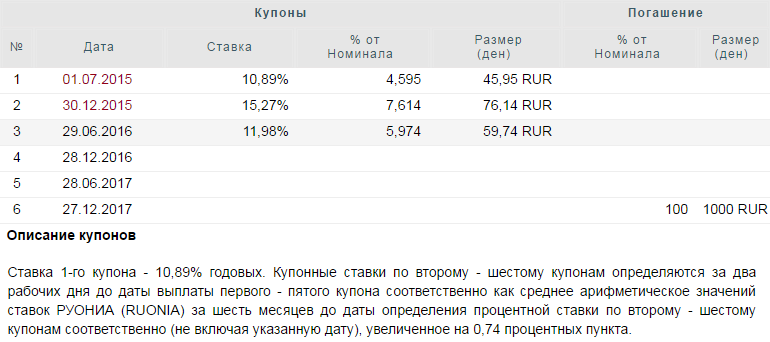

Далеко не все ОФЗ имеют фиксированный купон, достаточно популярны облигации, где купон не фиксирован, однако предоставлена некая формула его расчета.

ОФЗ 24018 - один из стабильных лидеров по оборотам. Сочетает в себе множество преимуществ: слабо волатильна благодаря относительно невысокому сроку жизни, крайне ликвидна, имеет адекватную доходность. В настоящий момент торгуется несколько выше номинала.

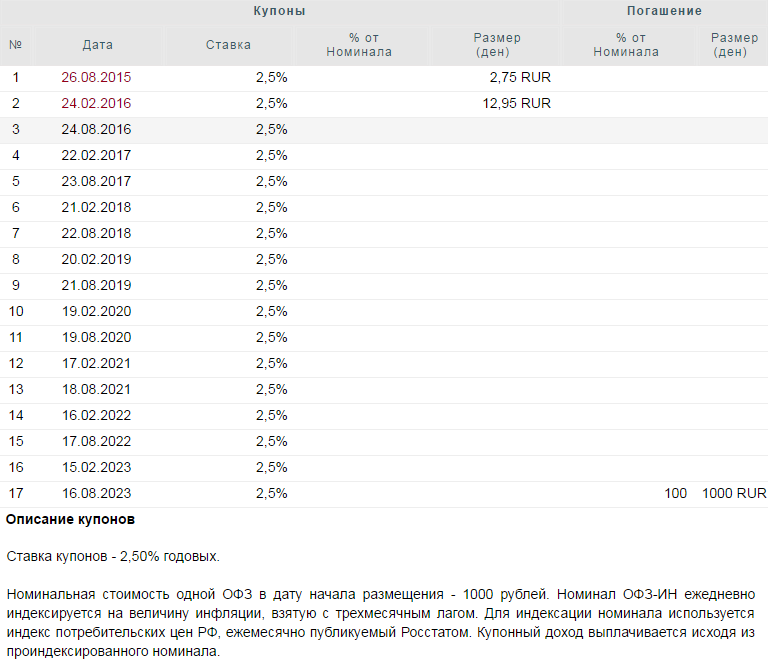

Крайне интересная ОФЗ 52001, уникальная среди ОФЗ. Здесь купон заранее фиксирован и весьма невысок, но индексируется номинал, причем только в плюс и ежедневно. Вследствие длительного срока жизни более волатильна и менее ликвидна, чем ОФЗ 24018. В настоящий момент торгуется по номиналу.

2. Муниципальные облигации. Выпускаются отдельными федеральными субъектами для пополнения бюджета и выполнения своих социально-экономических обязательств. Поскольку лично мне крайне сложно изучить и оценить платежеспособность конкретного федерального субъекта, я не работаю с этим инструментом. К примеру, лидерами по объему последних дней являются облигации Воронежа, Ставрополи, Оренбурга, Костромы, Белгорода, однако я и понятия не имею об экономическом состоянии перечисленных областей.

Важно! На текущий момент с купонов государственных и муниципальных облигаций не уплачивается НДФЛ, однако если вы заработали на росте стоимости облигаций - уплачивается. Это еще один аргумент в пользу выбора ИИС типа А, вместо Б для фондового рынка.

3. Корпоративные облигации. Выпускаются предприятиями, стремящимися привлечь дополнительные финансовые ресурсы для своей работы. В настоящий момент по данным облигациям НДФЛ удерживается и с купонов и с курсовой разницы, однако в ближайшее время предполагаются серьезные изменения, в рамках которых корпоративные бумаги приблизятся к ОФЗ в плане налогообложения. Корпоративных облигаций достаточно много, в целом на ММВБ рынок облигаций в принципе больше, чем рынок акций (в денежной оценке), поэтому вопрос выбора стоит гораздо более остро. Еще одна причина - достаточно слабая ликвидность большинства эмитентов, поэтому на мой взгляд приобретать корпоративные облигации целесообразно тогда, когда вы готовы сидеть там либо до погашения, либо до получения нужного дохода, т.е. как элемент для временного задействования ликвидности вашего портфеля корпоративные облигации подходят гораздо хуже. Это скорее отдельный инструмент для работы.

Крайне важно понимать, что риск невыплаты процентов в данном случае намного выше, поэтому для работы желательно предпринять меры предосторожности.

Во-первых, я настороженно отношусь или стараюсь избегать облигаций, где ставка купонов определяется эмитентом.

Согласитесь, неприятно ощущать, что твоя доходность полностью в чужих руках и при необходимости эмитент может поставить 0,1% доходности. Это не дефолт, доходность ведь выше нуля, но вас такие изменения, вероятно, вряд ли порадуют.

Далее стоит изучить финансовое состояние эмитента. Желательно это сделать по отчетности МСФО, при этом отчетность должна быть аудирована. Вас интересуют следующие вещи:

1) соотношение задолженности к активам компании

Данную информацию вы смотрите в балансе отчета МСФО. Если вы присмотрели облигацию, у которой шикарная доходность, весьма возможно вам не понравится то, что вы увидите в отчете. Большой риск содержат бумаги, у которых обязательства/активы более 0.8. Если же это число приближается к единице - достаточно опасно. При превышении единицы, мы имеем отрицательный капитал, стало быть обязательства уже превысили активы и вы залезаете в такую компанию, которую если бы продавали сегодня, принадлежала бы целиком кредиторам, а вы среди данных кредиторов были бы лишь во второй группе.

Это лишь поверхностный взгляд. Если не лениться, целесообразно изучить динамику активов, обязательств, капитала за несколько лет, посмотреть динамику чистого долга (все обязательства минус денежные средства и их эквиваленты). На самом деле в этих цифрах нет ничего сложного: открыть PDF документ и разделить одно число на другое не сложнее чем провести линию поддержки на графике.

2) наличие чистой прибыли

Нас интересует наличие чистой прибыли за период. Хорошо посмотреть динамику, но хотя бы положительное значение нас тоже устроит. Покупая облигации, мы не становимся акционерами, мы ничего не получим от этой прибыли, но компании, которая не работает в плюс или работает в плюс с перебоями будет сложнее обслуживать свои долги. После параметра "прибыль за период" будут разные корректировки (обычно на курсовую разницу), проверяем и это число на положительное значение.

Надеюсь, мой опыт поможет вам лучше разобраться с облигациями. Мы разобрали конечно же далеко не все, но все самое основное.

Есть интересная теория, что у человека в инвестиционном портфеле должен быть процент облигаций равный его возрасту. Мой текущий портфель ИИС почти соответствует этому требованию, ну совсем немного моложусь :)

Желаю вам успешной работы на рынке!

Спасибо!

Статья как всегда стоящая. Так же хочу отметить что при открытии единого счета (почти все крупные брокеры уже предоставляют эту услугу) можно купить ОФЗ и держать, а если вы интрадейщик спокойно торговать внутри дня - ГО будет под залог ОФЗ. Я лично так сделал, купил на 90% портфеля ОФЗ 24018 и интрадею)