Нарек Авакян (Analyst)

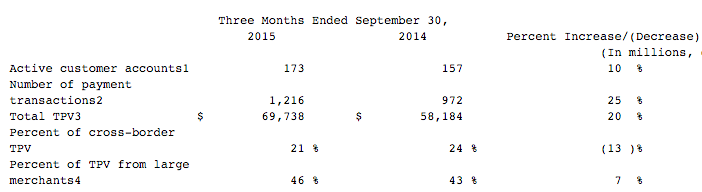

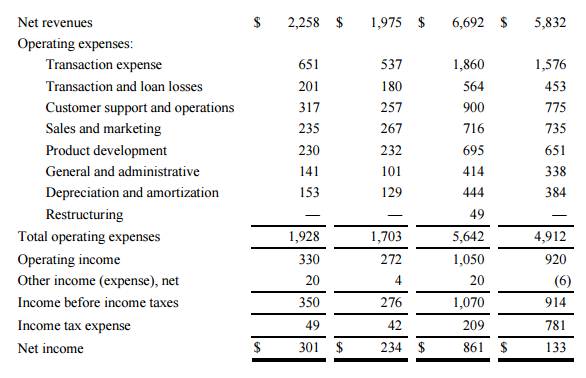

Нарек Авакян (Analyst) Американский платежный сервис PayPal (PYPL) в четверг, 29 октября, опубликовал первую отчетность после отделения от eBay (EBAY) и начала ведения самостоятельной деятельности. Результаты оказались весьма неплохие – в 3 квартале чистая прибыль подскочила на 29% и превысила 300 млн. долларов, выручка увеличилась на 16% до 2.26 млрд. долларов. В целом, показатели оказались лучше ожиданий инвесторов – средние прогнозы по выручке составляли 2.27 млрд. долларов, по чистой прибыли около 250 млн. долларов. При этом количество активных пользователей сервиса выросло более чем на 10% - до 173 млн. клиентов.

Напомню, что PayPal отделился полностью от eBay в конце июня. Кстати, на этом настаивал Карл Айкан – известный американский инвестор в сфере высоких технологий. И теперь, когда компания является полностью самостоятельной крайне важным было опубликовать позитивную отчетность. И в целом это удалось, несмотря на неоднозначную реакцию инвесторов (акции эмитента после публикации отчета просели на 2% до 35.90 долларов). Какое теперь будет будущее у PayPal? Постараемся в этом разобраться, посмотрев отчетность более подробно.

Начнем с операционных показателей. Несмотря на то, что рост числа пользователей составил лишь 10%, количество транзакций подскочило на 25% - до 1.2 млн. В денежном выражении объем операций со счетами клиентов увеличился на 20% - до 69.7 млрд. долларов, в результате чего чистые комиссионные доходы достигли почти 2 млрд. В результате, средний комиссионный доход на одного пользователя составил 13.25 долларов против 11.15 долларов годом ранее. Таким образом можно отметить увеличение монетизации сервиса, что является безусловно позитивным моментом в отчетности. Иными словами – увеличивается не только общая абонентская база в количественном измерении, но и чистый доход на каждого пользователя.

В то же время, операционная прибыль достигла 450 млн. долларов (что на 25% выше аналогичного периода годом ранее), а рентабельность по этому показателю выросла с 18% до 20%. Свободный денежный поток вырос на 20% - до 520 млн. долларов, что говорит о высокой эффективности инвестиционной деятельности (правда за первые 3 квартала года денежный поток подрос лишь на 3% - до 1.26 млрд. долларов). Это также увеличивает инвестиционную привлекательность компании и создает определенный потенциал роста стоимости акций. При этом то что, например, коэффициент P/E составляет почти 44, нисколько не смущает инвесторов, так как они готовы инвестировать в будущее развитие эмитента.

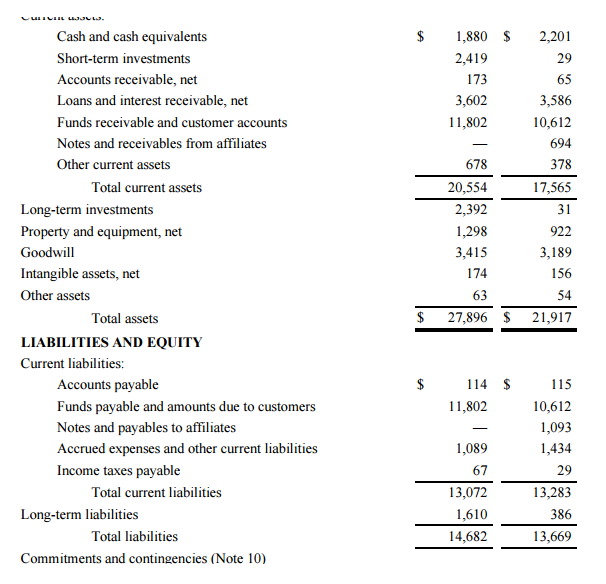

Теперь рассмотрим балансовые показатели. Общий объем долговой нагрузки PayPal составляет почти 14.7 млрд. долларов, при этом лишь 1.6 млрд. из этой суммы долгосрочная обязательства свыше 1 года. В то же время, общий объем активов составляет 13.2 млрд. долларов, таким образом соотношение Debt/Equity равно 1.11, а общий бухгалтерский баланс равен 27.9 млрд. Связано это со спецификой бизнеса – поскольку основным профилем являются транзакционные финансовые услуги, компания в этой связи имеет большой объем текущих активов и обязательств. Чистым долгом можно считать по сути лишь долгосрочные заимствования – те самые 1.6 млрд. долларов.

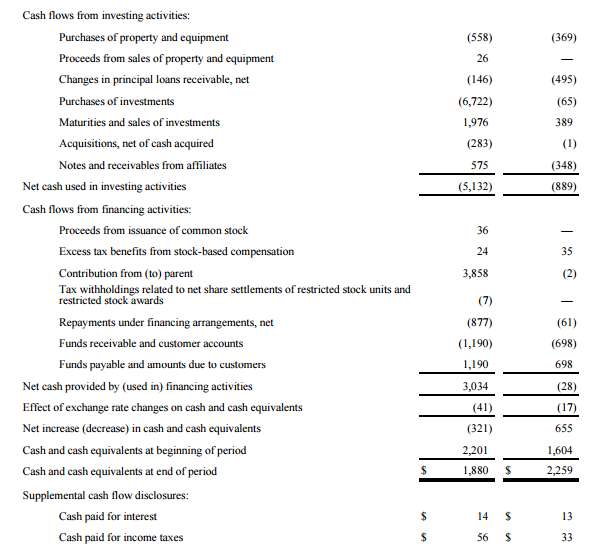

В свою очередь, увеличение отрицательного сальдо денежного потока от инвестиционной деятельности (за 3 квартал отрицательный результат вырос более чем в 5 раз – до 5.1 млрд. долларов) связано с резким ростом выкупа собственным акций – более чем на 6.7 млрд. долларов. Это как раз связано с необходимостью выкупа у eBay собственных бумаг для выделения в самостоятельную компанию. В то же время, по другим статьям наблюдается весьма уверенный рост отдачи от инвестиций – так, вложения в маркетинг и продажи принесли почти 2 млрд. долларов выручки против менее чем 400 млн. долларов во 2 квартале.

Что же касается основных финансовых показателей, то тут картина еще более радужная. Так, благодаря снижению неоперационных издержек, удалось увеличить чистую прибыль почти на 30%, при этом доналоговая прибыль выросла почти на 29% - до 350 млн. долларов. В то же время можно отметить сохранение высоких темпов роста выручки и доходов от основной деятельности – в среднем рост обоих показателей составляет около 15% в год. При этом, благодаря грамотно выстроенной бизнес-модели, удалось существенно уменьшить налоговую нагрузку компании – до 14%, в то время как, например, American Express тратит на налоги до 33% от доналоговой прибыли.

В итоге можно сделать вывод, что старт самостоятельной деятельности PayPal взят весьма уверенно. В средне и долгосрочной перспективе пока остается довольно высокая неопределенность, ведь компания относится к сектору высоких технологий лишь формально, так как конкуренция среди подобных платежных систем очень высокая. Причем это касается как американского сегмента мирового рынка, так и во всех других регионах. Тем не менее, если менеджменту удастся сохранить взятую динамику, а на основных рынках эмитента не появятся дополнительные факторы риска, акции компании могут значительно вырасти в цене (потенциал роста составляет до 40-45%), несмотря на довольно высокие показатели ряда мультипликаторов.