gleb_romanoff

gleb_romanoff «Многомиллиардные кредиты они называют

разными именами: CDO,CMO,ABS,MBS.

Я считаю только 75 человек в мире знают,

что это такое…» Гордон Гекко, Wall Street 2.

Ты будешь 76-м! Поехали…

Секьютиризация – это финансовая операция, при которой различные виды активов, обеспечивающий процентный доход (жилищные и коммерческие ипотечные кредиты, автокредиты, кредиты на обучение и т.д.) объединяются в пул, на основе которого выпускают ценные бумаги и размещают среди широкого круга инвесторов.

В широком понимании – это один из способов финансирования или, точнее выражаясь, рефинансирования, будущих процентных поступлений. Речь идет о механизме, при котором активы (читай кредиты) списываются с баланса банка, отделяются от остального имущества и продаются некоему специальному посреднику (Special Purpose Vehicle — SPV), который, в свою очередь, выпускает ценные бумаги (обычно это долговые обязательства), обеспеченные этими активами, и реализует их на рынке.

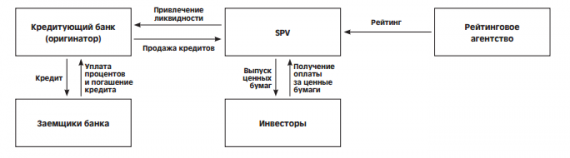

Схематически процесс секьюритизации выглядит следующим образом:

Рассмотрим этапы секьюритизации подробнее:

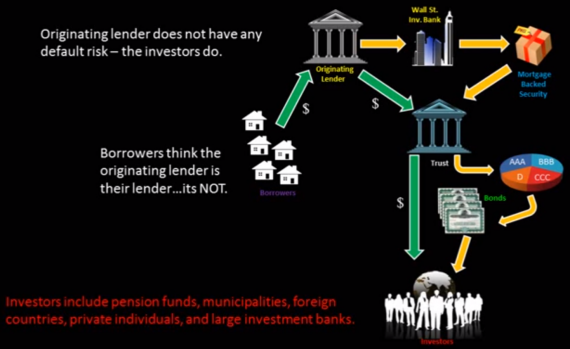

- Создание, объединение в пул и продажа активов. Под активами, в данном случае, понимаются кредиты, выданные банком, которые на протяжении срока действия приносят регулярный процентный доход. Банк собирает много-много-много розничных кредитов в один пул (индикативный портфель) и продает его SPV. При реализации такого пула от Банка к SPV переходят а) все денежные обязательства заемщика Банка (теперь процентные поступления и тело кредита это уже … «не твой, и не даже не мой, это теперь их зуб © …, а доходы SPV б) все кредитные риски Банка (если заемщике обанкротится, то проблемы индейцев (SPV), шерифа (Банк) не волнуют).

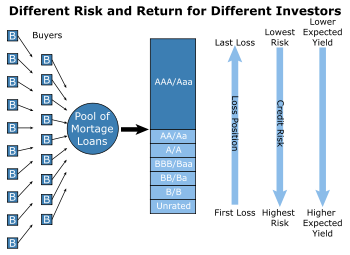

- Выпуск ценных бумаг. SPV на данном этапе обладает портфелем активов, генерирующих регулярные поступления в виде процентов. И вот тут начинается магия. Индикативный портфель разбивается на несколько частей, именуемыми траншами (Tranche), каждый из которых имеет различный сопутствующий уровень риска и очередность получения прибыли. Так, «старший» транш А имеет преимущества перед траншем В в первоочередном получении доходов и находится в самом конце очереди при списании убытков. Соответственно, транш А имеет наиболее низкую доходность при самом низком уровне риска. Эти транши активов ложатся в обеспечение (backed) эмитируемых SPV ценных бумаг. Получив для различных траншей различные рейтинги, готова новая порция угощения для различного рода фондового люда: от аллергетиков риска (пенсионные фонды, инвестирующие в инструменты с рейтингом не ниже А), до наркоманов риска – фанатов «мусорных облигаций». Угощение назвали просто – MBS (mortgage-backed security) и ABS (asset-backed security).

- Структура денежных потоков. Источник денежных потоков один – заемщики, которые и не догадываются, что их кредит уже перепродан и обращается в виде MBS или ABS на открытом рынке. Тем не менее, они продолжают выплачивать проценты за кредит Банку. Банк, реализовавший активы с баланса, зачастую остается платежным агентом, который за соответствующее вознаграждение принимает платежи у заемщиков и перенаправляет их SPV. Последний, в свою очередь, согласно условий эмиссии ценных бумаг, за счет поступивших платежей выполняет свои обязательства перед инвесторами. Схематически это можно представить следующим образом:

Преимущества

1. Для Банка — улучшение показателей баланса, при которой активы снимаются с баланса, повышается ликвидность, снижаются требования к капитала. Секьюритизация выступает источником дополнительного финансирования текущих операций. Отдельно нужно отметить – снижение расходов по фондированию. При продаже активов они отделяются не только от баланса Банка, но и от его кредитного рейтинга, что позволяет привлечь средства по более низкой ставке. Например, компания с рейтингом В и активами с рейтингом ААА могла бы путем секьютеризации этих активов осуществить фондирование используя более високий рейтинг, что дешевле, чем привлечение ресурсов при рейтинге В.

2. Для инвестора – возможность осуществлять инвестиции в различные виды активов с различными степенями риска и доходности.

Недостатки

1. Для Банка – требуется поддерживать административную структуру для обслуживания поступлений; операция требует издержек по оформлению и проведению сделки – юридические, рейтинговые, андеррайтинговые.

2. Для инвестора – кредитный риск. Инвестор даже не подозревает, какие кредиты и каких заемщиков упакованные в приобретенную им ценную бумагу. На него в полной мере ложится риск дефолта по кредиту.

ВИДЕО ПО ТЕМЕ:

Секьюритизация (англ.)

Секьюритизация активов — РБК (Азбука инвестора)

Стоит оговорится, что выше рассмотрен вариант так называемой секьритизации с “действительной продажей» (true sale), при которой активы списываются с баланса Банка. Тип секьюритизации под зачаровывающим названием «синтетическая», когда происходит передача лишь кредитного риска третьей стороне, а активы остаются на балансе, мы рассмотрим в следующих статьях.

В настоящее время странами G-20 вырабатываются жесткие меры по такими инструментам секьюритизации, как CDS CDO и проч. Мы же понимаем, что это уже скорее теневой банкинг. Рискованные долгосрочные займы передаются траншами в надежные и самодостаточные (что имеет разные названия, от акций до мезонинного долга). Затем безопасные траншы фондируются на краткосрочных денежных рынках с обеспечением дополнительной защиты в виде предоставление ликвидных банковских линий. Получившиеся в результате активы – обеспеченные активами векселя (ABCPs) были восприняты игроками еще до кризиса как безопасные, ликвидные и краткосрочные инструменты (т.е находится в них было сродни инвестиционной позиции «нахождения в деньгах»). Но с большей доходностью, чем государственные обязательства.