Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

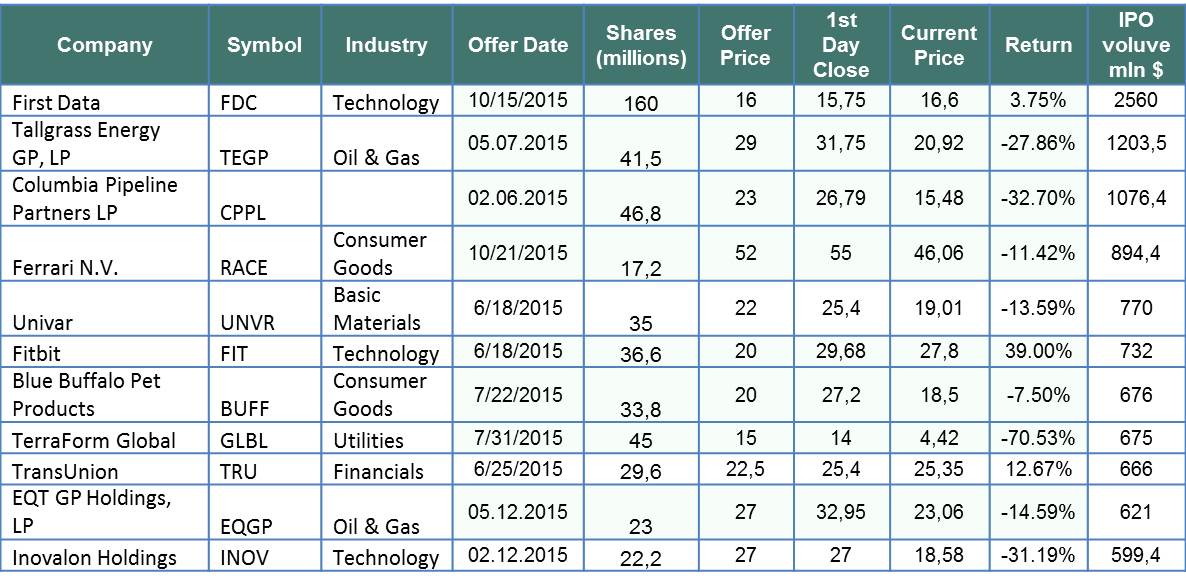

И снова поговорим про IPO! Я понимаю, что, наверное, уже многим несколько надоела эта тема, но все же этого эмитента я не мог упустить. В первый день зимы в США ожидается первичное публичное размещение акций одной из наиболее крупных в стране сети продуктовых магазинов – Albertsons Companies. Размещение состоится на нью-йоркской фондовой бирже NYSE, торговаться акции будут под тикером ABS. Всего планируется реализовать 65.3 млн. акций в диапазоне 23.0-26.0 долларов за бумагу. Таким образом, объем этого IPO может составить 1.5-1.7 млрд. долларов, что станет вторым крупнейшим биржевым размещением в США в этом году (больше на размещении акций удалось выручить лишь высокотехнологичной First Data – порядка 2.56 млрд. долларов, о которой я кстати тоже писал). Но обо всем по порядку.

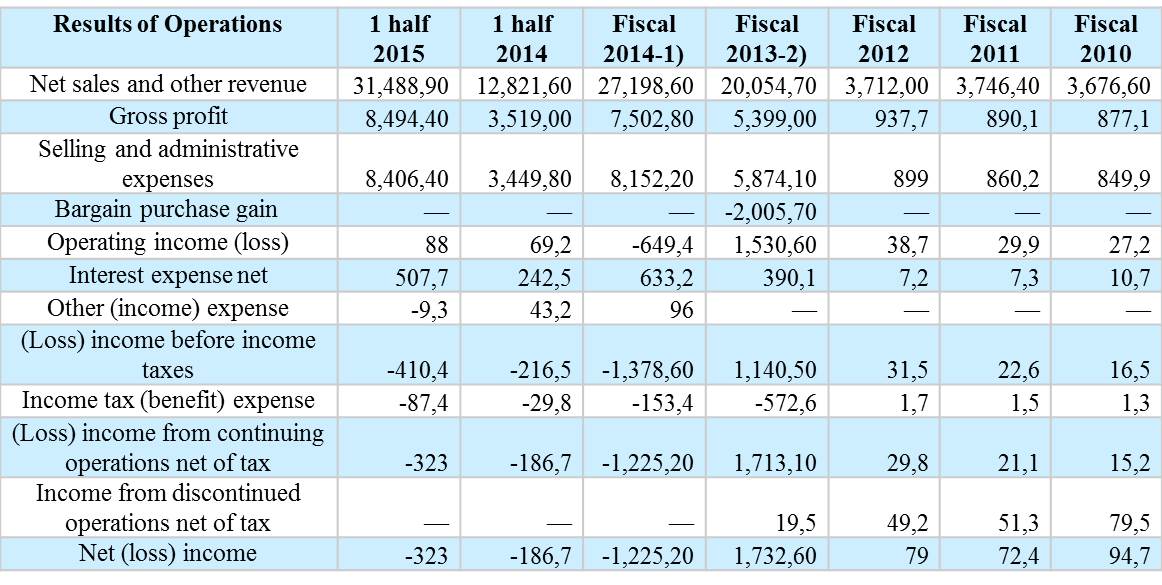

В отношении Albertsons я вновь решил не применять финансовое моделирование, а сделать глубокий финансовый анализ, чтобы оценить перспективы успеха этого размещения, а также дальнейшей динамики акций эмитента. Обо всем по порядку. Начну с общих финансовых показателей. К сожалению, в документах для инвесторов я не нашел данных за 3 квартал, поэтому оперативный финансовый анализ будет проведен за первое полугодие 2015 года. Итак, общий оборот компании в 2014 фискальном году составил порядка 27.2 млрд. долларов – это на 36% больше, чем годом ранее. При этом, валовая прибыль за тот же период увеличилась почти на 39% - до 7.5 млрд. долларов. Таким образом, валовая рентабельность составила 27.6%, и это довольно высокий показатель для столь крупного ритейлера.

Однако в то же время, чистый убыток по итогам того же года составил 1.2 млрд. долларов, в то время как в 2013 году чистая прибыль превышала 1.7 млрд. долларов. Тут правда стоит отметить, что столь высокая прибыль в 2013 году была обеспечена за счет разовых доходов от сделок с основными активами – порядка 2 млрд. долларов. Однако даже без учета этой статьи доходов, в 2013 году все равно была достигала бы 270 млн. долларов. Тем не менее, начиная с 2010 года бизнес компании растет сверх-быстрыми темпами. Если в 2010 году общая выручка не превышала и 3.7 млрд. долларов, то в 2013 году она выросла почти в 6 раз (в основном благодаря удачной сделке по покупке ряда активов), а всего же с того периода рост этого показателя составил 7.4 раза. Правда пока чистый финансовый результат оставляет желать лучшего, но, тем не менее, столь стремительный рост бизнеса говорит о формировании нового гиганта в сфере розничной торговли в США.

Теперь к показателям за 1 полугодие. Здесь можно отметить резкое увеличение темпов роста выручки – по сравнению с аналогичным периодом 2014 года, выручка взлетала почти в 2.5 раза до 31.5 млрд. долларов. В то же время, активно растет и чистый убыток – на 73% до 323 млн. долларов. Основным фактором стал рост долга почти в 2.5 раза, из-за чего резко выросли расходы на его обслуживание (проще говоря, на оплату процентов по долгу) – до 508 млн. долларов. Пока что можно констатировать, что несмотря на очень активную и масштабную инвестиционную деятельность, пока улучшить в качественную сторону финансовые показатели менеджменту не удается. Однако в то же время необходимо понимать, что по сути Albertsons – это еще только start-up проект, пусть и очень крупный, но тем не менее. Поэтому в данном случае необходимо делать какие-либо прогнозы на более длительную перспективу – как минимум до 2018 года. Исходя из этого уже инвесторы непосредственно и будут принимать решение во время IPO.

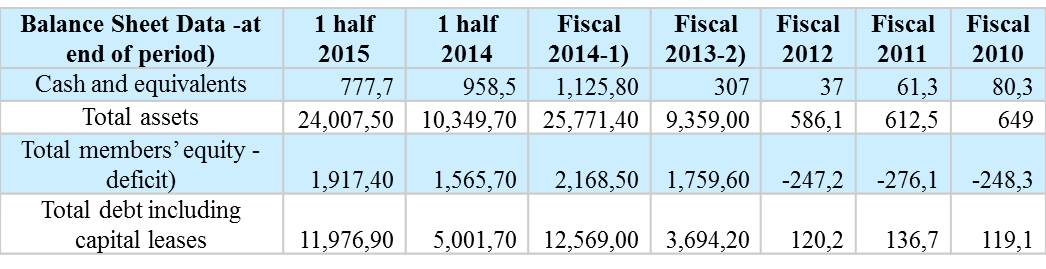

Теперь рассмотрим балансовые показатели. Поскольку именно из-за изменения структуры баланса и наблюдается столь негативная финансовая конъюнктура, я решил также взять операционные и годовые данные и сделать анализ динамики его изменения. Начну с годовых данных. В 2014 году долг компании (за исключением дебиторской задолженности и обязательств по текущим поставкам) составил 12.6 млрд. долларов, что в 3.4 раза больше, чем в 2013 году. Общий же размер активов увеличился лишь в 2.75 раза, составив 25.8 млрд. долларов, при этом размер ликвидных активов вырос почти в 4 раза – до 1.125 млрд. долларов. С 2012 года и ранее рассматривать что-то не имеет смысла, так как в то время еще объем бизнеса был слишком небольшой. Исходя из этого можно сделать вывод, что менеджменту не удается в полной мере освоить такой большой объем инвестиций, в результате чего рост бизнеса не поспевает за ростом долговых обязательств и как следствие – опережающий рост процентных платежей, который в итоге нивелирует рост выручки.

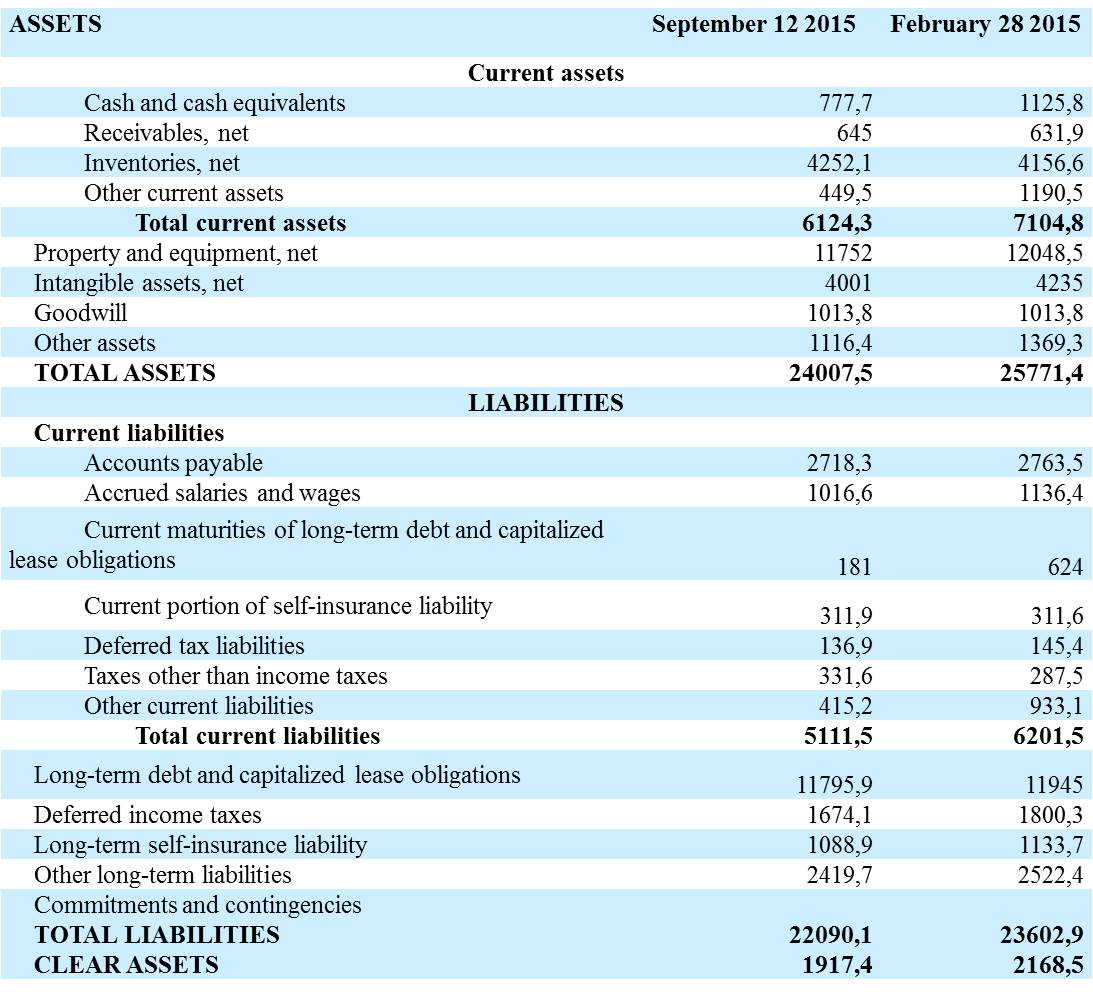

Ну и наконец к текущим показателям баланса. По состоянию на 12 сентября (в проспекте была указана именно эта дата) общие обязательства компании (включая текущие обязательства и дебиторскую задолженность) составили 22.1 млрд. долларов, что на 6.35% меньше, чем в конце февраля нынешнего года. При этом размер активов также сократился 7% - до 24 млрд. долларов. Таким образом, можно констатировать, что по уровню развития эта компания является, как уже написал выше, start-up. Однако, как ни странно, но это и является преимуществом. За активным ростом бизнеса Albertsons на рынке прекрасно видят те перспективы и тот потенциал для роста чистых финансовых показателей, который можно реализовать по мере реализации инвестиционной программы эмитента. Исходя из проведенного анализа, я ожидаю успешное размещение акций Albertsons на бирже NYSE, однако на всякий случай для всех сообщаю, в связи с частой критикой – я подразумеваю именно успешное размещение и успешное закрытие торгов в первые дни после IPO. Дальнейшая же динамика будет зависеть от финансовых показателей, которые прогнозировать крайне тяжело из-за нестабильной конъюнктуры. Поэтому моей рекомендацией в данном случае будет импульсивная покупка – то есть покупка в самом начале торгов акциями и их быстрая продажа по мере роста стоимости.

Как обычно. Аналитический аналитик "Все будет хорошо, но может быть и плохо"

"Все будет хорошо, но может быть и плохо"  Зачем вы вообще?

Зачем вы вообще?