Евгений Былина

Евгений Былина ПАО "КамАЗ" — российская компания, производитель дизельных грузовых автомобилей и дизелей, действующий с 1976 года. В настоящее время также выпускает автобусы, тракторы, комбайны, электроагрегаты, тепловые миниэлектростанции и комплектующие. Основное производство расположено в городе Набережные Челны Республики Татарстан. Создано 4 совместных предприятия с участием ведущих иностранных производителей автокомпонентов: "ЦФ КАМА" (коробки передач), "КАММИНЗ КАМА" (двигатели), "КНОРР-БРЕМЗЕ КАМА" (тормозные системы), "Федерал Могул Набережные Челны" (детали цилиндропоршневой группы). КамАЗ входит в десятку мировых производителей дизельных двигателей и производителей тяжёлых грузовых автомобилей.

Хотя КАМАЗ является крупнейшим и самым известном брендом по выпуску тяжелогрузных автомобилей в России, кризис,который разразился в России в прошлом и продолжается до сих пор, очень сильно ударил по положению компании, которое итак было незавидное. Сокращение кредитования, увеличение процентных ставок, падение промышленного производства и,вызванное этими факторами уменьшение платежеспособности многих компаний, нанесли серьезный удар не только КАМАЗу , но и остальным производителям-конкурентам.

Согласно данным аналитического агентства «АВТОСТАТ», объем российского рынка новых грузовых автомобилей в мае 2015 года составил 3,2 тыс. шт., что на 53,0% меньше, чем в мае прошлого года. По итогам пяти месяцев (январь-май) ситуация пока выглядит немного лучше (20,3 тыс. шт., падение по сравнению с АППГ составило 47,2%).

|

|

При этом стоит учесть, что автопарк , в целом,является устаревшим, как в техническом, так и моральном плане, что приводит к ухудшениию многих экономических показателей, начиная с себестоимости продукции и ,заканчивая экономией на том же топливе.

Как мы видим из данной схемы, почти три четверти автопарка тяжелогрузных автомобилей в России уже устарели, т.е. потенциальный рынок в дальнейшем будет только увеличиваться, но кредитно-финансовая политика пока не позволяет предприятиям производить обновление своего автопарка,т.к. у многих из них попросту не имеются средства для покупки такой техники,а кредиты выдаются по сильно завышенным процентам, которые в большинстве случаев выше показателя рентабельности.

На основании многих факторов были сделаны многие прогнозы,которые утверждают, что происходящее ныне падение рынка тяжелогрузных автомобилей только продолжится, что крайне негативно скажется на таких компаниях, как КАМАЗ.ГАЗ и Уралвагонзавод.

В конце июня были опубликованы результаты деятельности КАМАЗа за 5 месяцев, где подтведилось, что компания ухудшила положение, а чистый убыток составил 230 млн. рублей.,хотя ожидался результат в размере 1,3 млрд. рублей, что придало немного энутзизма руководству компании. Гендиректор компании Сергей Когогин так прокомментировал эту ситуацию : "Я имею данные за пять месяцев. Их хорошими назвать нельзя, но отрицательные результаты лучше, чем то, что у нас было в бизнес-плане. Если брать EBITDA, то она всего 1,4 млрд руб. за 5 месяцев. Чистая прибыль - минус 230 млн руб., хотя ждали мы (убыток - ИФ) 1,3 млрд руб., но за счет мер экономии - только минус 230 млн руб."Надо сказать, что если бы мы не инвестировали, конечно, мы бы вышли на положительный результат. Но остановить инвестиции - это значит распрощаться с будущим"

Андрей Максимов, финансовый директор компании, высказал следующее: " несмотря на беспрецедентное падение рынка грузовиков (по данным компании, общее падение рынка грузовых автомобилей в России за первые шесть месяцев года составило более 60%), "КАМАЗу" удалось добиться положительных показателей за счет повышения эффективности бизнеса, получения прибыли от финансовых вложений в уставные капиталы дочерних обществ, реализации неиспользуемых активов, а также полученных субсидий на компенсацию расходов на проценты по кредитам."

На прошлой неделе был опубликован отчет, в котором подводились итоги деятельности компании в первом полугодии 2015 года.

Если отталкиваться от основных показателей, то они остаются как положительными,так и отрицательными:

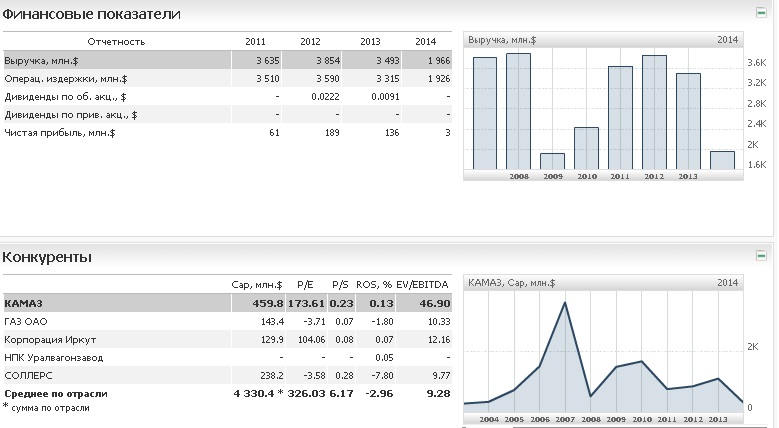

- чистая прибыль по стандарту РСБУ выросла почти в 15 раз и составила 161 млн. рублей, против 11 млн. рублей за аналогичный период годом ранее.

- объем валовой прибыли сократился почти в 2 раза и составил 1,777 млрд руб

- расходы на коммерческие издержки уменьшились на 22%, до 1,3 млрд руб., а управленческие на 0,2% до 2,2 млрд. рублей.

- выручка упала на 30% до 30 млрд. рублей, против 46 млрд. годом ранее

- себестоимость продаж скоратилась на 28% и составила 29 млрд. рублей, против 42 млрд. годом ранее

- валовая прибыль упала почти на 50% до уровня в 1,77 млрд. рублей, против 3,43 млрд. годом ранее

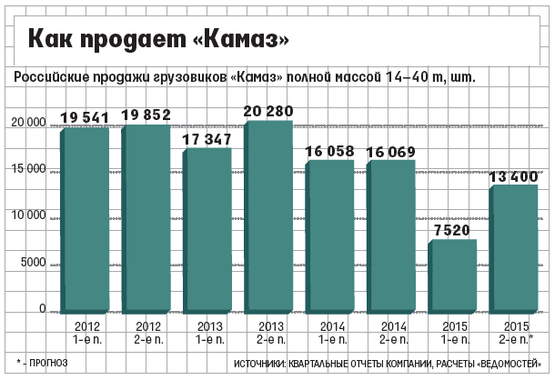

Однако, принимая все эти противоречивые показатели, руководство компании не теряет оптимизма и намерено удвоить показатель продаж своих грузовиков уже во втором полугодии. Так,планируется реализовать более 13,5 тысяч грузовиков,против 7,5 тысяч в первом полугодии. Итоговый показатель продаж за год должен составить 21 тысячу грузовиков, что меньше прошлгоднего показателя на 35%, однако общее падение рынка на 50% говорит о не таком плохом положении, как это может показаться. Некоторому оживлению спроса может посодействовать и девальвация рубля, которая сделала более выгодной покупку именно российского грузовика, не принимая во внимание качество и прочие факторы,также спросу может посодествовать некоторая господдержка в рамках различных программ как федерального,так и местого значения.

В 14 раз это серьезная заявка!