Евгений Былина

Евгений Былина АК "Алроса" – российская горнорудная алмазодобывающая корпорация. Занимает первое место в мире по объемам добычи алмазов в каратах и в денежном выражении, ее доля в мировой добыче алмазов составляет 30% по стоимости продукции. Добывает 94% всех алмазов Российской Федерации. Разрабатывает месторождения как в России (Якутия, Архангельская область), так и за рубежом (Ангола). Помимо разведки, добычи и продажи алмазов компания занимается производством бриллиантов. Имеет представительства и дочерние организации во многих странах мира.

|

|

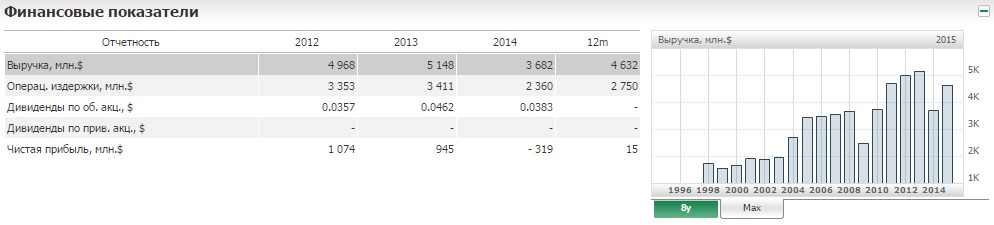

Недавно крупнейший производитель алмазов в России представил свой отчет, согласно которому дела у компании обстоят дотстаточно хорошо, учитывая положение остальных компаний в России. Чистая прибыль "АЛРОСА" за период первого полугодия 2015 года согласно стандарту МСФО выросла в 2 раза и составила 47 млрд. рублей, вто время как годом ранее этот показатель равнялся 23.1 млрд. руб.. Увеличение чистой прибыли компания связывает с ростом показателя EBITDA и меньшими потерями,которые испытывались компанией от курсовых разниц валют. Выручка за первое полугодие составила 132 млрд. рублей, показав рост на 26%,против 104 млрд. рублей за аналогичный период прошлого года.

Президент компании Андрей Жарков так прокомментировал данную ситуацию :

"Конъюнктура валютного рынка продолжает оказывать позитивное влияние на финансовые результаты "Алоросы". Компания отмечает устойчивый рост спроса на ювелирные изделия с бриллиантами в США. В странах Азии активность ювелирно-бриллиантового рынка низкая вследствие ухудшения макроэкономической ситуации в регионе. "Алроса" придерживается консервативного прогноза в отношении уровня спроса на алмазное сырье и ожидает усиления активности рынка до конца 2015 года."

Чистый долг компании за первое полугодие снизился на 20% до 2,5 млрд. долларов. В то время как общий долг сократился до 3,3 млрд. долларов после погашения коммерческих облигаций компании на сумму более 10 млрд. рублей. Показатель рентабельности составил 53% против 455 годом ранее.

Еще одним показателем, который доказывает отноистельно хорошее положение компании, явялется соотношение EV/EBITDA, который на данный момент составляет 6,20.

Стоит отметить, что Алроса имеет показатели, которые удовлетворяют как руководство компании, так и рыночных аналитиков, а на фоне нового витка девальвации рубля в июле-августе не будет сюрпризом еще большее улучшение показателей за второе полугодие 2015 года.