Евгений Былина

Евгений Былина Объединённая компания "РУСАЛ" — российская алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозема. Суммарная мощность всех заводов компании по выплавке алюминия — 4,3 млн тонн, по выпуску глинозёма — 11,5 млн тонн. Основными рынкам сбыта являются Европа, Россия и страны СНГ, Северная Америка, Юго-Восточная Азия, Япония и Корея. Ключевые отрасли-потребители: транспортная, строительная, упаковочная. Компания обладает собственной инженерно-технологической базой. Совместно с казахстанским холдингом "Самрук-Казына" РУСАЛ владеет предприятием по разработке разреза Экибастузского угольного месторождения "Богатырь". РУСАЛ владеет 27,8 % акций ГМК "Норильский никель", крупнейшего в мире производителя никеля и палладия и одного из крупнейших производителей платины и меди.

Как и большинство компаний России, деятельность которых связана с добычей и переработкой сырья, "РУСАЛ" потерпел значительные финансовые издержки из-за девальвации и падения цен на сырье. Однако даже девальвация имеет свои положительные моменты: продукция компании стала более конкурентоспособной за счет снижения ее цены в валюте, но обратной стороной является то, что долговые обязательства, номинированные в иностранной валюте сложнее обслуживать. А преимущество девальвации перекрывает падение цен на алюминий на 30% за год, сильнейшее с 2009 года.

Согласно последнему отчету компании, за третий квартал 2015 года компании удалось получить более 2 млрд. долларов выручки, что на 9% ниже показателя прошлого квартала. Цена реализованного алюминия снизилась на 20% до 1843 долларов за тонну. В результате комплекса мероприятий, направленных на повышение эффективности управления и снижение затрат в производстве себестоимость производимой продукции уменьшилась на 17% до 1440 долларов за тонну, тогда как кварталом ранее этот показатель составил 1740 долларов.

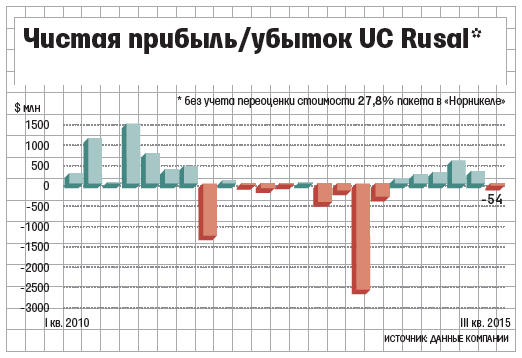

За подотчетный период компания, впервые за год, получила убыток в размере 54 млн. долларов, тогда как в прошлом квартале показатель чистой прибыли превышал 300 млн. долларов. В целом, за месяцев 2015 года компания имеет более 820 млн. долларов чистой прибыли. Скорректированный показатель EBITDA сократился на четверть до 420 млн. долларов. Стоит отметить, что убыток компании частично объясняется увеличением финансовых затрат за квартал на треть до 380 млн. долларов и сокращением премиальной надбавки к цене за счет немедленной отгрузки с 420 до 200 долларов за тонну. Так же показательно то, что компании удалось снизить долговую нагрузку почти на миллиард долларов, с 8,8 млрд. долларов чистого долга на конец 2014 года, до 7,9 млрд. долларов на 30 сентября 2015 года.

Отмечается, что за период с января по сентября 2015 года спрос на алюминий на мировом рынке вырос на 5,6% до 43 млн. тонн, причем данный рост обеспечен странами Северной Америки, Индии, Ближнего Востока и Евросоюзом, однако наличие профицита в предложении на 370 тыс. тонн и стало решающим фактором, который способствовал падению цены на данный вид сырья.

Владислав Соловьев, занимающий пост генерального директора компании, следующим образом прокомментировал итоги подотчетного периода: "Снижение цен и премий продолжало оказывать серьезное давление на алюминиевую отрасль в третьем квартале 2015 года. Негативная ценовая тенденция связана с большим, чем ожидалось, профицитом на рынке, вызванным, с одной стороны, более слабым спросом в некоторых развивающихся странах, а с другой – ростом производственных мощностей на Ближнем Востоке, в Индии и Китае. С учетом этих факторов мы пересмотрели прогноз на 2015 год, снизив нашу оценку по росту спроса по итогам года с 6 до 5,6% и увеличив прогноз по профициту на рынке до 373 тыс. тонн в 2015 году. В то время как ситуация в секторе остается крайне сложной, в преддверии Всемирной конференции ООН по вопросам изменения климата (COP21) все большую актуальность приобретают аспекты устойчивого развития алюминиевой отрасли. Производство алюминия требует огромного количества электроэнергии, которая зачастую вырабатывается в результате сжигания органических видов топлива, таких как уголь. РУСАЛ является одним из наиболее эффективных в мире производителей с точки зрения выбросов углекислого газа благодаря использованию гидрогенерации. Компания продолжит снижать выбросы СО2, доведя долю экологически чистой гидроэнергии до 100% при производстве алюминия. "