kotfagot

kotfagot Оценка стоимости опционов является наиболее проблемной для понимания. Цена опциона состоит из двух элементов: временной и внутренней стоимостей, поэтому самая простая формула расчета временной стоимости выглядит следующим образом:

Временная стоимость = Цена опциона – Внутренняя стоимость

Попробуем разобраться, что же собой представляет временная стоимость, точнее.

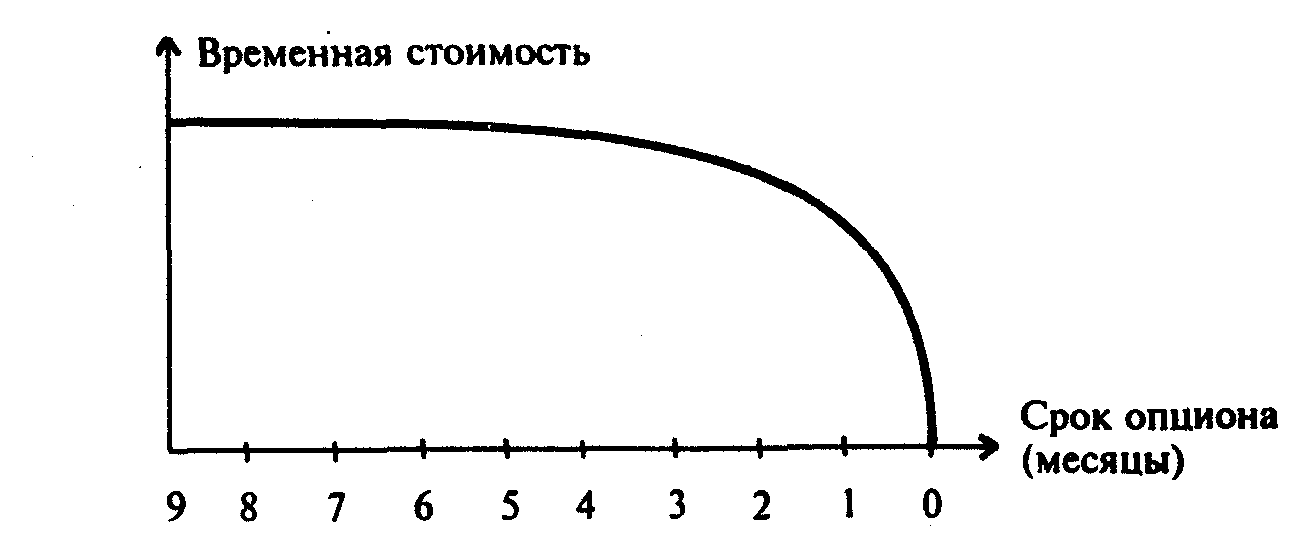

Закономерность временной стоимости

Временная стоимость – это цена возможности, которую опцион предоставляет за определенный период. Поэтому по мере приближения к дате экспирации цена опциона падает, даже если внутренняя стоимость находится на прежнем уровне.

В связи с постоянным падением временной цены возникла необходимость в модели, которая позволяла бы рассчитать стоимость опциона на определенную дату. Подобных моделей существует много, однако, наиболее широкой популярностью пользуются формула Блэка-Шоулза и биноминальная модель ценообразования (BOPM). О последней можно прочитать в этой статье - http://utmagazine.ru/posts/8468-binominalnaya-model-cenoobrazovaniya-opciona.

Пример расчета

Если опцион Call 200 $ стоит 6 $, а цена базисного актива составляет 202 $, то именно эти 2 $, составляющие разницу, и будут называться внутренней ценой. Уплачено было 206 $, а с внутренней стоимостью получается 202 $: разница в 4 $ - это есть временная стоимость опциона, которую еще называют премией за время.

В отличие от внутренней, временная стоимость у опциона есть всегда, даже если до экспирации осталось совсем мало времени. Инвесторы предпочитают приобретать долгосрочные и более волатильные опционы, потому как они имеют шансы набрать больше внутренней стоимости, даже несмотря на то, что в этом случае приходится переплачивать за время.