kotfagot

kotfagot Под налоговой базой понимается стоимостное выражение объекта налогообложения. Например, если речь заходит о подоходном налоге, то налоговой базой будет выступать доход гражданина. Для определения же налоговой базы для оплаты налога на наследство, наследник вынужден обращаться к независимому оценщику, который и устанавливает совокупную стоимость наследуемого имущества.

Принципы определения налоговой базы

Расчет налоговой базы – обязанность плательщика. Основные принципы исчисления таковы:

- Организации рассчитывают налоговую базу, основываясь на бухгалтерской отчетности, по итогам каждого периода. Любые ошибки прошлых периодов исправляются в текущем.

- Физические лица основывают расчеты на предоставленной специализированными организациями информации о величине дохода гражданина за период.

- ИП, а также нотариусы, занимающиеся частной практикой, исчисляют базу на основе сведений учета доходов, порядок которого установлен Минфином.

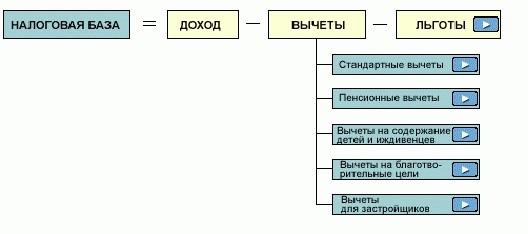

Для определения налоговой базы применяется такая формула:

Из формулы видно, что не всегда сумма дохода целиком является налогооблагаемой – она может корректироваться на величину вычетов (например, при наличии иждивенцев) и льгот (о льготах при налогообложении можно прочесть здесь - http://utmagazine.ru/posts/11777-nalogovye-lgoty).

Для расчета базы может использоваться один из двух методов:

- Кассовый – доходом признаются все суммы, которые плательщик получил за период, а расходом – все суммы, которые он выплатил.

- Накопительный – доходом признаются все суммы, на получение которых плательщик имел право, независимо от того, были ли получены эти суммы в налоговом периоде или в следующем за ним.

Специфика расчета налоговой базы по ряду налогов

- Транспортный налог. База для уплаты транспортного налога зависит от мощности авто – если в техническом паспорте ТС мощность указана в киловаттах, ее нужно конвертировать в лошадиные силы (для этого киловатты следует умножить на число 1.35962). Число лошадиных сил и считается налоговой базой - его умножают на ставку налога, которая измеряется в руб. / л. с.

.jpg)

- Налог на имущество физических лиц. С 2015 года вступил в силу новый порядок, согласно которому налоговую базу на имущество физических лиц можно определить одним из двух способов: как кадастровую и как инвентаризационную стоимость имущества. Инвентаризационная стоимость складывается из двух составляющих: стоимости объекта, скорректированной на величину износа, и коэффициента, назначаемого органами исполнительной власти ежегодно.

- НДС. Налоговая база для уплаты налога на добавочную стоимость равняется сумме двух слагаемых: стоимости всех отгруженных покупателям товаров и сумме авансов, которые были уплачены клиентами предварительно в счет будущей поставки.