Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

В начале года в России все знали что будет кризис и в частности все ожидали высоких колебаний курса рубля и цен на потребительские товары и услуги. Однако мало кто предполагал, что цены будут расти так быстро, а колебания курсов валют будут столь большими. Мало того, кризис, как оказалось, распространился не только на рынок нефти и как следствие на российскую экономику, но и начинает сказывается на всей мировой экономике в целом, подтверждением чему являются недавние потрясения на мировых фондовых рынках. Таким образом, деньги, имеющиеся сегодня у каждого человека или организации от мало до велика находятся под риском обесценивания. Как защитить свой капитал и даже приумножить его в условиях всеобщей нестабильности и кризиса?

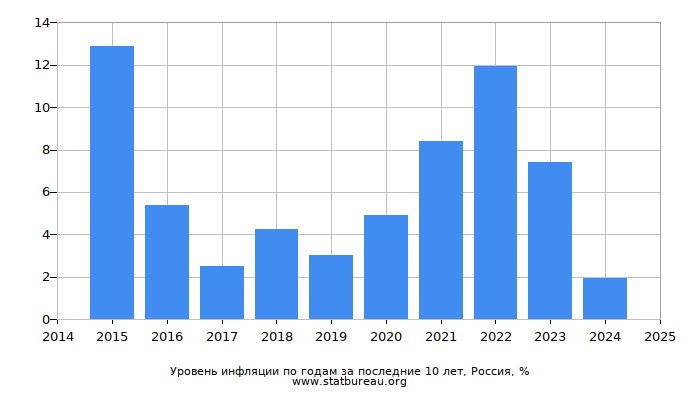

Думаю, этот вопрос мучает не одно поколение инвесторов по всему миру, особенно в странах, которые принято относить к высоко рискованным. Россия является одной из таких стран, поэтому в нашем случае изучение этого вопроса является более чем актуальным. Для начала попробуем разобрать основные риски, которые присущи нашей стране. Прежде всего, это по-прежнему высокая инфляция, пожирающая денежное состояние населения и частных инвесторов. Однако тут стоит внести одну поправку – денежное состояние подразумевается в рублевом эквиваленте, так как долларовая или например фунтовая инфляция гораздо более низкая. Так, если в России в последние 10 лет колебания потребительских цен составляли от 6% до 12%, то в США всего около 2-2.5%. Таким образом, в средне и долгосрочной перспективе хранение сбережений в т.н. твердой валюте (типа американского доллара, швейцарского франка или евро) значительно снижает инфляционные риски, позволяя практически не беспокоиться за сохранность средств от этого фактора.

Еще один риск связан с макроэкономикой, так как при ухудшении макроэкономической конъюнктуры возрастает вероятность волны банкротств кредитных учреждений, в которых хранятся деньги. Либо это может быть какой-то бизнес, в который были вложены все накопления, но из-за падения спроса на производимую продукцию оказался несостоятельным. В данном случае лучшим способом сохранения накопленного состояния является осторожность и внимательность. Иными словами, необходимо более внимательно изучать банки, в которых хранятся деньги, более осторожно подходить к реализации бизнес-проектов, очень грамотно выбирать недвижимость в качестве объекта для инвестирования, и т.д. Кроме того, необходимо знать также некоторые тонкости российской специфики – так, по действующему законодательству, средства, хранящихся в банках юридических лиц, в отличие от физических, не застрахованы государством, и потому не подлежат возмещению в случае банкротства банка или отзыва лицензии. Таким образом, в случае с юридическими лицами лучше всего деньги хранить в наиболее надежных банках, которые являются системо-образующими и банкротство которых маловероятно (например, ВТБ, Сбербанк, Альфа-Банк и др.). Есть еще целый ряд специфик, которые необходимо учитывать при хранении денег в российской юрисдикции.

Еще один риск связан с финансовыми рынками. То есть, если на национальном финансовом рынке (будь то фондовом или валютном) наблюдается высокая волатильность при неопределенной динамике, есть высокие риски того, что например акции той или иной компании, в которых хранится значительный капитал условного инвестора, превратятся в обычную бумагу, а сама компания объявит о своей несостоятельности. Поскольку российская экономика по-прежнему зависит от нефти, то ценовая конъюнктура «черного золота» определяет также состояние российской валюты и финансовых рынков, а также макроэкономики в целом. Таким образом, нефть также является одним из возможных факторов риска. Эти риски более характерны для квалифицированных инвесторов, однако для частных лиц также будет полезно изучить информацию об этой группе рисков и способах их нивелирования. В данном случае единственный повод нивелировать подобные риски – грамотный предварительный анализ активов на предмет актуальности вложений. При этом в дальнейшем за этими активами надо очень внимательно следить, так как в противном случае вложенные средства могут начать резко обесцениваться, поскольку подобные вложения считать высоко рискованными.

И еще одна группа рисков, которая наиболее актуальна в России, это риски политического характера. Иными словами, пока, к сожалению, институт права собственности в нашей стране развит не слишком хорошо. В результате, высока вероятность административного или иного давления на инвестора, с целью отчуждения части активов в пользу третьих лиц. Понятно, что сейчас не 90-е, однако такая практика по-прежнему, к сожалению, присутствует. В данном случае лучшим помощником для нивелирования подобных рисков является хорошая юридическая подготовка и желательно наличие (либо в штате, либо по найму) хорошего грамотного юриста, который в случае необходимости в суде сможет доказать принадлежность тех или иных материальных благ в отношение условного инвестора.

Вот собственно пока и все – мы рассмотрели основные группы рисков потери капитала и ряд специфических условий инвестирования средств в России. Повторюсь – это обзор только наиболее актуальных и заметных факторов, которые могут негативно сказаться на накопленных капиталах. И поскольку на рынках в последнее время наблюдается крайне неустойчивая динамика, в дальнейшем я продолжу публиковать подобные статьи и вероятно создание отдельной рубрики.