Wise

Wise Налоговая пеня - расчетный параметр (денежная сумма), которую плательщик налогов должен доплатить в случае несвоевременной выплаты положенных (начисленных) ему налогов и сборов. Начисление пени (штрафа) производится на каждый день просрочки обязательства по выплате долга (сбора, налога), начиная со следующих суток. Пеня рассчитывается с учетом доли 1/300 от ставки рефинансирования, действующей на момент расчета в Банке России.

Сущность налоговой пени

Задача каждого налогоплательщика - своевременно выполнять свои обязанности, как гражданина, и вносить в казну государства положенные по закону налоги. Обязательство по совершению платежа считается выполненным, если на момент предъявления поручения по данному факту на счету у плательщика налогов был достаточный остаток средств. Если у плательщика есть невыполненные требования по действующему счету или отсутствует необходимая сумма, достаточная для удовлетворения требований, то платежи считаются несовершенными.

Задача каждого налогоплательщика - своевременно выполнять свои обязанности, как гражданина, и вносить в казну государства положенные по закону налоги. Обязательство по совершению платежа считается выполненным, если на момент предъявления поручения по данному факту на счету у плательщика налогов был достаточный остаток средств. Если у плательщика есть невыполненные требования по действующему счету или отсутствует необходимая сумма, достаточная для удовлетворения требований, то платежи считаются несовершенными.

В случае если обязательство по начислению и снятию необходимых средств лежит на налоговом агенте, то его можно считать исполненным с момента удержания необходимой суммы данным специалистом. Невыполнение обязательства по совершению платежей в пользу государства может привести к ряду последствий, а именно начислению пени, штрафов, а в дальнейшем и применении дополнительных мер по принудительному стягиванию имеющегося долга посредством поиска средств на счетах должника или реализации имущества.

Государство реализует свои права путем обращения в суд с соответствующим заявлением о взыскании текущей задолженности (основного тела налога, накопившейся пени и штрафов). Погашение имеющегося долга может производиться различными путями - из расчета действующих счетов в банковских учреждениях, электронных денег, переводов, наличности и так далее.

Сумма пени должна выплачиваться кроме начисленного ранее налога или сбора, вне зависимости от применения других мер по обеспечению выполнения обязательств в отношении налоговых платежей (сборов) и мер ответственности.

Начисление пени производится за каждый день по факту просрочки плательщиком налогов своих обязательств. Старт отсчета - следующие сутки с момента, когда должен быть совершен платеж (день оплаты, как правило, устанавливается законодательно). Пеня не начисляется на общую сумму недоимки, которая не была покрыта (погашена) плательщиком налогов по причине приостановки операций банка, а также наложения ареста на средства (имущество) плательщика по запросу налоговой структуры.

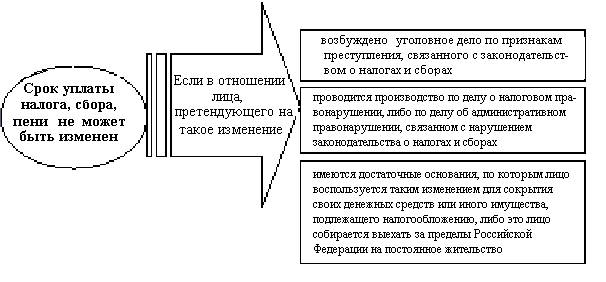

Факт подачи заявления с просьбой о рассрочке, предоставления отсрочки или налогового кредита не является предпосылкой для приостановки начисления пени на общий объем налога, который должен быть выплачен. Пеня будет начисляться ежедневно в процентном отношении от невыплаченного объема налогов или сборов.

Ставка процента при начислении пени указана в НК РФ и составляет трехсотую часть от действующей ставки рефинансирования ЦБ РФ. Платежи по погашению пени совершаются единовременно с выплатой налогов или сборов. Возможна ситуация погашения пени уже после совершения платежей по основному телу долга.

Пеня может взыскиваться в принудительном порядке, если у должника есть личное имущество или счет в банке. Подобное принуждение (в случае с юрлицом) производится бессрочно. Для физических лиц все операции проходят (как уже упоминалось выше) через суд. Для выплаты пени установлены специальные сроки, которые могут меняться в ряде случаев:

Расчет налоговой пени

Чтобы совершать выплаты с учетом всех действующих правил, необходимо четко представлять особенности расчета пени по налогам. По сути, пеня - штрафная санкция в виде финансового наказания. Она начисляется в случае несвоевременной выплаты плательщиком налогов (в данном случае должником) основного тела долга, а именно начисленных по закону налогов и сборов.

Начисление пени производится отдельно, но выплата должна производиться одновременно с основным долгом. Ставка по расчету пени является фиксированной и составляет 1/300 ставки рефинансирования. Текущую ставку можно уточнить, посетив официальный сайт ЦБ России. На сентябрь 2015 года - это 11%.

Расчет пени можно выполнить двумя способами - сделать эту работу вручную или с помощью специального калькулятора по налогам:

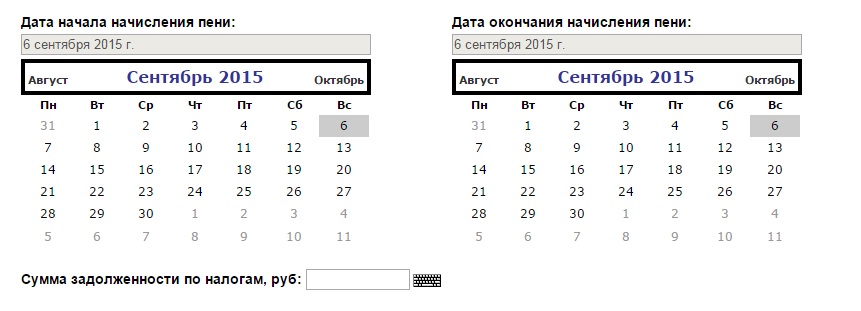

1. Расчет с помощью калькулятора. В распоряжении плательщиков налогов есть специальный ресурс в сети. При переходе по специальной ссылке http://213.24.59.66:8889/Penalties.aspx можно увидеть два календаря, которые будут играть роль помощников при совершении расчетов. К примеру, налог по транспорту нужно было оплатить до 1 сентября 2015 года в объеме 2000 рублей. Если плательщик налогов является физическим лицом и совершил оплату 6 сентября 2015 года, то на дни просрочки уже будет начислена пеня. В приведенных календарях остается выбрать необходимые даты, ввести в специальном окне сумму долга и активировать кнопку расчета. Так, можно получить сумму, которую нужно выплатить за просрочку совершения платежей по налогу. Этот способ расчета является наиболее простым и на все манипуляции уйдет пара минут.

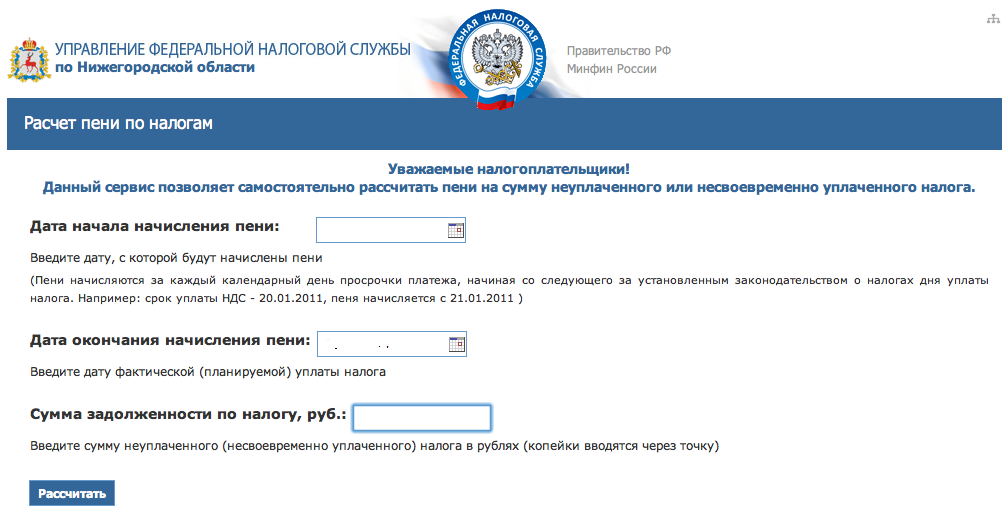

Второй вариант - расчет по калькулятору, разработанному непосредственно ФНС России. Здесь также необходимо вручную вводить основные параметры - сумму задолженности, день начала начисления пени (следующие сутки с момента наступления задолженности), дату завершения начисления пени и общую сумму долга. Принцип остается тем же. Единственное, что меняется - интерфейс самого сайта.

2. Расчет вручную. При желании все необходимые расчеты можно произвести и вручную. Знание принципов расчета полезно, когда нет доступа к компьютеру, отсутствует интернет или есть желание проверить правильность расчетов, произведенных «машиной». Сама формула проста и имеет следующий вид:

Пеня = Общий объем невыплаченного налога (сбора) * Число дней просрочки * Действующая ставка рефинансирования ЦБ * 1/300.

В качестве примера можно привести расчет земельного налога для вымышленной компании ООО «Успех». К примеру, бухгалтерия не успела произвести выплату до необходимой даты 5 сентября 2015 года. Объем налога составляет 10 000 рублей. Выплата была произведена 10 сентября 2015 года. Как следствие, срок просрочки составляет пять дней. При ставке рефинансирования 11% пеня составляет 18,33 рубля.

Выплата пени должна производиться вместе с налоговыми платежами. Если оплата не была произведена вовремя, то в карточке налоговой пени можно увидеть текущую задолженность.

Бывают ситуации, когда пеня не начисляется вовсе. Это возможно в перечисленных ниже случаях:

- если причиной несвоевременного совершения платежа стала блокировка счета судом или налоговой инспекцией при аресте имеющегося в распоряжении имущества. В таком случае вероятность отмены пени в суде очень высока;

- если недоимка стала причиной выполнения разъяснений, принятых со стороны налоговой инспекции. Подобные пояснения могут даваться не только плательщику налогов, но и определенному кругу лиц. Как правило, они имеют отношение к отчетному сроку, в котором плательщик налогов должен их привести в исполнение. Число разъяснений особого значения не имеет.

Описанный случай не работает, если пояснения имеют неполный характер или же имеет место недостоверность информации. Важно, чтобы при начислении и планировании налога в расчет брался только проверенный материал с официального сайта налоговой службы России. Прочие разъяснения, которые можно встретить в сети, должны применяться налогоплательщиком только на свой страх и риск, так как нет гарантии их соответствия;

- если в оформленной плательщиком декларации была найдена ошибка, которая привела к снижению общей суммы выплаченного налога. В такой ситуации необходимо до завершения срока камеральной проверки произвести недостающий платеж и подать уже новую декларацию (с уточненными данными). Делать это обязательно, ведь при обнаружении ошибок налоговой инспекцией работники последней составляют соответствующий акт.

Если плательщик налогов сдает уточненную форму, но не оплачивает налог или же платит его позже дня сдачи «уточненки», то он будет привлечен к ответственности за несвоевременное совершение платежа. В случае уклонения от выплат необходимая сумма будет взиматься в принудительном порядке за счет средств, которые есть на счету у должника или за счет его имущественных ценностей.

Особое внимание стоит уделять пене при просрочке налоговых авансов. Последние устанавливаются по следующим видам налогов для компаний:

Особое внимание стоит уделять пене при просрочке налоговых авансов. Последние устанавливаются по следующим видам налогов для компаний:

- налогу на прибыль. Здесь отчетными сроками является первый квартал, 6 и 9 месяцев. В данные сроки компания должна произвести расчет суммы налога на прибыль и совершить авансовые платежи с учетом ставок и дохода, рассчитанного по итоговым показателям;

- налогу на имущество. Вся сумма авансового платежа выплачивается за каждый из отчетных периодов. Размер оплаты считается по простой формуле - 25% от ставки налога * среднюю цену имущества. Отчетными сроками являются - первый квартал, 6 и 9 месяцев;

- налогу по транспорту. Расчет выполняется по формуле 25% от налоговой ставки * налоговую базу. Здесь отчетными периодами являются 1,2,3 кварталы;

- налогу на землю. Рассчитывается теми плательщиками налогов, для которых отчетный период - 3 месяца (квартал). Формула - 25% от ставки налога*кадастровую цену. Если выплата аванса пропущена, то на несвоевременно выплаченную сумму также будет насчитана пеня по налогам.