kotfagot

kotfagot Опционная премия – эта сумма, за которую инвестор приобретает опционный контракт. Премия за контракт может считаться платой за риск, который принимает на себя продавец контракта – риск заключается в том, что цена базового актива может неблагоприятно для продавца измениться. Размер премии устанавливается путем сглаживания спроса и предложения либо при помощи одной из моделей ценообразования опциона, например, модели Блэка-Шоулза или биноминальной модели (о моделях ценообразования более подробно рассказывает статья http://utmagazine.ru/posts/11662-modeli-cenoobrazovaniya-opcionov).

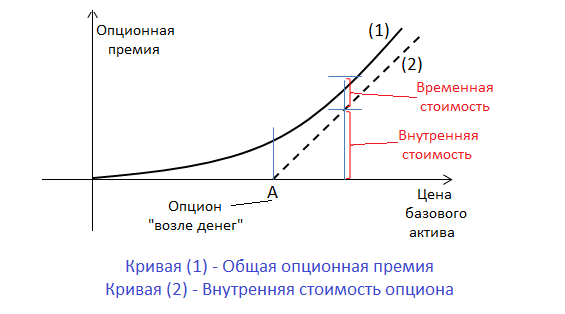

Опционная премия: какова ее структура?

В отличие от стандартной стоимости актива, структура цены опционного контракта включает в себя два элемента: временную и внутреннюю стоимости.

- 1. Внутренняя стоимость определяется как разность между ценой реализации контракта и настоящей ценой базового актива. Внутренняя стоимость имеет положительное значение, если опцион находится «in-the-money» - в ситуациях, когда опцион «out-of-money» или «at-the-money», эта стоимость равняется нулю. Внутренняя стоимость отражает текущую доходность опционной сделки и дает инвестору возможность понять, насколько целесообразно исполнять контракт прямо сейчас (для опционов американского стиля).

- 2. Временная стоимость отражает возможность получения инвестором прибыли за тот период, который остался до даты экспирации. С другой стороны, временную стоимость можно считать страховой суммой, которая выплачивается продавцу дериватива. Временная стоимость считается как разность между общей ценой опционного соглашения и его внутренней стоимостью.

Взаимосвязь стоимостей опциона показывается на следующем рисунке:

В точке А опцион находится «возле денег», то есть премия окажется равной временному компоненту стоимости. Если рыночная цена базиса скорректируется в большую или меньшую сторону, временная часть премии упадет.

Что определяет премию опциона?

На размер премии опционного контракта оказывают воздействие следующие факторы:

- Время до даты экспирации. Чем больше времени до даты экспирации, тем выше вероятность того, что покупатель останется с прибылью, а значит, и стоят долгосрочные опционы дороже. По мере приближения к дате исполнения временная цена падает, а на момент исполнения общая стоимость опциона сравнивается с внутренней, потому как временная становится равной нулю.

- Процент по альтернативным вариантам вложений. Если процентные ставки низки, инвестор может предпочесть опциону менее рискованные варианты объектов инвестирования. С ростом процентных ставок увеличивается и премия опциона, как правило, пропорционально тем издержкам, которые инвестору придется нести по альтернативным вариантам.

- Волатильность. Считается, при высокой волатильности вероятность того, что в нужный момент цена повернет в выгодном для инвестора направлении, выше, поэтому и опцион стоит больше.

- Соотношения страйка и рыночной цены. Дороже те контракты, по которым цена исполнения отличается от рыночной стоимости базиса незначительно.

Есть и несколько косвенных факторов. Например, «бычий» опцион чаще всего дороже «медвежьего», так как дает инвестору возможность получить неограниченную прибыль. За американский опцион придется платить больше, чем за европейский, по той причине, что риск продавца выше. Наконец, премия зависит от аспектов организации торговли, например, от размера гарантийного обеспечения и порядка налогообложения.