Wise

Wise Операция некредитная - один из видов посреднической сделки банка, связанный с последующим получением комиссионных. Как правило, некредитные операции не затрагивают активов банковского учреждения и не отображаются на банковском балансе. К некредитным относятся следующие операции - обмен валют, инкассовые и биржевые сделки, аккредитивы и так далее.

Операция некредитная: сущность, расчетные сделки

К некредитным принято относить те операции, по которым финансовое учреждение получает доход (комиссионное вознаграждение). Такой вид сделок, как правило, совершается банками по поручению клиентов. К некредитным (комиссионным) операциям можно отнести - переводные сделки, сделки по инкассированию дебиторских обязательств (получение средств по поручению клиентов на базе разных финансовых активов), торгово-комиссионные сделки (продажу ценных бумаг), лизинговые операции, факторинг и так далее.

Наиболее востребованы расчетные операции, в которых выражается вся сущность посреднических функций банковского учреждения. При этом данный вид некредитных операций можно разделить на:

- инкассовые сделки. Суть данных операций в том, что банк получает от клиентов различные документы (векселя, чеки, расчетные бумаги, платежные требования), добивается выплаты по ним средств и зачисляет деньги на счет клиента-заказчика. Если получатель средств (кредитор) и плательщик (должник) выступают в качестве клиентов одного банка, то суть расчетов сводится к минимуму. Банк анализирует предоставленные бумаги и производит списание средств со счета стороны-должника и осуществляет их зачисление на счет стороны-кредитора.

В случае когда стороны операции представляют разные банки, то перед зачислением средств на свой счет банк стороны-кредитора обязан получить средства в банке кредитора-должника. Стоит отметить, что клиенты одних банков лично передают обязательства клиентам других банков, получая при этом другой тип обязательств. Как следствие, банк не только получает средства от других кредитных учреждений, но и вынужден совершать выплаты по обязательствам в пользу своих клиентов.

Вот почему расчетная практика между разными банковскими учреждениями, как правило, сводится к встречным требованиям через расчетные палаты - структуры, созданные коммерческими банками с целью обмена встречными требованиями.

Суть расчетных операций, проводимых через расчетную палату, в том, что каждый банк-участник должен собрать данные по переданным ему векселям и чекам. Такая информация вместе с ценными бумагами идет в расчетную палату, работники которой на базе полученной информации формируют общую ведомость по расчетным сделкам. Как правило, в этих документах подбивается окончательный результат обмена платежными бумагами, а также определяется роль каждого из банков (какая сторона - кредитора, а какая - должник).

Далее ведомость отправляется в ЦБ, а векселя и чеки - к клиентам. В дальнейшем с учетом информации из расчетной ведомости ЦБ производит списание средств с текущего счета банка-должника и производит зачисление на счет банка-кредитора;

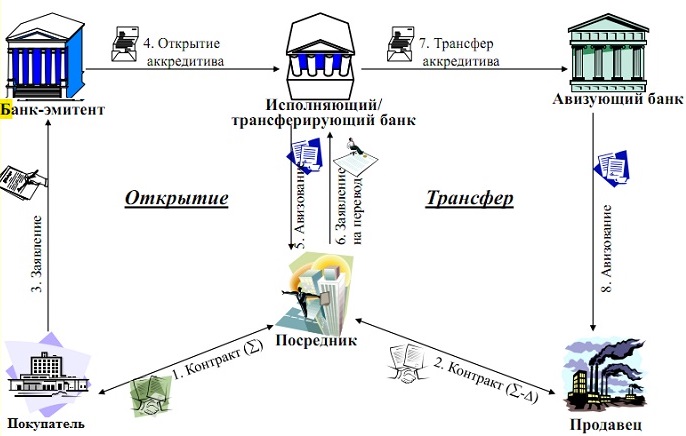

- аккредитивы, в свою очередь, могут быть коммерческими и денежными (туристическими). Денежный аккредитив - специальная бумага (документ), выдаваемая банковским учреждением своему клиенту. В таком аккредитиве содержится просьба к филиалам банковского учреждения или банкам-корреспондентам (как внутри страны, так и за рубежом) производить выплаты в пределах определенной суммы и на протяжении определенного времени по чеку, выписанному держателем аккредитива. Если человек выезжает за пределы страны (к примеру, для туристических целей), то аккредитив может выписываться в зарубежной или национальной валюте (все зависит от пожеланий стороны-туриста).

Существует и второй вариант бумаги - коммерческий аккредитив. Такой вид расчета между поставщиком и стороной-покупателем применяется тогда, когда у поставщика нет уверенности в возможностях (платежеспособности) стороны-покупателя. Коммерческий аккредитив получил наибольшую популярность в условиях внешней торговли. Его суть сводится к тому, что банк стороны-покупателя дает гарантии поставщику в своевременной оплате товаров со стороны покупателя.

Техника расчетных операций проста. Банковское учреждение стороны-импортера предоставляет аккредитив (гарантийную бумагу), согласно которой предоставленные экспортером долговые бумаги будут акцептированы по факту предъявления или же полностью оплачены. Такие векселя сторона-экспортер может учитывать в своем банковском учреждении, получив выплаты сразу же после передачи (отправки) товара.

Часто коммерческий аккредитив принимает форму письменного поручения со стороны банка-импортера в отношении банка-корреспондента, находящегося в другой стране. В таком документе прописывается, должен ли производиться акцепт или оплата в пределах оговоренной суммы в период действия векселя.

Операция некредитная: переводные, факторинговые, трастовые и прочие виды сделок

Кроме перечисленных выше, к некредитным операциям банка стоит отнести:

1. Переводные операции - сделки, подразумевающие совершение перевода банковским учреждением внесенной наличности или списанных со счета клиента средств по направлению своего отделения или же отделения другого банка за границей или внутри страны. При этом другая сторона, которой направлен адресный перевод, может получить эти средства. В ситуации, когда производится перевод денег, клиент получает на руки денежный аккредитив или чек. В случае телеграфного перевода банк передает клиенту квитанцию в размере принятой суммы и оповещает банковское учреждение через телеграф в отношении суммы, которая подлежит выплате.

2. Факторинговые сделки - вариант расчетных операций, которые сочетаются с кредитование оборотных средств клиента посредством переуступки банку непогашенных банковских обязательств, а также счетов фактур за поставленные товары, предоставленные услуги и выполненные работы. По сути, производится инкассирование дебиторского долга клиента, а именно получение средств по платежным бумагам.

При совершении такой сделки к банку переходят невыплаченные обязательства (платежные требования), а также риск невыплаты средств (несмотря на то, что проверка платежеспособности клиентов является обязательной). По договору сторона-должник должна выплатить общий размер переуступленных платежных требований, независимо от оплаты задолженности со стороны контрагента поставщика. Как следствие, поставщик владеет точной информацией по отношению к своим платежным требованиям и может осуществлять точное планирование будущих выплат.

3. Доверительные операции - сделки, при реализации которых банковское учреждение выступает в роли доверенного лица. Функции доверителей берут на себя отдельные компании и граждане, а также благотворительные, религиозные, учебные и прочие учреждения. Для некоторых участников банки принимают участие в управлении недвижимостью, финансами и ценными бумагами.

В момент передачи банковскому учреждению средств доверитель может дать направление в отношении сферы их применения. Если же отдельных рекомендаций в этом отношении нет, то банк имеет право действовать по собственному усмотрению и пускать средства в оборот. Кроме этого, банки на основании завещания усопшего или (при его отсутствии по решению суда) проводят сделки по разделу собственности между наследниками-претендентами. В случае если среди наследников есть лица, которым не исполнилось 18 лет, то банк может выступить и в роли опекуна.

На практике банки совершают ряд трастовых сделок и в отношении компаний. Зачастую последние передают банкам для управления пенсионные фонды, сформированные за счет денег сотрудников и самих предприятий. При этом банки выступают в роли доверенных лиц при эмиссии корпорациями облигационных кредитов.

В случае если эмиссия долговых бумаг производится под обеспечение дочерних структур компаний, то их передача производится банку на весь срок до момента выплаты средств по облигациям. Если в роли обеспечения выступает недвижимость, то банк становится временным «держателем» такого залога. При этом именно он выступает в роли защитника интересов долговых бумаг.

5. Торгово-комиссионные сделки - один из видов операций, который связан с покупкой или продажей драгметаллов или ценных бумаг для клиентов. Кроме этого, банки все чаще принимают участие в подписке долговых бумаг государственного займа. Покупая облигации у страны, банки осуществляют их размещение на фондовом рынке, распределяя активы между группой частных лиц и компаний. К тому же банки принимают активное участие в проведении сделок с облигациями и акциями, скупая их у одних клиентов и продавая другим.

5. Торгово-комиссионные сделки - один из видов операций, который связан с покупкой или продажей драгметаллов или ценных бумаг для клиентов. Кроме этого, банки все чаще принимают участие в подписке долговых бумаг государственного займа. Покупая облигации у страны, банки осуществляют их размещение на фондовом рынке, распределяя активы между группой частных лиц и компаний. К тому же банки принимают активное участие в проведении сделок с облигациями и акциями, скупая их у одних клиентов и продавая другим.

6. Акцептные операции связаны с согласием стороны должника погасить долги по выставленному кредитором векселю. Часто стороны сделок (в случае недоверия к другой стороне) требуют, чтобы в роли акцептанта выступил банк покупателя. Согласие на акцепт со стороны банковского учреждения должно предоставляться в виде письма поставщику. Как следствие, банк выступает гарантом своевременной оплаты.