sss2015

sss2015 Экспортно-импортные операции финансируются банковскими учреждениями путем предоставления возвратных процентных кредитов в форме товаров или денежных средств на оговоренный соглашением конкретный срок.

Кредитование экспортных операций

Операции по экспортному кредитованию имеют право осуществлять как государственные банки и структуры, так и частные компании.

Данный процесс представляется двумя формами:

1. Выдача фирменного кредита. Данный вид предусматривает предоставление банковскими учреждениями клиентам – зарубежным производителям или экспортерам – авансов для покупок. Такие покупательские займы увеличивают средства экспортеров и обеспечивают обязательства заказчиков из-за рубежа.

- 2. Выдача банковского кредита. Эта форма осуществляется в следующих вариантах:

- Предоставление под товар займа экспортеру. Этот вид предоставления кредита дает возможность предприятию-экспортеру наращивать операции, связанные с целью кредита. При этом исключается необходимость ожидания получения средств от реализации ранее отпущенного на экспорт товара.

- Выдача займа под товары, еще находящиеся в дороге.

- Предоставление кредита не только под товарный залог, но и под обеспечение товарными документами импортера.

- Выдача кредитов крупным предприятиям-экспортерам без товарного залога.

По длительности предоставления кредиты различают так:

- краткосрочные – кредитуются потребительские товары и сырье сроком до года;

- среднесрочные – финансируются экспортные поставки оборудования и машин сроком от года до пяти лет;

- долгосрочные – осуществляется кредитование крупных проектов и инвестиционных товаров продолжительностью свыше пяти лет.

Экспортное кредитование: нетрадиционные виды

Форфейтинг – такая форма предоставления банком экспортного кредита, при которой он без возврата на продавца покупает вексели и иные долговые внешнеторговые требования.

Данная форма, как правило, применима при поставке оборудования, машин и крупных многокомплектных объектов с длительным сроком кредита. Форфейторы берут векселя, выданные только в конвертируемых валютах, с оглядкой на общеэкономическое состояние контрагента или платежеспособность государства-импортера.

Факторинг – это комиссионная финансовая операция, предусматривающая переуступку поставщиком дебиторской задолженности фактору. Данная операция оформляется соглашением с участием всех сторон сделки и производится для скорейшего получения большей части средств из задолженности, иногда с дисконтом. По условиям факторингового контракта клиент сразу получает от компании от семидесяти до девяноста процентов кредитных требований, а оставшиеся средства выплачиваются после истребования полной суммы долга за минусом кредитных процентов и комиссии, причитающейся компании.

Сторонами факторингового соглашения выступают экспортер-поставщик и банк-фактор либо факторинговая специализированная компания. Должник в этом виде договора не признается стороной и не влияет на его суть и заключение.

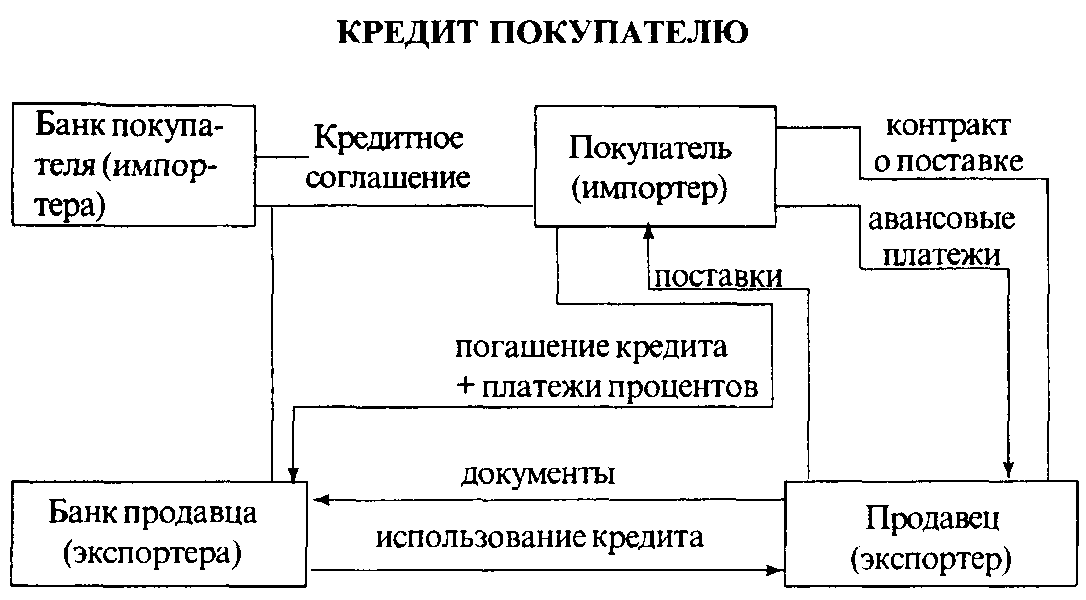

Кредитование импортных операций

Кредитование операций по импорту имеет две формы:

- 1. Кредитование на открытый счет. Этот тип кредита предоставляется на основании клиентского соглашения. Согласно этому документу на расчетном счете импортера банк отображает его задолженность в сумме полной стоимости всех проданных, а также уже отгруженных товаров. Такой вид займа допускается только тогда, когда поставки товара носят регулярный характер, а суммы задолженности гасятся периодическими платежами.

- 2. Оформление вексельного займа. Данный тип займа предусматривает то, что, отгрузив товары, экспортер выставляет импортеру вексель на их стоимость. Одновременно с этим у импортера возникают обязательства в конкретный срок оплатить вексель, которые он обязуется исполнить.

Виды кредитов для импортных операций:

- 1. Акцептно-рамбурсный заем. Этот тип займа предусматривает предоставление банком акцепта векселю под условие получения гарантий от зарубежного банка, обслуживающего контрагента-импортера.

2. Акцептный заем. По данному типу займа банк выдает ссуду в виде акцепта (согласия) иностранного банка на совершение оплаты по переводному векселю, выданному экспортером. До наступления предельного срока платежа импортер обязуется внести на счет полную сумму по платежу, а банк обязуется перечислить долговые средства экспортеру.