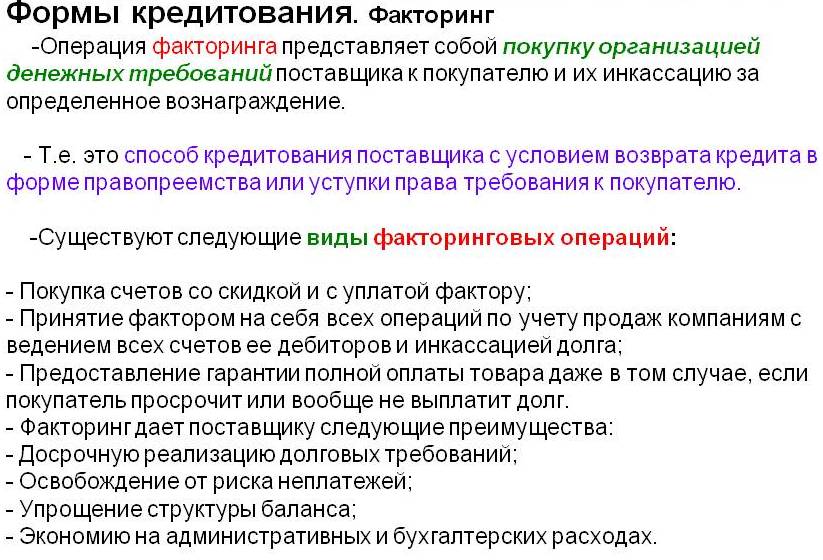

Wise

Wise Операция факторная - один из вариантов финансирования торговых сделок на базе факторинга. В основе операции лежит предварительное покрытие счетов банками-комиссионерами. По сути, факторная операция - одна из форм заимствования торгового капитала.

Операция факторная - вид банковского займа, когда предприятие банка-клиента получает заем, а в виде обеспечения предоставляет задолженности своих клиентов.

Операция факторная: сущность и нюансы сделки

Суть договора факторинга в том, что конкретное лицо или банк берет на себя невыплаченные обязательства (требования) клиента и осуществляет их погашение за свои средства, то есть совершает выплаты с удержанием определенной комиссии, составляющей некоторый процент от размера требования (он колеблется в диапазоне от 2 до 12 процентов цены).

Факторное соглашение (как и лизинг) - современный вид кредитования, требующий особого правового нормирования. В первую очередь это обусловлено активным применением факторных сделок в международной практике.

Первоначально сделки факторинга появились в Англии, где и были впервые зафиксированы на законодательном уровне. Первый закон об операциях факторинга датируется 1889 годом. Наибольшую активность данный вид соглашений получил почти через 70 лет. Сначала факторные операции получили распространение в США, а затем и во всем мире. На современном этапе факторные сделки стали одной из главных составляющих банковских операций.

В деловой сфере существуют ситуации, когда между разными участниками сделки возникает ряд противоречий с юридической и экономической точки зрения. К примеру, процесс отгрузки товара уже произведен, а выплат по нему еще нет или же платежи совершаются, но с существенной задержкой. Нельзя забывать и о финансовых требованиях подрядчиков, продавцов, страховщиков и перевозчиков, которые также имеют определенную ценность (несмотря на свою временную «заморозку» до определенного срока).

Но даже в такой ситуации «замороженные» средства востребованы на рынке и могут выступить в качестве объекта предпринимательской сделки между сторонами. Это возможно, когда одно лицо имеет свободные финансы, а другое - рассчитывает на снижение своих поступлений по операции за счет совершения комиссионных платежей первому лицу (при условии приобретения его будущего требования к определенной стороне-должнику). Такая схема взаимодействия может быть выгодна для обеих сторон сделки. С одной позиции, кредитор получает выплаты, а вторая сторона (фактор) обретает материально вознаграждение.

Во многих странах факторные операции реализуются специальными структурами (банками или факторинговыми предприятиями) с обязательным предоставлением услуг по ведению счетов и бухучету. Одновременно с этим производится контроль финансового состояния должника, страхуются риски неплатежа и так далее.

Первоначально факторинг зарождался как группа финансово-коммерческих услуг, которые предоставлялись поставщикам продукции или производителям. Взаимоотношения строились на том, что агент не только реализовывал изготавливаемый стороной-производителем товар, но и гарантировал его займами на производство и авансовыми платежами. Такой подход имел место и при организации внешнеторговых отношений. В дальнейшем агенты перестали исполнять коммерческие задачи и переориентировались на финансовую часть сделок. Кроме этого, со временем был совершен переход к прямой покупке задолженности в форме предоставляемых стороне-покупателю счетов-фактур. Считается, что именно с этого периода стали развиваться и совершенствоваться операции факторинга.

Юридической основой факторных сделок являются обязательства и права, неизбежно возникающие между двумя сторонами сделки - финансовым агентом, принимающим на себя функции фактора, и поставщиком объекта сделки (товара, услуг, работ и так далее). Типичной для современных сделок по факторингу является уступка дебиторского долга клиента стороне-фактору. Специалисту уверяют, что все соглашения о факторинге имеют специальную оговорку «в пользу фактора». Данная особенность предотвращает заключение клиентом аналогичных договоров с другой стороной-фактором.

Описанные выше принцип является одной из главных составляющих факторинговой сделки. Как следствие, снижаются риски передачи сомнительных обязательств, в отношении которых есть подозрение о несвоевременной выплате. С другой стороны, на практике такие ограничения не слишком строги. Да и сама структура взаимоотношений практически исключает риски махинаций. Часто операции фактора оформляются таким образом, что договор будет работать лишь в отношении определенных поставок.

Операция факторная: виды сделок и юридические обязательства

Сегодня есть группа видов факторных операций:

1. Факторинг с финансированием - сделка, когда поставщик продукции передает право получения обязательств от покупателей другой стороне (фактору-посреднику). При этом клиент получает от фактора почти 85-90% цены уже переданного товара. Оставшаяся часть выплат не передается, а резервируется (бронируется) на отдельном счете для покрытия претензий со стороны покупателя (при появлении таковых к цене, качеству продукции и так далее). При такой сделке посредник (фактор) получает комиссию в размере от 0.75 до 3% общего объема операции.

2. Факторинг без финансирования. Его суть - в инкассировании посредником (фактором) дебиторских счетов стороны-клиента. В такой ситуации заказчик (клиент) банка или факторингового предприятия отгружает товар и предъявляет счет к оплате через посредника. Задача последнего - получить выплаты в определенные сроки (прописываются в договоре).

3. Открытый факторинг - вид операции, когда должник ставится в известность о принятии участия в расчетных операциях посредника (фактора). Оповещение реализуется посредством соответствующей надписи на счете-фактуре.

4. Конфиденциальная (закрытая) операция факторинга. Здесь покупатель вообще не извещается о том, что поставщик переуступил право требования долга 3-ей стороне. При этом покупатель рассчитывается с продавцом, который и перечисляет средства фактору.

5. Операция факторинга без регресса. В ситуации, когда сторона-покупатель не погашает счета в период от 36 до 90 дней, фактор обязан покрыть все затраты поставщику. В этом случае продавец несет минимальные риски (их берет на себя фактор).

Кроме этого, по стране совершения сделок операции факторинга могут быть внутренними (внутри страны) и экспортными (международный формат).

Договор факторинга построен таким образом, что клиент берет обязательства предоставить другой стороне соглашения (финансовому агенту) доказательную базу совершения поставки товара и выполнения работы. То есть факт существования финансового обязательства со стороны партнера должен быть подтвержден в документальном виде. Как правило, роль доказательной базы берут на себя инвойсы (по-простому - счета-фактуры).

Кроме этого, поставщик обязуется предоставить агенту полный «пакет» данных о покупателе (группе покупателей), выдвигаемых ими требованиях и прочую информацию, имеющую значение для своевременного стягивания долга. В виде финансового вознаграждения клиент совершает комиссионные выплаты. Их величина зависит от периода рассрочки, состояния рынка, надежности покупателей, появления разногласий и так далее.

Главное обязательство фактора - проведение оплаты принятых на себя денежных требований. При этом если сторона-фактор взваливает на себя контроль счетов стороны-клиента и их обработку, то у него есть право на консультационную деятельность, а также определение политики в отношении покупателей.

Ключевым моментом в операции факторинга является установление обязательств и прав клиентов соглашения и фактора. На этом фоне нельзя забывать и о другом аспекте - взаимоотношениях факторов со стороной-должником, а именно покупателями услуг (товаров) и 3-ми лицами. Покупатель зачастую должен знать о наличии уступки требования по выплате задолженности, ведь требование о погашении задолженности поступает не от поставщика, а от фактора. С другой стороны, сторона-должник ориентируется на адрес платежа, что исключает проблемы с направлением выплат.

Возможны ситуации, когда у покупателя появляются встречные требования в отношении «приемщика» платежей (фактора). В таких ситуациях важно разграничивать требования по их особенностям. В частности, существуют требования, которые касаются исполнения условий соглашения (касательно невыполнения тех или иных пунктов). Но есть и другая категория претензий, относящихся к поставщику, например, в отношении порядка зачета. В первом случае дилемма решается при взаимодействии с фактором, то во второй ситуации требования могут переадресовываться финансовому агенту, а далее - заказчику (клиенту).

Возможны ситуации, когда у покупателя появляются встречные требования в отношении «приемщика» платежей (фактора). В таких ситуациях важно разграничивать требования по их особенностям. В частности, существуют требования, которые касаются исполнения условий соглашения (касательно невыполнения тех или иных пунктов). Но есть и другая категория претензий, относящихся к поставщику, например, в отношении порядка зачета. В первом случае дилемма решается при взаимодействии с фактором, то во второй ситуации требования могут переадресовываться финансовому агенту, а далее - заказчику (клиенту).

Обязательства и права других кредиторов стороны-поставщика или стороны-покупателя могут оговариваться в факторном соглашении. При этом вопрос о том, кто может рассчитывать на преимущество покрытия своих затрат в случае банкротства покупателя или клиента, считается одним из основных. Здесь за свою первостепенную роль борются факторы и другие кредиторы.