Wise

Wise Опцион пут - один из видов сделок на биржевом рынке, предполагающий право (не обязательство) реализовать базовый актив по определенной цене (стоимости исполнения страйк) через определенный срок (для европейского опциона) или на протяжении оговоренного периода (для опциона американского типа). По сути, покупка put опциона свидетельствует о том, что через фиксированный промежуток базовый актив будет располагаться ниже, чем страйк самого опционного контракта.

Опцион пут - дериватив, производный инструмент биржевых площадок. По условиям сделки с данным активом покупатель может реализовать продавцу опциона пут инструмент, который является основой контракта, по стоимости, оговоренной на день оформления соглашения. Сторона, которая приобрела put опцион, имеет возможность (не обязательство) при наступлении даты экспирации исполнить контракт. Она это сделает, если стоимость на базовый актив будет ниже, чем «запланированная» цена.

Опцион пут: особенности, характеристики

Опцион пут - второй по популярности тип опционных контрактов после call опционов. Благодаря такому контракту, инвестор может получить необходимый объем актива в определенный момент времени по стоимости, которая определена еще в день завершения сделки. К примеру, если базисным активом по опционной сделке являются акции, то в контракт должны быть включены следующие условия:

- название компании, акции которой будут продаваться при достижении дня экспирации;

- общее количество реализуемых активов;

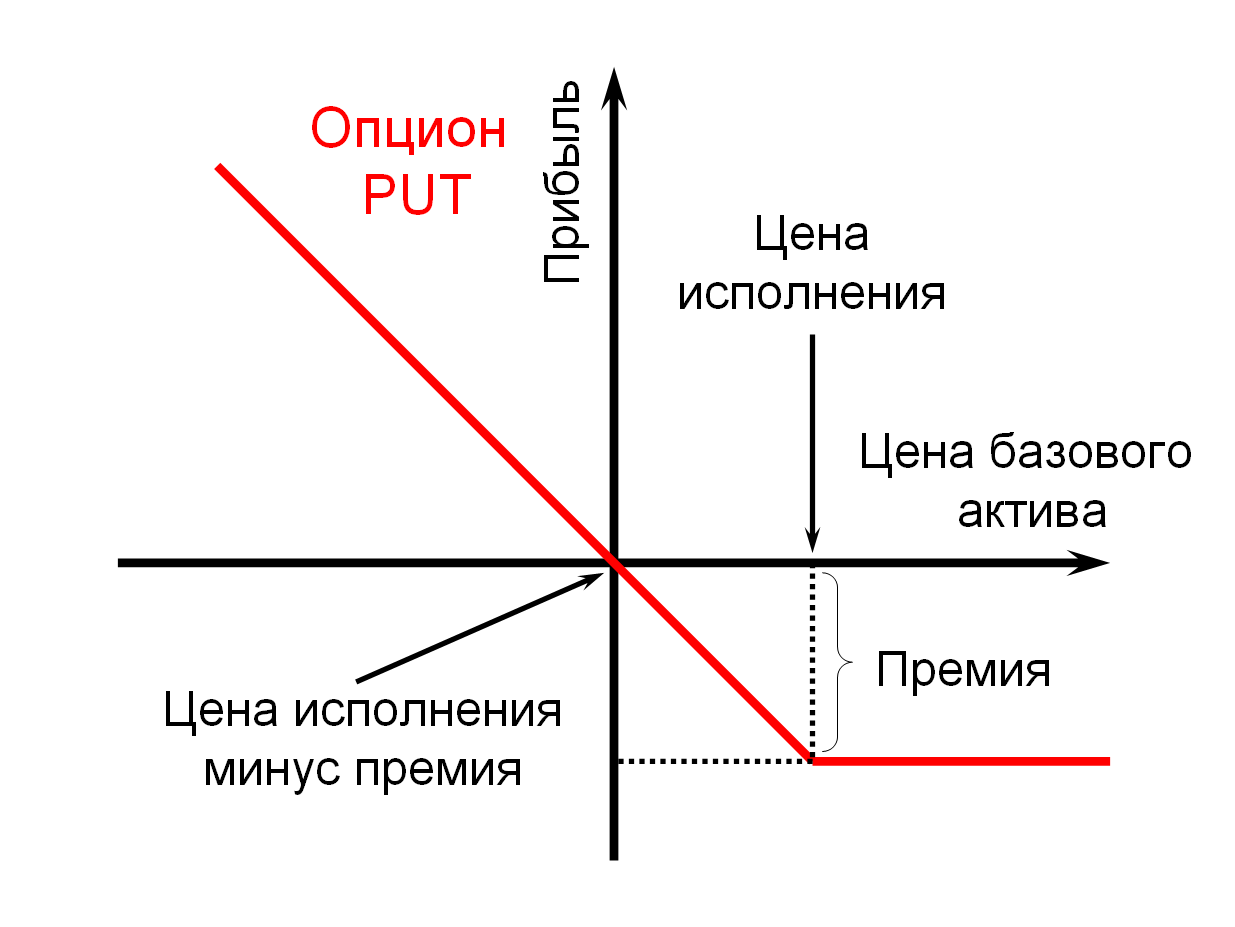

- стоимость продажи базового актива (другими словами - цена его исполнения, страйк);

- день, когда покупатель контракта получит право реализовать базисный актив (дата экспирации или истечения срока контракта).

Работу опциона put можно пояснить на примере. Инвестор приобретает put опцион на 400 акций крупного предприятия Газпром. Основными параметрами инструмента является: цена исполнения (страйк) - 200 рублей, действие договора пут - три месяца, величина премии (цена контракта) - 2000 рублей, то есть из расчета пять рублей на акцию. Текущая цена - 200 рублей.

При покупке опционного контракта put участник рынка надеется, что по происшествии трех месяцев к моменту исполнения цена инструмента будет ниже уровня 200 рублей. Если его прогноз верен и цена акции упала до уровня 150 рублей, то в такой ситуации держатель контракта пут приобретает активы на рынке спот по выгодной для себя цене (150 рублей) и сразу же исполняет свой опционный контракт. Его доход будет равен (200-150)*400 = 20 000 рублей. Не стоит забывать, что при оформлении сделки держатель опциона имел затраты в виде премии, поэтому ее стоит вычесть из общего размера заработка. Как следствие, чистая прибыли составляет 20 000 - 2000 = 18 000 рублей.

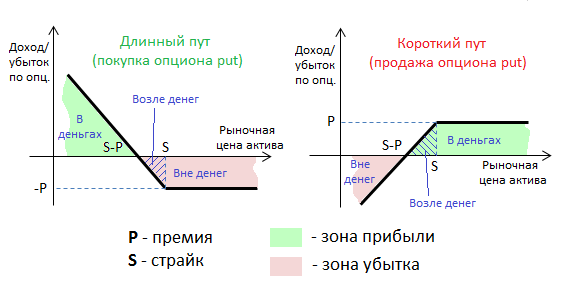

Любой опционный контракт характеризуется как в количественном плане, так и рядом качественных параметров. К качественным параметрам опционного контракта стоит отнести его вид. Здесь существует два варианта - опционы пут, предоставляющие право продать, а также опционы колл, открывающие возможность купить.

К качественным параметрам, относящимся для двух видов опционов, стоит отнести:

- премию опционного контракта - сумму, которую должен выплатить покупатель продавцу за право получения базисного актива в день экспирации. Это стоимость, за которую можно купить право использовать возможности опциона в будущем;

- стоимость исполнения. Здесь подразумевается цена, по которой держатель контракта может потребовать покупки или продажи его ценных бумаг (других активов), входящих в основу инструмента.

Кроме описанных выше показателей, есть группа характеристик опциона, называемых временной (срочной) и внутренней ценой. Каждый из параметров формируется с учетом ряда особенностей:

- временная цена опциона пут отображает, какой доход может получить держатель контракта, если бы он получил возможность продать опцион в конкретное время (без учета затрат на выплату премии). Вычисляется показатель по простой формуле - это разница между параметрами цены страйк для опциона и текущей (спот) ценой базиса.

Когда текущая стоимость инструмента в основе контракта поднимется выше цены страйк, то у опциона пут внутренней цены не будет (в отличие от колл опциона). Если же текущая цена, наоборот, опустится ниже стоимости страйк, то пут опцион получит свою внутреннюю цену (теперь ее не будет у опциона колл).

Второй вид стоимости - временный. Данный параметр - величина, на которую объем премии превышает внутреннюю цену опционного контракта. На этот вид цены может влиять несколько факторов. Основной - время, которое осталось до дня экспирации опциона, то есть до дня, когда по деривативу можно будет предъявить свое право. Если контракт не реализован в срок и не был использован до определенной даты, то он потеряет свою цену. В итоге показатель временной стоимости будет падать в зависимости от близости даты экспирации.

Как правило, внутренняя цена американских опционных контрактов зависит еще от одного фактора - наличия на рынке таких опционов, как «вне денег», «в деньгах» и «за деньги». Здесь у каждого понятия свои особенности:

- опцион пут «вне денег». Контракт пут переходит в разряд «вне денег» в той ситуации, когда его страйк (стоимость исполнения) опустится и станет ниже текущей цены (той, которая заложена в основу контракта). При появлении такой ситуации держатель опциона не сможет реализовать свои права по причине нецелесообразности (производный инструмент не принесет доход);

- опцион пут «в деньгах». О такой форме можно говорить, когда спот цена базиса на рынке ниже стоимости исполнения (страйка). Особенность такого опциона для держателя - возможность получения прибыли при достижении даты экспирации. К примеру, если текущая стоимость ценной бумаги равна 45 рублей, то опционный контракт put с ценой 50 рублей «в деньгах»;

- опционный контракт пут «за деньги». Такой вид дериватива характерен тем, что текущая цена и стоимость страйк равны.

Опцион пут: стратегии и нюансы

Держатель put опциона имеет на руках контракт, дающий право стать владельцем базисного актива на выгодных для себя условиях. При этом владельца пут опциона открыта long позиция. Он рассчитывает, что цена активов в основе контракта в срок до дня экспирации упадет. Особенность опциона пут (в отличие от колл контракта) - ограниченность в получении дохода. Причина в том, что цена на базисный актив не может падать до бесконечности. В качестве ограничителя всегда выступает нулевая отметка. Это плюс для инвестора, ведь объем затрат также ограничен.

К примеру, после проведенного анализа трейдер покупает акцию компании «XXX» с уровнем цены 95. Также у него есть право приобрести put опцион с ноябрьским исполнением по цене 97 и премией в 4. Если к оговоренному времени цена упадет до 90, то цена одного опционного контракта будет равна 7. Как следствие, доход составит цену опциона «минус» премия, то есть 3.

Для многих инвесторов покупка опционного контракта put - возможность хеджировать свои риски и защитить портфель от резкого снижения цены базиса. К примеру, для портфеля с большим количеством акций хорошую возможность диверсификации дает покупка put опциона на индекс Standard and Poor's 100, OEX, в основе которого лежат акции сотни крупнейших компаний.

Стоит отметить, что покупка пут опциона «без денег» является рискованной, но подразумевает более высокий уровень прибыли для участника рынка. Здесь возможна ситуация, когда цена движется в правильном направлении, но недостаточно быстро. В итоге держатель опционного контракта остается в «минусе».

Если же покупатель put опциона получает доход по инструменту, то он может выбрать любую из стратегий:

Если же покупатель put опциона получает доход по инструменту, то он может выбрать любую из стратегий:

- реализовать put опцион, то есть закрыть (ликвидировать) позицию. Итог - фиксирование дохода. Но здесь теряется шанс получить еще большую прибыль при последующем росте цены;

- выжидать до дня экспирации опционного контракта. В такой ситуации возможно два варианта - увеличении прибыли или же ее снижение (при повышении цены активов);

- продать put опцион, то есть ликвидировать позицию, но при этом инвестировать часть средств в приобретение другого опционного контракта. Как следствие, инвестор становится владельцем put опциона, благодаря использованию чужих средств;

- реализовать put опцион при условии более низкой цены страйк. Как следствие, создается «медвежий» пут спред, позволяющий зафиксировать определенную часть дохода и снизить риски;

- купить call опционы для хеджирования рисков.

Каждый инвестор должен определяться сам, какой пут опцион лучше всего подойдет для решения его задач. Здесь важно исходить из соотношения двух параметров - возможного вознаграждения и потенциального риска. В работе с опционами многое зависит от способности проявлять творческий подход, уметь гибко мыслить и оперативно реагировать в условиях меняющегося рынка.