Vikusya

Vikusya Горизонтальный спрэд – так же имеет второе название «календарный спрэд», в котором взаимно компенсирующиеся длинные и короткие позиции имеют одни и те же цены исполнения, но различные даты истечения.

Горизонтальный спрэд конструируется путем продажи опциона колл и приобретения опциона колл, которые имеют одинаковую стоимость выполнения, однако различные сроки истечения договоров. Длинный колл имеет более отдаленную дату истечения. Чем больше времени остается до окончания срока контракта, тем дороже будет опцион. Поэтому горизонтальный спрэд требует от инвестора первоначальных затрат. Когда вкладчик создает данный спрэд, говорят, что он покупает спрэд, а сам спрэд именуют длинным временным спрэдом.

Относится к рыночно-нейтральным торговым стратегиям. Образует прибыль за счет арбитража Веги (Vega) купленного и проданного опциона.

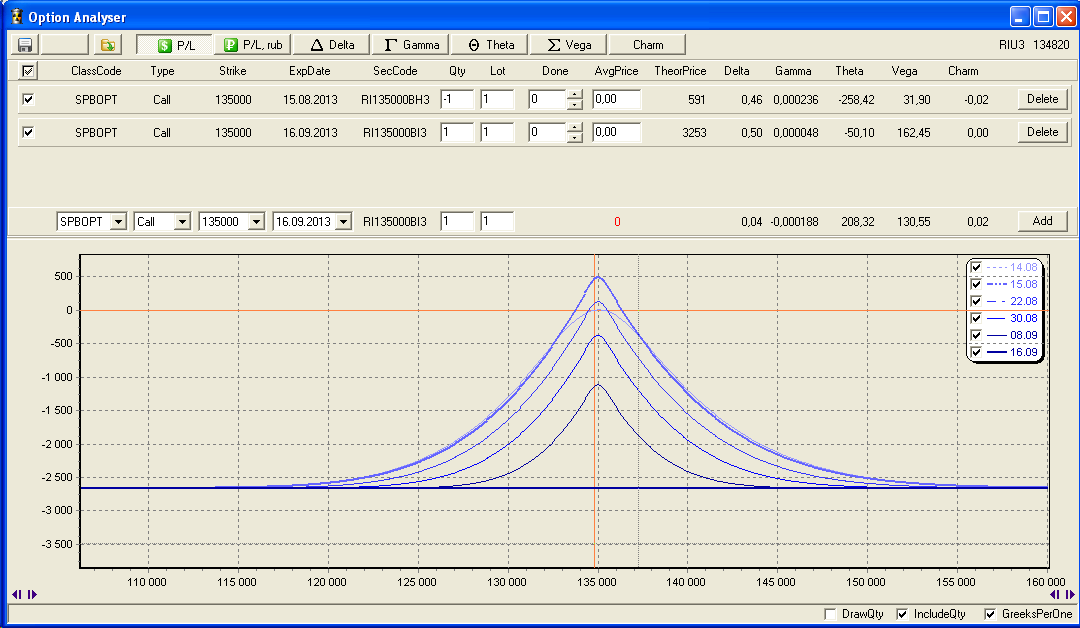

Графическая схема горизонтального спрэда

Принцип действия горизонтального спрэда

Принцип управления горизонтальным спрэдом – это с одинаковыми ценами исполнения спрэд опционов, но с разными датами истечения контрактов. Разумной стратегией является горизонтальный опционный спрэд, если в ценах двух опционов премий, есть свойства более позднего опциона или временные отклонения позволяют застраховать риски по ранее истекающей позиции.

Экономическая модель управления спрэдом позволяет измерить прибыль филиала банка и банка за счет учета вновь созданной стоимости во внутрибанковском обороте и при кредитовании капитала банка.

С помощью модели горизонтального спрэда за счет изменения внутрибанковских переводов денежных средств осуществляется общебанковское управление процентными маржой и риском за счет регулирования внутрибанковских цен па денежные ресурсы в зависимости от изменения внешних условий на денежном рынке, а также распределение совместных банковских издержек по активным и пассивным операциям банка.

При покупке горизонтального спреда Вега (Vega) имеет положительное значение (длинный горизонтальный спред). При продаже спреда (короткий горизонтальный спред) – отрицательное. Соответственно, “длинный” спред заработает на росте подразумеваемой волатильности (IV) и потеряет на ее падении. “Короткий” спред наоборот – заработает при падении подразумеваемой волатильности (IV) и потеряет на ее росте.

Рыночная нейтральность достигается за счет наличия одновременно купленного и проданного опциона одного типа, на одном страйке.

Прибыль достигается за счет разницы между “купленной” и “проданной” Вегой (Vega) первого и второго опционов. Прибыль ограничена данной разницей.

Риск ограничивается, за счет разницы, между стоимостью купленного и проданного опциона.

Финансовая модель вычисления горизонтального спрэда

Параметры горизонтального спреда:

∙ нейтральная торговая стратегия;

∙ вероятность наступления риска( низкая);

∙ доходность ограничена разницей IV двух серий опционов;

∙ риск по Веге ограничен разницей IV двух серий опционов;

∙ риск по Дельте ограничен стоимостью купленного опциона;

∙ вероятность наступления прибыли – высокая;

∙ ожидаемая доходность до 50% годовых;

∙ плата за формирование и управление 30% от прибыли стратегии;

∙ торговый период один месяц.

Гистограмма работы горизонтального спрэда

Опционная стратегия горизонтального спрэда, заключающаяся в покупке и продаже одного и того же количества опционных контрактов с одной и той же ценой исполнения, но с различными сроками исполнения. Например, инвестор может приобрести 10 опционов на покупку акций компании XYZ с ценой "страйк" 70 долл. и сроком исполнения в октябре. В то же время он продает 10 опционов на покупку акций компании XYZ с такой же ценой исполнения – 70 долл., но со сроком исполнения в июле. Таким образом, инвестор надеется получить прибыль от изменения цены акций компании XYZ.

Нейтральный принцип использования календарных спрэдов состоит в том, что время разрушает премию ближнего опциона с большей скоростью, чем премию дальнего опциона. Если так, то стоимость спрэда будет увеличиваться, и это к ближнему истечению срока может принести инвестору прибыль.

Таким образом, горизонтальный спрэд образуется в случае с одновременной покупкой и продажей опционов пут или колл, имеющих разные даты истечения. В этом и состоит главное отличие горизонтального спрэда от вертикального. Если цены страйк в таких опционах совпадают, то это горизонтальный спрэд.

Календарный спрэд и способы его регулировки