Wise

Wise Отсутствие ликвидности - одно из состояний компании (фирмы, организации), когда наличные средства (оборотный капитал) в дефиците и нет возможности в полной мере исполнять свои обязательства.

Отсутствие ликвидности - одна из главных проблем предприятия, подразумевающая сложность превращения некоторых активов в наличность. В таких случаях активы относятся к категории неликвидных (к примеру, необеспеченные займы).

Отсутствие ликвидности: сущность

Оценка каждого предприятия основана на анализе двух основных параметров - платежеспособности и ликвидности. На базе их анализа можно оценивать краткосрочные перспективы организации в будущем. Ликвидность достаточна, если компания способна погашать краткосрочные обязательства посредством продажи текущих (оборотных) активов. В обратной ситуации можно говорить о низкой ликвидности или ее отсутствии.

Ликвидность предприятия зависит от оборотных активов (их типа и особенностей). К примеру, компании с легкореализуемыми активами являются ликвидными. Преобладание труднореализуемого капитала (к примеру, недвижимости) может снизить уровень ликвидности предприятия.

Ликвидность предприятия зависит от оборотных активов (их типа и особенностей). К примеру, компании с легкореализуемыми активами являются ликвидными. Преобладание труднореализуемого капитала (к примеру, недвижимости) может снизить уровень ликвидности предприятия.

Неликвидность или отсутствие ликвидности - неспособность организации покрывать платежные обязательства путем внесения личных средств или перевода активов в денежную массу. Также при оценке ликвидности оценивается способность привлекать займы со стороны.

От ликвидности компании во многом зависит общая финансовая устойчивость. При этом параметр - некий индикатор обеспеченности личных (оборотных) средств. Максимальный или минимальный уровень ликвидности (ее отсутствие) обусловлены уровнем обеспеченности (необеспеченности) оборотных средств долгосрочными источниками капитала.

Главный признак отсутствия ликвидности у организации - превышение уровня пассивов (как правило, краткосрочных) над оборотными активами. При этом чем больше разница, тем сложнее предприятию выбраться из финансовой «ямы». И наоборот, в случае превышения оборотных средств над обязательствами можно говорить о ликвидности предприятия.

Минимальный объем оборотных активов и приближение их объема к объему обязательств предприятия свидетельствует о снижении устойчивости и риске будущей неликвидности. Здесь возможна проблема, когда компания не сможет покрыть имеющиеся обязательства. Итогом может стать приостановка деятельности и банкротство.

Отсутствие ликвидности: особенности анализа

При оценке ликвидности (отсутствия ликвидности) предприятия производится расчет нескольких коэффициентов. К основным стоит отнести:

1. Коэффициент срочности (абсолютной ликвидности). Расчет параметра выполняется по простой методике. Это отношение между денежными (наличными) средствами и ликвидными (быстрореализуемыми) краткосрочными активами к кредиторскому краткосрочному долгу. Посредством коэффициента можно понять, какую часть долга сможет погасить предприятие на момент составления баланса. Нормой считается коэффициент - 0.2-0.3. В случае снижения коэффициента можно говорить о неликвидности предприятия.

2. Коэффициент ликвидности (уточненный, промежуточный). Расчет показателя производится как отношение трех компонентов (дебиторского долга, ликвидных краткосрочных активов, а также наличности) к краткосрочному кредиторскому долгу. По данному параметру можно судить о том, какую часть долга можно погасить не только за счет ценных бумаг и наличности, но и посредством денег от продажи отгруженного товара (реализованных работ, предоставленных предприятием услуг). Оптимальный параметр - 1:1. Стоит учесть, что выводы по показателю можно делать лишь на основе качества дебиторского долга, то есть финансового положения дебиторов и их возможности производить своевременную оплату за товар. Наличие больших объемов сомнительного дебиторского долга ухудшает состояние предприятия и снижает общую ликвидность.

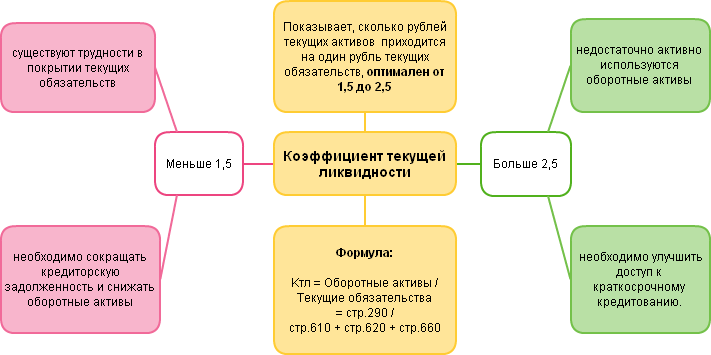

3. Коэффициент текущей ликвидности. Его еще называют коэффициентом покрытия (ликвидности). С его помощью можно охарактеризовать обеспеченность структуры оборотным капиталом. Расчет производится как отношение фактической цены оборотных активов (средств) к пассивам организации (краткосрочным обязательствам).

При вычислении параметра стоит подкорректировать общий объем оборотных средств посредством вычета НДС по покупаемым ценностям и объем затрат будущих месяцев. Также рекомендуется вычесть из пассивов прибыль будущих месяцев (периодов), резервы будущих выплат (затрат), доходы фондов потребления.

С помощью коэффициента покрытия можно понять, достаточно ли оборотные средства покрывают пассивы предприятия. Оптимальный показатель - около 2. Чем ниже параметр, тем ближе предприятие к точке неликвидности.

4. Коэффициент обеспеченности оборотным капиталом. Данный параметр можно вычислить двумя способами:

- посредством вычитания из источников личных средств внеоборотных активов и деления на оборотные средства;

- посредством вычитания из оборотных средств краткосрочных обязательств и деления результата на оборотные активы.

Оптимальный параметр коэффициента - 0,1. Так, если при расчете на отчетный период коэффициент покрытия снизился ниже двух, а параметр обеспеченности опустился ниже 0,1, то можно говорить о плохом состоянии структуры предприятия и важности принятия мер повышения ликвидности. В случае выполнения только одного из двух условий, производится дополнительная оценка.

Оптимальный параметр коэффициента - 0,1. Так, если при расчете на отчетный период коэффициент покрытия снизился ниже двух, а параметр обеспеченности опустился ниже 0,1, то можно говорить о плохом состоянии структуры предприятия и важности принятия мер повышения ликвидности. В случае выполнения только одного из двух условий, производится дополнительная оценка.

Анализ ликвидности на базе (с учетом) коэффициентов - возможность точно определить способность организации отвечать по обязательствам, оценить степень ликвидности и общий уровень покрытия обязательств активами. Из недостатков стоит выделить - статический характер расчета, зависимость от отрасли, недостаточность учета проблемных позиций.