vadim_plotkin

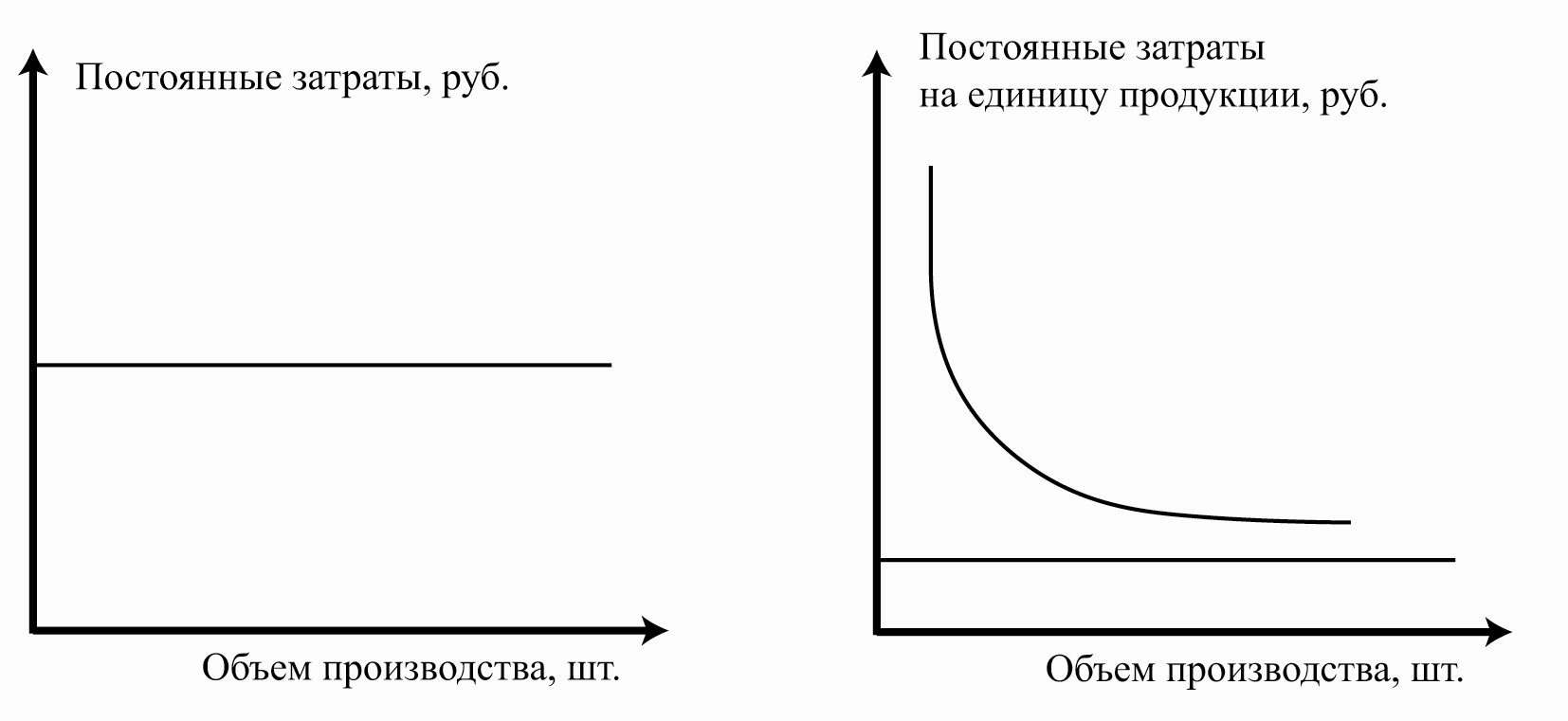

vadim_plotkin Постоянные затраты - затраты, которые практически не зависят от объема выпущенной продукции. Все постоянные расходы, отнесенные к единице выработанной или произведенной продукции, снижаются при повышении объема производства. Это свидетельствует о росте доходов компании.

Постоянные затраты - это основа для создания производства. Они возникают в тот момент времени, когда предприятие еще не начало производить свой товар. Постоянными не считаются затраты на модернизацию производства, покупку современных машин и механизмов или постройку производственных помещений.

Предпринимателю выгодно снижать постоянные затраты и увеличивать количество выпускаемых товаров. В такой ситуации наблюдается рост прибыли. Эта ситуация характерна для рынка с постоянно изменяющимся спросом на товары. При условии, когда спрос остается практически неизменным снижение постоянных затрат приведет лишь к разовой прибыли.

Постоянные затраты могут меняться в течение некоторого промежутка времени, поскольку предприятие ведет свою деятельность в постоянно изменяющейся внешней среде. Поэтому зачастую их на практике называют условно-постоянными затратами.

Основные расходы постоянного типа

При определении стоимости продукции следует обязательно учитывать все постоянные затраты, к которым относятся:

- Оплата аренды или налог на собственность предприятия. Эти затраты относятся к постоянным, так их изменение в течение времени незначительны. Величина налога или аренды представляет собой одинаковую величину в течение длительного периода времени. Уменьшить величину этих затрат можно путем аренды производственных помещений или оборудования.

- Амортизация оборудования предприятия. При линейном способе расчета ежемесячных амортизационных отчислений их величину относят к расходам постоянного типа, так как они отчисляются одинаковыми платежами на протяжении всего срока эксплуатации.

- Оплата заработной платы сотрудникам, задействованным в управлении предприятием. На их заработную плату не оказывают влияния объемы производимой продукции. Снижение этого пункта затрат достигается за счет оптимизации численности управленческого персонала.

- Оплата услуг, связанных с общим управлением предприятия. Прежде всего, это расходы, связанные с охраной предприятия, коммунальные расходы, плата за банковские услуги.

- Выплаты начисленных процентов по кредитам и займам. Данный вид расходов можно включить в перечень затрат при прибыльном функционировании производства. Если регулярная выплата по процентам и погашение кредита приводит к сокращению прибыли, а через некоторое время к банкротству предприятия, то следует полностью приостановить эти выплаты. В противном случае предприятие объявит себя банкротом.

Учет постоянных затрат

В себестоимость производства продукции должна быть внесена величина постоянных затрат, которая четко обоснована и подтверждена расчетами. Без проведенных расчетов и определения их целесообразности финансовые затраты не могут быть включены в стоимость производства товаров.

Для длительного периода характерно изменение заработной платы, величины аренды или страхового сбора, что влечет за собой соответственно увеличение величины постоянных расходов.

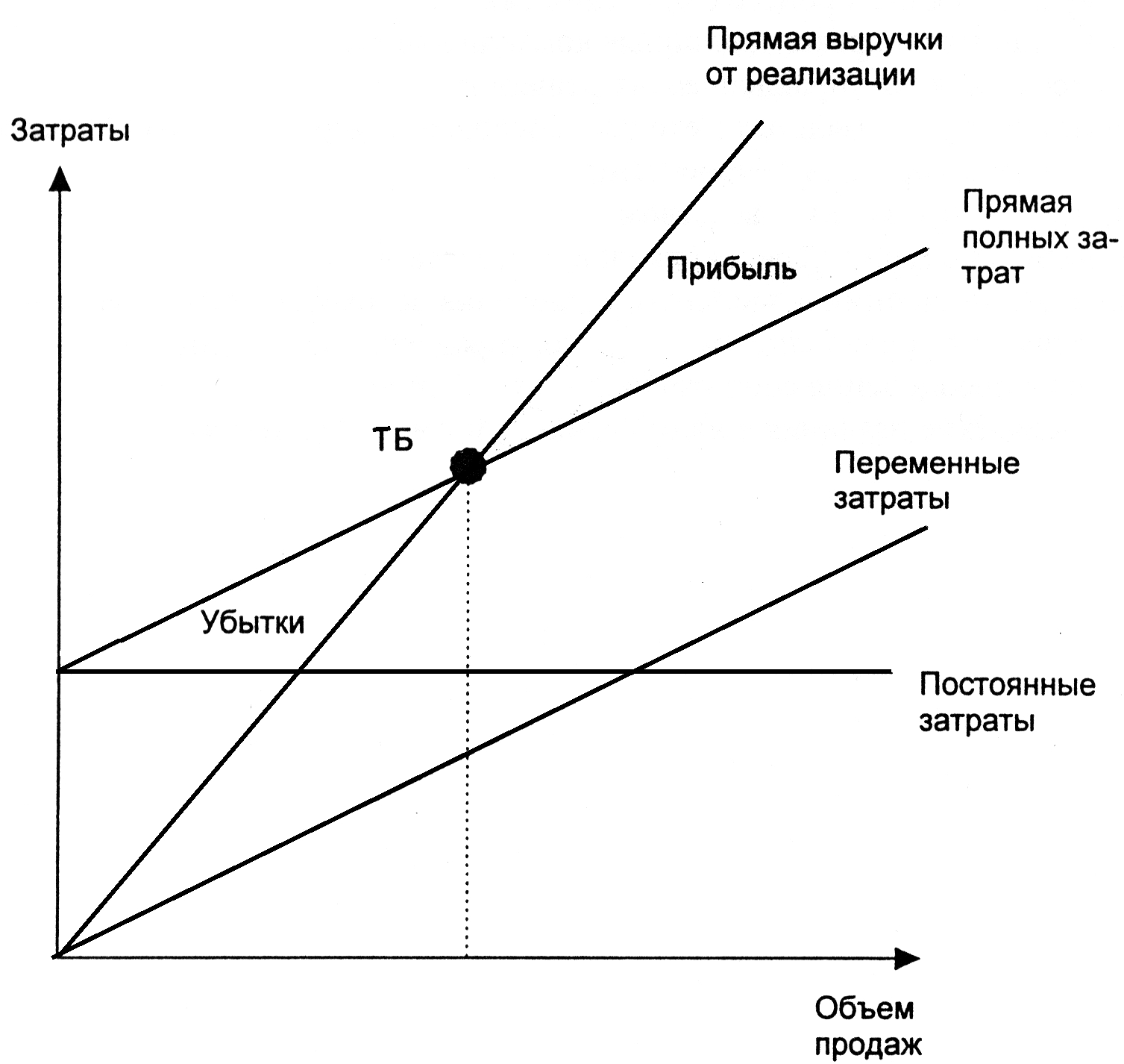

Рост или уменьшение суммы расходов постоянного типа отражаются на стоимости продукции. Если величина затрат увеличивается, а стоимость продукции не изменяется, то это приводит к убыткам предприятия. Одновременно рост стоимости, при не изменяющихся постоянных затратах, ведет к увеличению прибыли производства. Равенство доходов и расходов приводит к нулевой прибыли и называется «точкой безубыточности».