Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Продолжаем исследование мирового нефтяного рынка. Данная статья последняя – третья – из цикла глобального нефтяного расследования. В этой части исследования будут рассмотрены основные производители и потребители «черного золота» в географическом разрезе, а также проведен небольшой анализ перспектив нефтяной отрасли в тех или иных странах. В конце будет сделан небольшой итоговый вывод по исследованию в целом. Для удобства данная статья также будет разбита на блоки.

Страны-держатели

Крупнейшими по запасам «черного золота» странами являются: Венесуэла (17.5%), Саудовская Аравия (15.7%) и Канада (10.2%). Кроме того, обширные запасы нефти имеют также Россия, Иран, Ирак, США и др. В общей сложности объем разведанных и уже доказанных запасов углеводородов в мире составляет около 1.7 трлн. баррелей, а с учетом пока неразведанных месторождений запасы достигают 2.9 трлн. Этих запасов хватит примерно на 100 лет при нынешнем объеме потребления. Учитывая, что есть еще неизученные и даже не поддающиеся оценке запасы глубоководной и в особенности арктической нефти, можно не опасаться дефицита этого стратегического ресурса даже в очень долгосрочной перспективе.

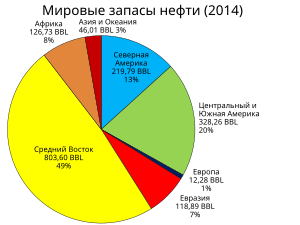

В географическом разрезе почти половина всех доказанных мировых запасов нефти по состоянию на 2014 год расположено на Ближнем Востоке – а это более 800 млрд. баррелей. У стран Центральной и Латинской Америки соответственно 20% и 328 млрд. баррелей. У евразийского региона порядка 7% и 120 млрд. баррелей, в Северной Америке находится 13% всех резервов – 220 млрд. баррелей. Однако наиболее крупной страной по резервам «черного золота» является Венесуэла – запасы этой страны достигают 298 млрд. баррелей (почти 11% от общемировых запасов). Тем не менее, здесь стоит пояснить крайне важных факт – 80% всей имеющейся на сегодняшний день нефти являются перспективными, то есть еще не разработанными. Связано это с тем, что их разработка, как правило, стоит больших денег. Учитывая же, что нынешний уровень нефтяных цен часто не покрывает даже себестоимость непосредственно добычи, вряд ли можно в ближайшие годы ожидать даже активной разведки новых нетрадиционных месторождений.

Америке находится 13% всех резервов – 220 млрд. баррелей. Однако наиболее крупной страной по резервам «черного золота» является Венесуэла – запасы этой страны достигают 298 млрд. баррелей (почти 11% от общемировых запасов). Тем не менее, здесь стоит пояснить крайне важных факт – 80% всей имеющейся на сегодняшний день нефти являются перспективными, то есть еще не разработанными. Связано это с тем, что их разработка, как правило, стоит больших денег. Учитывая же, что нынешний уровень нефтяных цен часто не покрывает даже себестоимость непосредственно добычи, вряд ли можно в ближайшие годы ожидать даже активной разведки новых нетрадиционных месторождений.

Страны-производители

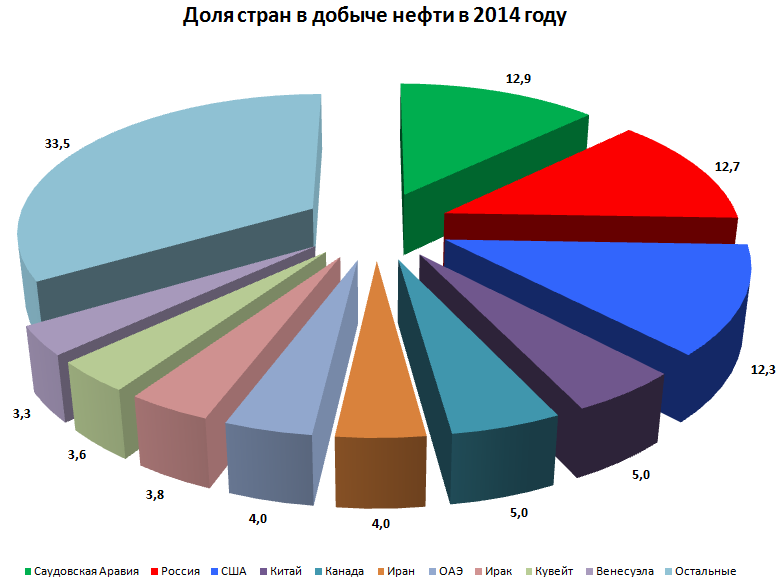

Крупнейшими производителями нефти в мире являются три страны: Россия, Саудовская Аравия и США. На эти страны приходится около 32 млн. баррелей добычи в сутки в мире, а это около 1/3 всей мировой нефтедобычи. Стоит уточнить, что несмотря на внушительные объемы, структура добычи во всех трех странах существенно отличается. Так, в Саудовской Аравии преобладает добыча классической легкой нефти на обычных месторождениях – до 98%. В США, напротив, преобладает добыча нетрадиционных (в особенности сланцевых) углеводородов – до 75% от общей добычи. В России же специфика нефтедобычи такова, что здесь присутствуют в равной степени как относительно легкая сибирская нефть, так и более тяжелая в плане добычи и переработки глубоководная и находящаяся в условиях вечной мерзлоты. При этом самая низкая себестоимость добычи именно в Саудовской Аравии – прямые затраты на добычу каждого барреля там составляют всего 4 доллара.

Однако страны, экономики которых основаны на нефтяном секторе, главным образом состоят в ОПЕК. Несмотря на все противоречия, именно этот картель обладает наибольшим влиянием на мировой рынок нефти и от его решений в первую очередь зависит стабильность и формирование ценового тренда. Как известно, с конца 2014 года эта организация проводит т.н. политику демпинга на мировом рынке, предлагая нефть по более низким ценам, с целью выдавить производителей сланцевой и прочей нефти. Именно этот фактор и является ключевым, из-за которого цены удерживаются на уровне ниже 50 долларов за баррель вот уже третий месяц к ряду.

Добыча сланцевых энергоносителей

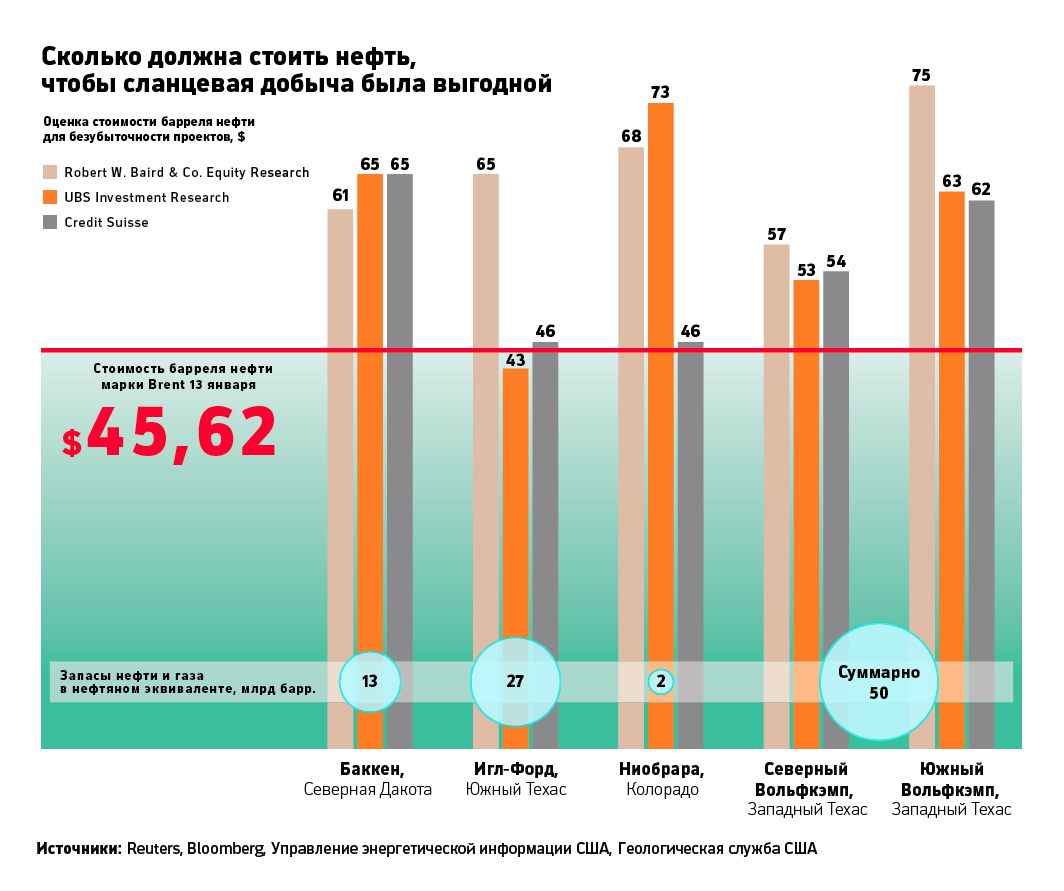

Отдельно стоит рассмотреть добычу пресловутой сланцевой нефти в США. На сегодняшний день общая добыча этого вида «черного золота» достигает 5 млн. баррелей в сутки. И хотя в последние кварталы из-за демпингового давления добыча резко сократилась, но остается еще очень существенной. Однако тут стоит пояснить – до сих пор технология добычи сланцевых энергоносителей остается несовершенной, а себестоимость превышает 50 долларов с каждого барреля (с учетом расходов на хранение, транспортировку, маркетинг и реализацию). Кроме того, из-за специфического метода крекинга разработка сланцевых месторождений ведет к губительным экологическим последствиям для окружающей среды.

Откровенно говоря, у сланцевых углеводородов слишком много недостатков, чтобы ожидать какого-то сильного будущего в этой сфере. Добыча сланцев слишком дорогостоящая, менее безопасная, более вредная в экологическом плане, и кроме того – сланцевые скважины слишком быстро истощаются, из-за чего приходится постоянно заниматься бурением все новых скважин для поддержания добычи на прежнем уровне. Ну и, пожалуй, самое главное – сланцевые нефть и газ обладают на порядок меньшей теплоемкостью, поэтому их качественные свойства также значительно уступают традиционным углеводородам. Тем не менее, для США сейчас крайне важно сохранить уровень добычи, чтобы вновь не стать слишком зависимыми от поставок из стран Ближнего Востока. Поэтому так или иначе, но как минимум в ближайшие несколько лет Америка будет стараться сохранить нынешний высокий уровень добычи.

Страны-потребители

При этом, из ТОП-3 нефтедобывающих стран США являются импортером нефти, причем на сегодняшний день пока крупнейшим в мире. Общий спрос на «черное золото» американскими потребителями составляет свыше 19 млн. баррелей в сутки и это больше, чем в любой другой стране мира. Для сравнения – весь Евросоюз потребляет всего 14.3 млн. баррелей в сутки, при этом в отличие от США, европейские потребители стремительно сокращают спрос (с 2011 года уже сократился на 7%). Бурными темпами растет потребление «черного золота» лишь в Китае – втором крупнейшем потребителе в мире. Однако китайский спрос пока составляет лишь 10.5 млн. баррелей в сутки и не сможет покрыть сокращение рынка в Европе и стагнацию в США. В общем и целом, на мировом нефтяном рынке прослеживается весьма четкий тренд – развитые страны в большинстве своем сокращают спрос, в то время как страны развивающиеся и как это не странно нефтедобывающие активно наращивают. Уже в среднесрочной перспективе это может привести к тому, что первенство на рынке перейдет от США и стран Европы к Китаю и другим emerging markets, в результате чего цены на нефть будут зависеть не от ситуации в американской экономике или данных по потреблению в этих регионах.

Страны-импортеры

Однако далеко не вся добываемая нефть попадает на мировой рынок и оказывает прямое влияние на цены. Фактически, только импортируемое «черное золото» является фактором ценообразования рынка. Из всего текущего производства нефти примерно в 96 млн. баррелей, импортируется менее половины из этого объема. Остальная нефть, как правило, добывается для внутренних рынков. При этом динамика импорта «черного золота» очень сильно разнится в зависимости от географии. Так, если в Китае и в целом в азиатском регионе показатель активно растет примерно на 3.5% в год, то в США импорт сокращается из-за активного роста внутренней добычи, а импорт в Европу снижается из-за общего спада потребления. По сути на сегодняшний день лишь Азия хоть как-то поддерживает мировой рынок нефти, увеличивая спрос на импорт, в то время как остальные регионы либо показывают стагнацию импорта, либо активно сокращают закупки «черного золота» за рубежом.

Ну и в конце сделаем общий вывод исходя из всего исследования в целом. Несмотря на нынешний кризис нефтяного рынка и рекордно низкие цены, нефть, тем не менее, остается главным стратегическим сырьем планеты. В перспективе 3-5 лет ситуация так или иначе стабилизируется и цены вновь начнут расти. Пока что все разговоры об альтернативной энергетике, об активном использовании нетрадиционных видов энергии и прочее – все это либо спекуляции с целью надавить на цены, либо пока нереализованные амбиции. В общей структуре потребления энергии нефть по-прежнему достигает 35%, газ превышает 6% и еще около 30% приходится на уголь. На атомную и гидроэнергетику приходится не более 25% мирового энергетического сектора и лишь несколько процентов приходится на альтернативную энергию. Поэтому очевидно, что даже в долгосрочном горизонте вытеснить классические источники энергии не получится, а значит – цены на традиционные энергетические товары (в первую очередь нефть) в перспективе имеют неплохой потенциал для роста.