Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Давненько я не писал никаких статей по российским эмитентам. Однако в последнее время и в России тоже начинают происходить весьма интересные процессы – в частности, фондовые индексы штурмуют один за другим новые максимумы, а экономика вроде бы постепенно выбирается из кризиса. Кроме того, пора бы уже, наверное, и расширить спектр рассматриваемых рынков. Поэтому я решил, что самое время сделать анализ и по российской бумаге. В данной статье я сделал финансовый анализ и моделирование компании «Сургутнефтегаз».

Эта статья также будет несколько отличаться – во всех других подобных материалах я кроме самого финансового моделирования выкладывал также описательную его часть, чтобы читатели могли не только воспользоваться рекомендациями, но и при желании самостоятельно построить финансовую модель. Теперь же этой самой описательной части не будет, а будут просто сухие цифры и факты. Кроме того, помимо непосредственно финансовой модели будет проведен небольшой финансовый анализ, чтобы было комплексное понимание инвестиционной привлекательности рассматриваемой компании. Но у меня ко всем будет небольшая просьба – в комментариях я прошу дать оценку такому эксперименту и если такой формат материала вам понравится, то в дальнейшем именно так я и буду писать статьи. А сейчас без лишних предисловий – начнем.

Несмотря на крайне удручающее положение практически всех сегментов российского финансового рынка, в том числе и фондового рынка, в России есть целый ряд весьма перспективных активов, которые могут быть вполне интересны частным инвесторам, в том числе и зарубежным. Одним из таких примеров и является Сургутнефтегаз. Прежде всего, я бы хотел отметить эффективную политику руководства эмитента, благодаря чему компании удалось сохранить динамику роста основных финансовых показателей. Несмотря на то, что это нефтедобывающая компания (а этот нефтяной сектор в России и в целом в мире на сегодняшний день, как известно, переживает острейший кризис из-за рекордно низких цен на сырье), эффективный менеджмент и гибкая бизнес-модель позволили ей адаптироваться к новым реалиям рынка и сохранить высокие показатели рентабельности, а также сполна воспользоваться появившимися выгодами. Кроме того, руководству удалось вовремя перестроить свою стратегию и нивелировать риски валютных курсов – в том числе это касается политики импортозамещения.

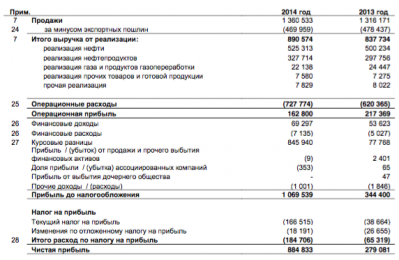

Благодаря этому, менеджменту удалось воспользоваться, в частности, преимуществами девальвации рубля, которая уже в 2014 году принесла компании более 800 млрд. рублей дополнительных доходов, в результате чего чистая прибыль составила почти 900 млрд. – это больше, чем у Газпрома, что произошло впервые за все постсоветское время в России. При этом, общая выручка эмитента за первые 9 месяцев подскочила более чем на 11% и превысила 754 млрд. рублей. При этом валовая прибыль растет опережающими темпами – за отчетный период данный показатель вырос на 20% и превысил 245 млрд. рублей, благодаря чему валовая рентабельность выросла до 32.5%, а чистая прибыль и вовсе взлетела на 40% и достигла почти 0.5 трлн. рублей. Балансовые показатели впечатляют еще больше – чего только стоит сумма чистых активов (а это порядка 2.8 трлн. рублей) при мизерном чистом долге. В общем и целом, по финансовым показателям результаты компании выглядят очень сильно.

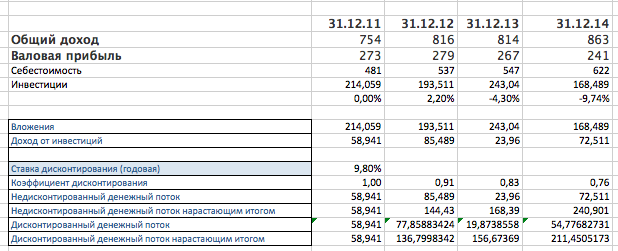

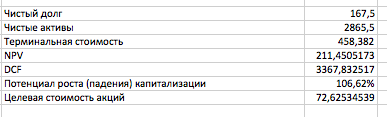

Теперь к финансовой модели по компании. Согласно проведенному финансовому моделированию, акции эмитента имеют очень большой потенциал для роста. Чистая приведенная стоимость (NPV) с учетом ставки дисконтирования (WACC) в 9.8% (максимальная ставка по вкладам в топ-10 крупнейших банков России по состоянию на ноябрь текущего года) составляет почти 211.5 млрд. рублей. Терминальная стоимость достигает 458.4 млрд. рублей, при этом у компании крайне низкая долговая нагрузка – чистый долг Сургутнефтегаза по состоянию на конец июня 2015 года составляет всего 167.5 млрд. рублей. В то же время, объем чистых активов достигает 2.865 трлн. рублей.

В результате проведенного моделирования, согласно модели дисконтированных денежных потоков, справедливая стоимость эмитента составляет 3.368 трлн. рублей, против нынешних 1.6 трлн. Таким образом, потенциал роста рыночной капитализации Сургутнефтегаза составляет 106%. Целевая стоимость акций составляет 72.63 рубля за единицу. При этом, благодаря крайне низкой долговой нагрузке компании, возможные финансовые риски оцениваются как минимальные, в связи с чем вероятность банкротства на фоне значительного превышения размера чистых активов над общими обязательствами фактически сведена к нулю.

Дополнительным фактором поддержки инвестиционной привлекательности является очень высокий уровень дивидендных выплат. Рекомендация однозначно «покупать» в средне и долгосрочной перспективе, в краткосрочной рекомендуется занимать выжидательную позицию. Вот собственно и все, надеюсь что данный материал вам понравился. Еще раз большая просьба ко всем читателям – оставляйте пожалуйста свои рекомендации, критику, пожелания, любые конструктивные сообщения по этим вопросам я буду внимательно рассматривать и учитывать в дальнейшей работе. Ну и как обычно если кому-то нужен excel файл с расчетами финансовой модели, указывайте в комментариях свою почту, я все вышлю. Пока же на этом все – всем хорошего дня!