Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

На прошлой неделе в пятницу появились сообщения, что американская компания First Data, которая занимается обработкой платежей и операций по кредитным картам, намерена провести IPO. Размещение состоится на Нью-Йоркской фондовой бирже, точной даты пока неизвестно, впрочем, судя по тому, что компания уже подала документы на рассмотрение комиссии по ценным бумагам и биржам США, ждать осталось совсем недолго. Объем размещения может составить 3.2 млрд. долларов и тогда это будет крупнейшим IPO на американском рынке в этом году. Каковы шансы компании на успех в этом мероприятии и главное – может ли рядовой инвестор (в том числе и мы с вами) на этом заработать? Для ответа на эти вопросы необходимо сделать финансовый анализ деятельности хотя бы за последние 3 года и понять, насколько эффективным является бизнес эмитента и в связи с этим как привлекательна она может быть для инвесторов. Отчетности можно взять как на официальном сайте самой компании, так и на сайте SEC.

На прошлой неделе в пятницу появились сообщения, что американская компания First Data, которая занимается обработкой платежей и операций по кредитным картам, намерена провести IPO. Размещение состоится на Нью-Йоркской фондовой бирже, точной даты пока неизвестно, впрочем, судя по тому, что компания уже подала документы на рассмотрение комиссии по ценным бумагам и биржам США, ждать осталось совсем недолго. Объем размещения может составить 3.2 млрд. долларов и тогда это будет крупнейшим IPO на американском рынке в этом году. Каковы шансы компании на успех в этом мероприятии и главное – может ли рядовой инвестор (в том числе и мы с вами) на этом заработать? Для ответа на эти вопросы необходимо сделать финансовый анализ деятельности хотя бы за последние 3 года и понять, насколько эффективным является бизнес эмитента и в связи с этим как привлекательна она может быть для инвесторов. Отчетности можно взять как на официальном сайте самой компании, так и на сайте SEC.

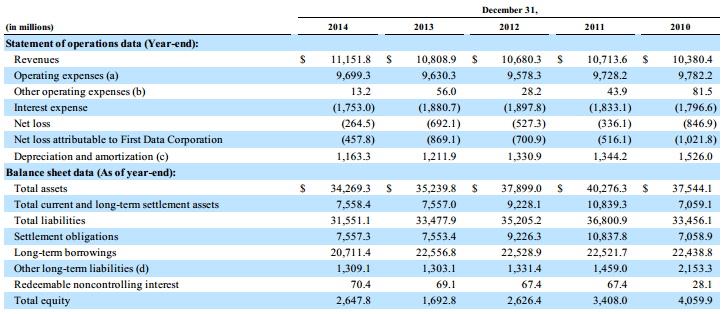

Итак, выручка по итогам 2014 года составила 11.15 млрд. долларов и по сравнению с 2012 годом увеличилась на 4.2%. Однако в то же время, операционная прибыль компании подскочила за период на 35% и достигла 1.44 млрд. долларов, в результате чего удалось сократить чистый убыток с 527 млн. долларов в 2012 году до 265 млн. в 2014. В основном этого удалось достичь благодаря опережающему росту выручки – операционные расходы выросли всего на 1% за это же время, что в 4 раза медленнее роста общих доходов. Также сократились расходы на оплату процентных платежей по долговым обязательствам – почти на 8% до 1.75 млрд. долларов. Несмотря на то, что чистый финансовый результат пока остается отрицательным, уже сама конъюнктура указывает на пусть постепенное, но все же улучшение, что может стать решающим фактором для инвесторов во время проведения IPO.

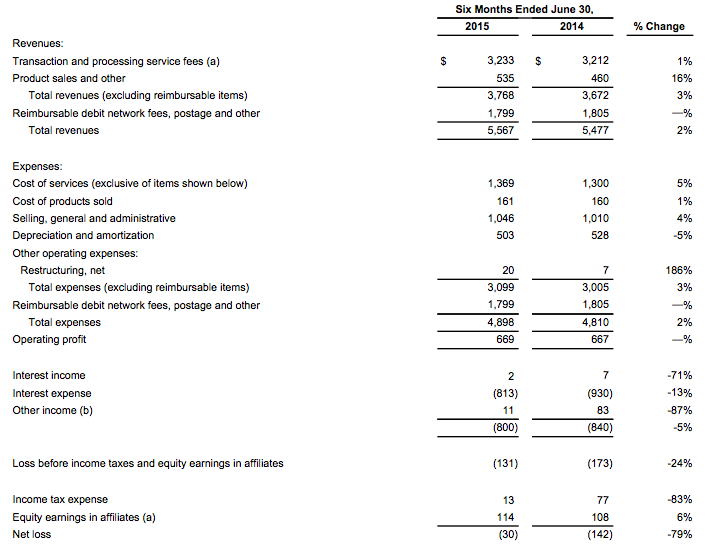

Отдельно также рассмотрим на финансовые показатели с начала этого года. Здесь ситуация еще более благоприятная – выручка за первые шесть месяцев года по сравнению с 2014 годом увеличилась всего на 2% до 5.57 млрд. долларов, в то время как операционные расходы выросли на 2.1% - до 4.9 млрд. долларов. При этом, благодаря снижению процентных расходов почти на 13% - до 813 млн. долларов, и сокращению налоговых платежей почти в 6 раз – до символических 13 млн. долларов, чистый убыток удалось уменьшить всего до 30 млн. Таким образом, конъюнктура финансовых показателей компании представляется довольно благоприятной, несмотря на то, что чистый финансовый результат по-прежнему остается отрицательным.

Теперь проанализируем состояние бухгалтерского баланса и уровень долговой нагрузки. Общий объем обязательств компании по состоянию на конец 2 квартала текущего года составляет 32.16 млрд. долларов, что почти на 2% больше, чем в конце 2014 года. При этом объем активов вырос менее чем на 1% - до 34.56 млрд. долларов. Вероятно, компания перед проведением IPO привлекла дополнительное финансирование для подготовки к мероприятию и проведению Road-Show. И несмотря на некоторое ухудшение показателей бухгалтерского баланса, совокупные активы по-прежнему превышают объем обязательств, поэтому это, безусловно, является сильной стороной эмитента на IPO.

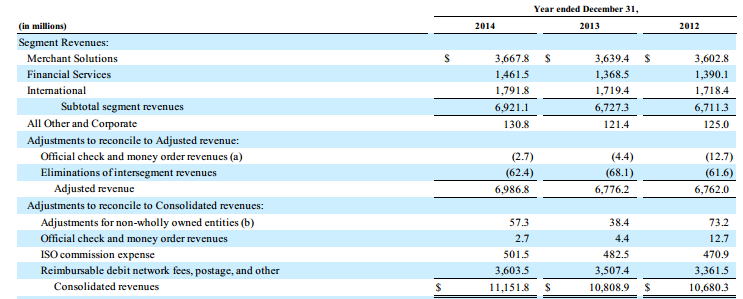

В сегментарном разрезе можно выделить три основных источника дохода – обработка платежных поручений для коммерческих структур (Business Solutions), для финансовых институтов (Financial Solutions) и компенсации по дебету от партнерской и филиальной сети компании (Reimbursable debit network). В сегменте Business Solutions доходы увеличились на 1.5% до 2.02 млрд. долларов, в Financial Solutions, напротив, сократились на те же 1.5% - до 710 млн. долларов, а компенсации от партнеров остались практически на неизменном уровне в 1.8 млрд. долларов. Таким образом ясно прослеживается тенденция (пусть и очень медленная) постепенного доминирования услуг для корпоративного секторе в общей структуре бизнеса First Data. В результате, доходы компании будут зависеть, в первую очередь, от активности корпоративного сектора экономики (в первую очередь в США). Учитывая же весьма уверенные темпы экономического роста в Америке можно ожидать, что финансовые показатели компании также будут весьма неплохие как минимум на ближайшие несколько кварталов.

Исходя из проведенного выше анализа можно сделать несколько выводов. Во-первых, намерение менеджмента по проведению публичного размещения, вероятно, обусловлено риском скорого ужесточения денежно-кредитной политики ФРС, в результате чего может значительно ухудшиться среда для ведения бизнеса. Во-вторых, на фоне некоторого улучшения финансовой конъюнктуры инвестиционная привлекательность увеличилась, что позволит рассчитывать на успех размещения. В-третьих, очевидно, что сейчас лучшее время для проведения публичного размещения, так как аппетит к риску у инвесторов находится на пиковых уровнях и учитывая динамику индекса S&P500 вряд ли в обозримой перспективе еще будут такие условия. Ну и в-четвертых, общий вывод таков – шансы на успех этого IPO весьма высоки, поэтому при желании и очень кропотливом подходе на нем вполне можно заработать.

Что не IPO - все крупнейшее) Ох уж эта погоня за громкими заголовками