Info-Maker

Info-Maker Действительно ли гэпы истощения имеют тенденцию к закрытию? В данной статье мы рассмотрим метод предсказания гэпов истощения, основанный на двух конкретных факторах: тренд в акции и величина гэпа

Гэп - это ценовой диапазон, в котором отсутствует торговля. Гэп вверх имеет место, когда сегодняшний торговый диапазон находится выше High вчерашнего дня. Гэп вниз имеет место, когда сегодняшний торговый диапазон находится ниже Low вчерашнего дня. Ценовые гэпы легко замечать на барных графиках. По статистике, в типичной американской акции происходит, в среднем, 18 гэпов в год. Средняя величина гэпа составляет 1.62% для гэпов вверх и 1.72% для гэпов вниз.

О чем говорят гэпы?

С точки зрения технического анализа, один из сценариев развития гэпов таков: цена движется слишком быстро и заходит слишком далеко, чтобы сохранялся моментум. В результате, после формирования гэпа она разворачивается и начинает движение в обратном направлении. Ценовые гэпы, приводящие к такой ситуации, называются гэпами истощения. Гэпы истощения, будучи гэпами "на отрыв", подразумевают быстрый и значительный рост или снижение цены, зачастую довольно крупное. Другими словами, широкий ценовой гэп после крупного движения цены в том же направлении потенциально является гэпом истощения.

Основываясь на этом определении, мы попытаемся создать и протестировать метод предсказания гэпов истощения, базирующийся на двух факторах - тренде в акции и величине гэпа. С точки зрения разработки торговой стратегии, гэпы истощения открывают возможности для торговли в противоположном направлении. Мы также попытаемся протестировать стратегию торговли предполагаемых гэпов истощения вниз. Под предполагаемыми гэпами истощения вниз мы подразумеваем гэпы, отобранные с помощью метода предсказания гэпов. Мы подробно рассмотрим этот метод и его применение. Мы также представим стратегию торговли ценовых гэпов и покажем результаты тестирования на истории.

Гэпы истощения вниз

В данной статье мы рассмотрим только гэпы истощения вниз и стратегию их торговли. Как было сказано, для поиска гэпов истощения вниз мы используем два фактора - понижающийся тренд в акции и величина гэпа вниз. По определению, понижающийся тренд имеет место, когда цена снижается более чем на 20%, а повышающийся тренд - когда повышается более чем на 20%. Это определение практически совпадает с "повышением или понижением курса акций более чем на 20%", которое предлагается в теории Доу.

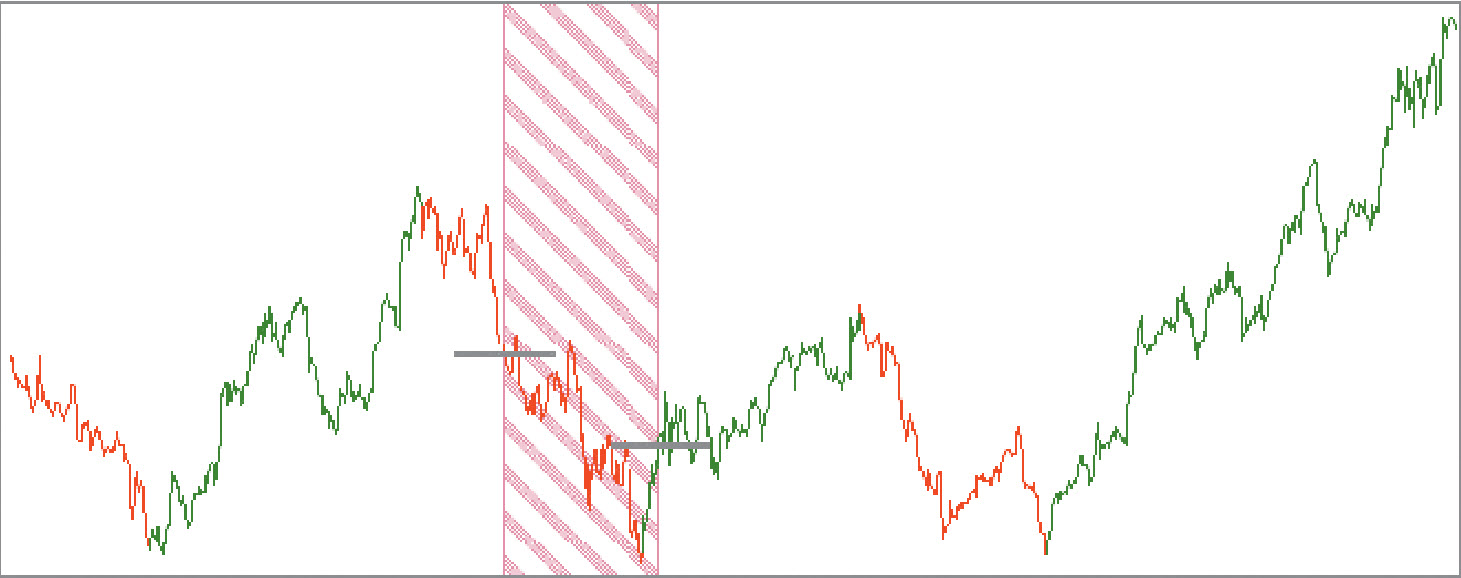

В акции, которая находится в понижающемся тренде, может произойти гэп истощения вниз. Понижающиеся и повышающиеся тренды проиллюстрированы на графике Archer Daniels Midland Co. (ADM) на рис. 1.

Рис. 1: Понижающиеся и повышающиеся тренды

Тренды идентифицируются на основании определения тренда. О понижающемся тренде можно говорить, когда цена акции упала не менее чем на 20%. Заштрихованная красным область на графике - это понижающийся тренд, который мы могли распознать после уровня т.н. подтверждения тренда (левая горизонтальная серая линия). Акция упала на 20% от предыдущего High повышающегося тренда до серой линии. Отмеченный правой серой линией уровень разворота тренда показывает, что акция выросла на 20% относительно Low понижающегося тренда. Эта точка является окончанием понижающегося тренда. Во время нахождения цены в красной зоне можно считать, что имеет место понижающийся тренд. Ценовые гэпы вниз, которые случаются в ходе понижающегося тренда, являются потенциальными гэпами истощения, которые мы и будем рассматривать.

Для целей данной статьи, величиной гэпа вниз будем считать ширину гэпа, т.е. расстояние по вертикали между ценой Low вчерашнего дня и сегодняшней ценой открытия, в процентах. Когда гэп вниз происходит на понижающемся тренде, а его размер превышает средний размер гэпов в этой акции, будем считать, что у нас имеется предполагаемый гэп истощения вниз.

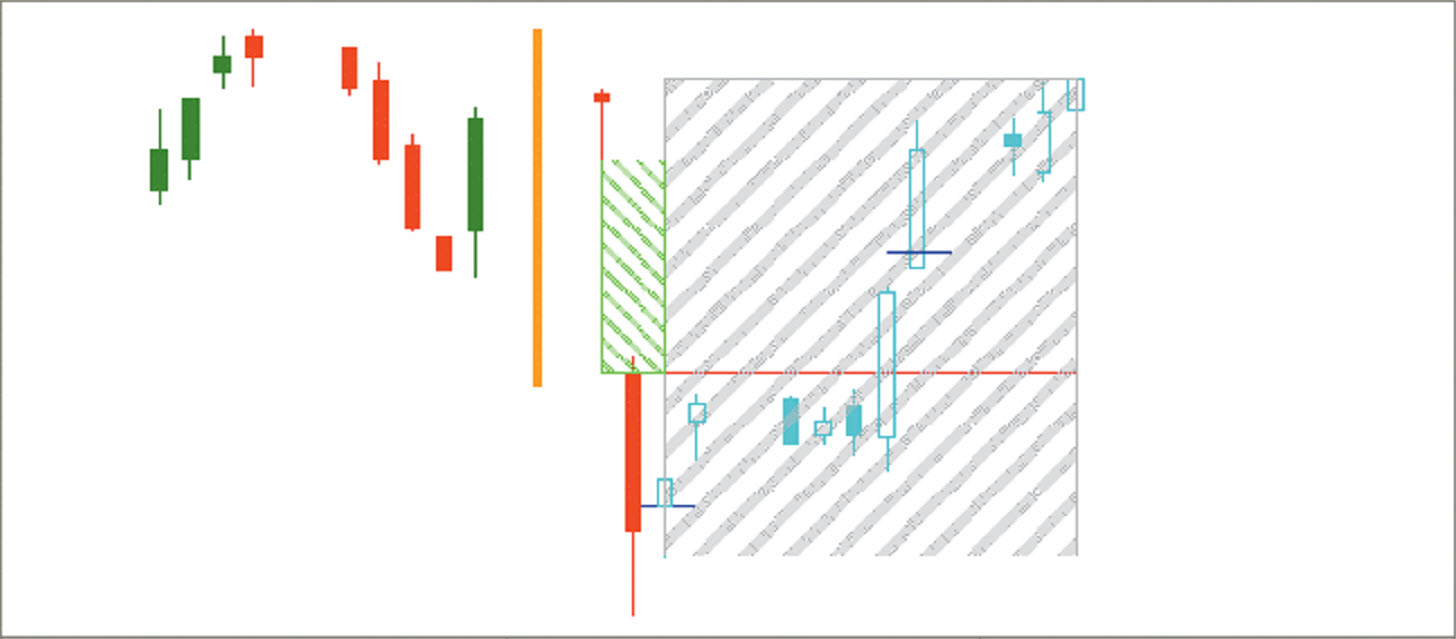

Заштрихованный зеленым цветом интервал на рис. 2 можно рассматривать как предполагаемый гэп истощения вниз, потому что гэп произошел в ходе понижающегося тренда (его величина обозначена вертикальной желтой чертой), а его размер больше, чем средний размер гэпов в этой акции.

Рис. 2. Предполагаемый гэп истощения вниз

Заштрихованный зеленым цветом интервал можно рассматривать как предполагаемый гэп истощения вниз, потому что гэп произошел в ходе понижающегося тренда, а его размер больше, чем средний размер гэпов в этой акции.

Цены входа и стоп-лоса вычисляются на основании типичного нижнего диапазона, а ценовая цель - на основании типичного верхнего диапазона в данной акции.

Стратегия торговли

Теперь, когда мы определили, как будем идентифицировать предполагаемые гэпы истощения вниз, перейдем к разработке стратегии их торговли. Торговая стратегия - это набор методов (алгоритмов и приемов), которые можно независимо и многократно использовать в процессе торговли. Данная стратегия торговли гэпов была разработана для открытия позиций в лонг после появления предполагаемого гэпа истощения вниз; длительность сделок - в пределах 10 дней после появления гэпа (на рис. 2 показан период торговли 10 дней). Данная стратегия предусматривает вычисление уровней входа, цели и стоп-лосса на основании типичного диапазона торговли в данной акции за 10-дневный период. На рис. 2, заштрихованная серым область охватывает диапазон цен, разделенный красной горизонтальной линией. Эта красная линия обозначает уровень открытия гэпа (цену открытия в день гэпа). Часть области над красной линией называется верхним диапазоном, а часть области под ней - нижним диапазоном. Цены входа и стоп-лосса вычисляются на основании типичного нижнего диапазона, а ценовая цель - на основании типичного верхнего диапазона в данной акции. Вот формулы вычисления (правила):

Вход - Первая доступная цена между красной линией и уровнем стоп-лоса (кроме случаев открытия ниже стопа)

Стоп - Величина типичного нижнего диапазона ниже красной линии x 1.5

Цель - Величина среднего типичного верхнего диапазона выше красной линии

На графике AuRico Gold на рис. 2 видно, что в этой акции средний размер гэпа составляет 2.22%, типичный верхний диапазон - 6.24%, а типичный нижний диапазон - 14.41%. Заметим, что в июле 2015 года AuRico Gold была приобретена компанией Alamos Gold. В данном примере, красная линия находится на уровне 6.07$, поэтому расчетный уровень стоп-лосса составляет 4.76$ (6.07$–6.07$×14.41%×1.5). Ценой входа стала бы первая доступная цена между 4.76$ и 6.07$ в первые пять дней из 10-дневного периода. Расчетная цель находится на уровне 6.45$ (6.07$+6.07$×6.24%). Как видно из графика, вход произошел в первый день 10-дневного периода по цене открытия 5.62$. Сделка завершилась на седьмой день выходом на целевом уровне 6.45$.

Далее необходимо понять, работает ли данная стратегия и на других предполагаемых гэпах вниз в данной акции, а также с другими акциями. Чтобы это выяснить, нужно провести полномасштабное тестирование на истории. Мы случайным образом отобрали 1816 акций, которые торгуются на NYSE и NASDAQ, и воспользовались данными за 10-летний период - с 1 сентября 2004 по 1 сентября 2014 года. Мы применили специально разработанное программное обеспечение, чтобы находить в акциях тренды, отфильтровывать гэпы, анализировать верхние и нижние диапазоны, вычислять цены торговли, генерировать сделки для предполагаемых гэпов вниз и обобщить результаты тестирования. Нужно добавить еще несколько правил торговли:

- Открывать позицию можно только в случае, если торговля в акции не приостановлена.

- Если в первые 5 дней 10-дневного периода вход не происходит, акция больше не рассматривается.

- После входа, если цена остается между уровнями цели и стопа до конца 10-дневного периода, программа продает акцию по цене закрытия 10-го дня.

- Выходить в день входа запрещается.

При тестировании на истории, наше программное обеспечение сгенерировало 36 872 сделок по данной стратегии в 1816 акциях. Согласно итоговой статистике по акции AuRico Gold, наша стратегия потеряла 30.48% в 33 сделках за период 10 лет. Почему же стратегия не сработала на других гэпах в этой акции? По статистике, типичный верхний диапазон в ней составлял 6.24%, а нижний - 14.41%. Отношение верхнего диапазона к нижнему - 1:2.31. Когда акция имеет склонность ходить после гэпов больше вниз, чем вверх, трудно заработать с помощью сделок в лонг. Данная акция не демонстрировала модели, стабильно порождающей гэпы истощения, аналогичные показанному на рис. 2. К счастью, статистика говорит о том, что таких акций, как AuRico Gold - меньшинство. Поэтому, если удалить ее из портфеля, эффективность стратегии повысится.

Чтобы подтвердить данное предположение, было отобрано 275 (топ-275), 450 (топ-450) и 900 (топ-900) лучших акций из списка 1816 ранее протестированных акций, отсортированного по значению отношения диапазонов. Мы отбирали акции, имеющие самое высокое отношение верхнего диапазона к нижнему. Они составили три отдельных портфеля. Акция AuRico Gold имеет низкое отношение диапазонов, поэтому не была отобрана. Если есть положительная взаимосвязь между прибылью, полученной при тестировании на истории, и отношением диапазонов, то предположение о том, что трудно зарабатывать на лонговых сделках в акциях, которые после гэпов больше ходят вниз, чем вверх, можно считать правильным.

Результаты тестирования

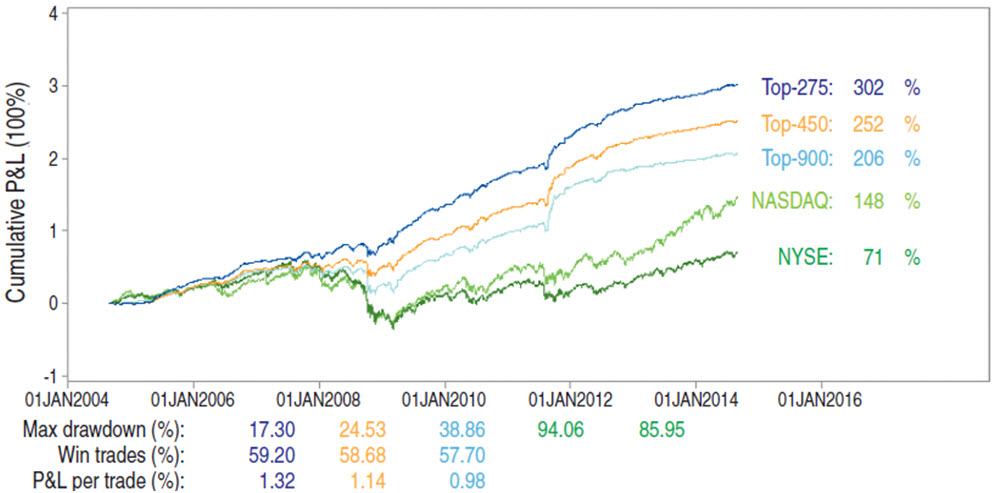

На рис. 3 можно увидеть, что среднегодовая доходность при тестировании на истории нашей стратегии составила 20.60%, 25.20% и 30.20% для топ-900, топ-450 и топ-275, соответственно. Доходность в пересчете на одну сделку составила 0.98%, 1.14% и 1.32%. Процент прибыльных сделок - 57.70%, 58.68% и 59.20% для соответствующих портфелей. Акции из топ-275 имели более высокое соотношение верхнего и нижнего диапазонов, чем акции из других портфелей.

Результативность этого портфеля (доходность и просадки) тоже была выше, чем для других портфелей, в течение большей части исследованного периода. Как и ожидалось, портфель топ-450 показал лучшие результаты, чем топ-900. Это подтверждает предположение о том, что акции с более высоким соотношением верхнего и нижнего диапазонов работают лучше. На рис. 3 также показаны совокупные значения прибыль/убыток для акций NASDAQ и NYSE. Помимо лучшей результативности, такая стратегия дает просадки гораздо меньше, чем у индексов. В целом, это означает, что данная стратегия менее рискованна.

Рис. 3. Результаты тестирования на истории

Акции с более высоким соотношением верхнего и нижнего диапазонов работают лучше.

Данная стратегия дает гораздо меньшие просадки, чем индексы.

Работает ли это?

Данная стратегия торговли гэпов основана на использовании условий перепроданности, которые возникают при появлении гэпов истощения. Она дает более гладкую и с меньшими просадками кривую доходности, чем индексы. Тестирование стратегии дает основания полагать, что метод предсказания гэпов истощения работает. Поскольку эта стратегия предполагает частое открытие сделок, в отличие от стратегии "купить и держать", то ее можно применять при гораздо меньшей сумме на торговом счете.