Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Приветствую всех читателей на своем блоге! Пришло время поговорить о рубле, ибо начало года выдалось довольно бурным. Сбываются самые мрачные прогнозы по нефтяному рынку – стоимость нефти продолжает обновлять все новые и новые минимумы. На торгах в четверг, 7 января, стоимость барреля марки Brent рухнула практически до 32 долларов – так дешево нефть не стоила с апреля 2004 года. Одновременно с этим, мировые фондовые рынки также лихорадит. Так, за неполную торговую неделю уже дважды успели остановить торги на шанхайской бирже. Не лучшим образом ведут себя и западные биржевые площадки – в частности, британский FTSE100 уже рухнул ниже 6000 пунктов (впервые с конца 2013 года), американский индекс S&P500 вновь ушел ниже психологического уровня 2000 пунктов, Dow Jones обвалился до 16700 пунктов.

На этом фоне рисковые активы по всему миру оказались под крайне высоким давлением. Не стал исключением и рубль, особенно с учетом тонкого рынка, который характерен в период январский праздников. Курс российской валюты уже вплотную подобрался к отметке 75.0 за доллар и в моменте даже превышал этот уровень, евро торгуется выше 80.0 рублей. Чего же ждать от российской валюты в этом году и увидим ли мы еще один валютный кризис? Неужели и правда доллар дойдет до 100.0? И чего ждать от российской экономики в ближайшие годы?

Я бы хотел прежде всего отметить, что на самом деле нефть по 30 долларов за баррель мало кто ожидал увидеть когда-либо, если только в очень краткосрочный период. Однако теперь это реальность, и нефтедобывающим странам (в частности России) приходится приспосабливаться под новые реалии. И несмотря на то, что экспорт нашей страны уже в достаточной степени диверсифицирован, а профицит платежного баланса по итогам 2015 года составил свыше 60 млрд. долларов против 59 млрд. долларов в 2014 году и 32 млрд. в 2013 году, тем не менее многие сферы в экономике по-прежнему зависят от нефтегазового сектора. Так, свыше половины всех инвестиций в экономике приходится так или иначе на нефть и газ – а это порядка 12 трлн. рублей. Кроме того, бюджетная сфера также сильно зависит от нефтегазовых доходов – в особенности сегмент федерального бюджета, который до сих пор примерно на 43% состоит из нефти и газа (по итогам года нефтегазовые доходы превысили 5.4 трлн. рублей). При этом хотел бы также отметить, что больше всего лоббирующий потенциал у нефтегазовых компаний используется именно через влияние в бюджетной сфере.

В этой связи, девальвация национальной валюты является уже не прихотью властей, а реальной и объективной необходимостью для сохранения стабильности в экономике и особенно для сохранения стабильного платежного баланса. В противном случае пришлось бы проедать резервы, которых при нынешних ценах не хватило бы и до конца 2016 года, а также пришлось бы терпеть значительно более глубокую рецессию (ВВП мог бы в этом случае рухнуть на 9-10%). Однако позитивным в данном случае процессом является то, что основным ориентиром для курса рубля становится вовсе не мировая цена на нефть, как это было в 2014 году и первом полугодии 2015 года. В этот период корреляция достигала практически 1:1 – то есть российская валюта слепо следовала за конъюнктурой мировых цен на нефть. По текущей динамике, насколько я эту вижу, ключевым фактором влияния на курс является именно показатель платежного баланса, и просчитать это очень легко.

По состоянию на январь-октябрь 2015 года, доля сырой нефти и природного газа в общей структуре экспорта составляет примерно 40% - то есть примерно 140 млрд. долларов валютных поступлений приходится именно на эти два пункта. Значит, чтобы платежный баланс был стабильным, курс рубля должен следовать за нефтью в корреляции 1:0.4 – то есть, при падении нефти на 1%, российская валюта должна девальвироваться на 0.4%. В период с начала июня 2015 года до конца 7 января 2016 года нефть опустилась почти в 2 раза. Для точности можно указать цифру в 49%. Значит, для обеспечения стабильного платежного баланса необходимо, чтобы рубль девальвировался на: 0.98*0.4=39,2%. За этот период, если посмотреть на график, курс российской валюты девальвировался на 42%, что практически соответствует указанным расчетам. Из-за этого, кстати, рублевая стоимость барреля упала практически до 2450 рублей, что на 25% меньше, чем на начало июня 2015 года. При этом хотел бы отметить, что несмотря на это, бюджетный дефицит по итогам года оказался ниже ожиданий – всего 2.9% ВВП (предварительная оценка министерства финансов по федеральному бюджету). А если посмотреть на консолидированный бюджет, то там и вовсе показатель дефицита вырос лишь на 33% по сравнению с 2014 годом – до 1.13 трлн. рублей (по состоянию на январь-ноябрь 2015 года), что составляет не более 1.5% от ВВП.

Поэтому на мой взгляд, ничего катастрофического с рублем пока не происходит. К слову – канадский доллар, который также сильно зависит от динамики цен на нефть (основной экспортный продукт Канады – более 40% всех валютный поступлений), девальвировался с июня 2014 года на 33% и вплотную подбирается к историческому минимуму в 1.6000. Для более точного сравнения можно взять мексиканскую валюту, так как экономика Мексики по структуре близка к России. За тот же период, песо рухнул по отношению к доллару более чем на 40% и сейчас пара USDMXN торгуется выше 18.1, что является историческим максимумом, а если брать данные с июня 2013 года, то девальвация мексиканской валюты составила уже более 50%. То есть рубль в данном случае следует в общем тренде, и это, кстати говоря, указывает на то, что российская экономика все-таки в целом состоялась и состоит не только из нефтегазового сектора. Я бы хотел также отметить, что основными драйверами к структурным изменениям в российской экономике стали два события – кроме обвала нефтяных цен это также валютный кризис декабря 2014 года, в результате которого конкурентоспособность российских товаров на мировом рынке значительно увеличилась.

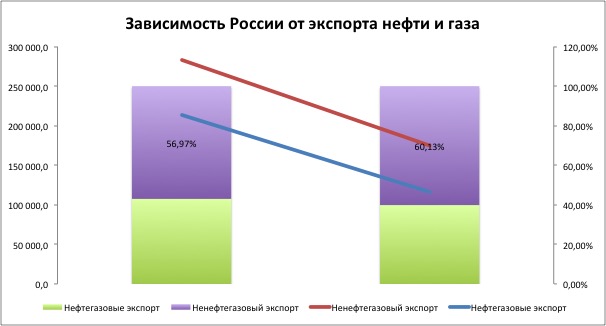

Это, кстати, подтверждает и мой макроэкономический прогноз по России. Я напомню, что по моим ожидания к концу 2017 года зависимость российской экономики от сырьевых секторов сократится до минимума за всю постсоветскую историю. Этому будут способствовать два фактора: низкие цены на сырьевые товары (в первую очередь нефть и газ) и рост несырьевого экспорта. В принципе, экспорт уже сейчас довольно неплохо диверсифицирован на мой взгляд. Так, доля неэнергетических товаров в структуре валютных поступлений составляет по состоянию на 2015 год почти 40% (примерная оценка), тогда как еще в 2013 году доля энергетических товаров в экспорте превышала 76%. При этом, доля непосредственно сырьевых товаров (сырой нефти, природного и сжиженного газа, угля, необработанных металлов, горнорудного сырья и пр.) составила менее 48%. А ведь было время, когда сырье составляло 80% всего экспорта. При таких темпах, к концу 2017 года, по моим оценкам, доля несырьевых валютных доходов в общей структуре экспортных поступлений, с учетом продажи услуг, составит порядка 30-32%, а доля энергетических товаров (включая уже готовых нефтепродуктов) составит около 40%. В структуре ВВП нефтегазовых сектор в целом по итогам 2017 года должен составить не более 10%. Примерно такие же прогнозы и у Центрального Банка. Таким образом, в этом случае даже нефть по 20-25 долларов за баррель будет уже не так страшна ни экономике, ни бюджетной сфере.

Тем не менее, какие-либо прогнозы по курсу рубля и в особенности по цене на нефть давать крайне сложно, и я этого делать точно не буду. Могу лишь сказать, что вряд ли Правительство и ЦБ допустят девальвацию национальной валюты выше 80.0 к доллару, т.к. в этом случае значительно возрастают инфляционные риски. Даже если нефть рухнет до 20 долларов за баррель, властям, как показал опыт 2014-2015 гг., дешевле будет допустить большее падение нефтегазовых доходов, чем потом тратить огромные средства на социальные компенсации и поддержку импортозависимых отраслей. Давать более конкретные прогнозы сейчас дело крайне неблагодарное, и я думаю на прогнозах по рублю и нефти уже все кто только мог ошибся, а потому повторять эти ошибки я не хочу. Могу лишь сказать общий диагноз рубля – в целом стабильность сохраняется.