Григорий Богданов

Григорий Богданов Рад приветствовать вас, дорогие друзья, в новом 2016м году.

Надеюсь, что новогодние праздники вы встретили и провели замечательно, отдохнули, набрались сил для покорения новых личных высот.

Счастлив сообщить, что и в этом году блог продолжит свое существование. Я не прикладываю особо сил к его продвижению, не стараюсь увеличить популярность. По социальным сетям даже отметил некоторый отток, как только я более серьезно переключился на опционы.

Я не планирую изменений в контенте статей и на этот год, по крайней мере серьезных изменений не предвидится. Проект ЛЧИ был интересен и я решил его продолжить еще на год, но уже без помощи биржи.

Для обсуждения позиций я выделил два модельных портфеля по 100 тысяч рублей, на которых будут реализовываться разные стратегии. Поскольку стратегии будут не особо активные, для меня не страшно плодить новые счета. Более того, мой прошлый опыт научил меня тому, что разные стратегии лучше реализовывать на разных счетах, т.к. при возникновении проблемы с ГО иногда сложно идентифицировать (при одновременном наличии нескольких стратегий на одном счете), откуда пришла данная проблема.

Оба счета я зарегистрировал на Comon, но ссылку пока не готов предоставить, привожу в порядок информацию на данном сайте, не хочется ссылаться на сырой вариант. Думаю в следующей статье либо через одну можно будет обсудить, где посмотреть сделки помимо моих статей.

Каждый счет имеет свои отличия.

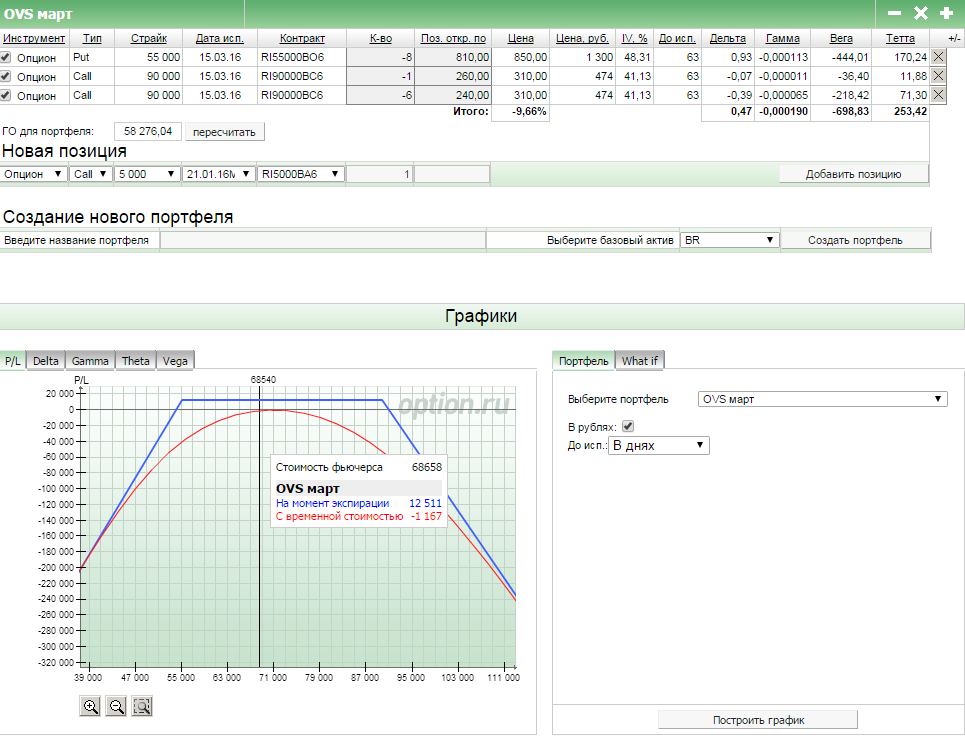

1. Счет OVS (Option Volatility Selling) как следует из названия концентрируется на продаже волатильности. Это достаточно пассивный счет, на котором будут реализовываться шорт стренглы либо пропорциональные спреды. Приоретитный инструмент - фьючерс на индекс РТС. По данному счету предполагается работа с ГО, возможно роллирование позиций. Сделки есть всегда либо подавляющее время. Риск по сделкам открытый, построение позиции ориентируется на ГО.

2. Счет OAS (Option Adaptive Strategy) более гибкий в своем подходе будет ориентироваться на покупку волатильности, т.е. направленные конструкции либо стренглы с дальнейшим их управлением. По данному счету сделок может не быть в течение некоторого времени по тем или иным причинам (например, вследствие высокой волатильности на рынке). Приоритетных инструментов нет. Риск по сделкам преимущественно закрытый и на него идет ориентация при открытии сделки.

Каждый счет имеет некоторые сходства.

1. Целевая доходность по счету 3-5% в месяц.

2. Возможны убыточные месяцы.

3. Любая сделка по счету отражается в статье за исключением ошибочных (если я перепутал торговый код и совершил сделку не по тому счету). Ошибочные сделки подлежат немедленному закрытию.

4. Не предполагается довнесение дополнительных средств на счет, за исключением критичной ситуации с ГО. Хотя и из последней я буду стараться выходить рыночными способами.

5. Счета абсолютно реальные и некоторые сделки можно копировать (особенно учитывая небольшой размер модельных счетов), но следует принять во внимание тот временной лаг, который проходит между моим входом в сделку и написанием статей. В отдельных случаях это могут быть дни.

Это не единственные счета, помимо данных модельных портфелей я подумываю поговорить о счете на фондовом рынке, на нем стратегия поведения кардинально отличается от срочного. Не исключаю отдельную статью на данную тему. Однако что касается срочного рынка помимо предоставленных модельных счетов больше ни один счет не будет освещаться.

Что ж пора перейти к делу. После нового года на рынке присутствует высокая волатильность, покупать которую было бы очень опрометчиво. В этой ситуации вы рискуете серьезно недозаработать, ведь даже выбрав правильное направление движения, можно получить минус по веге просто за счет того, что волатильность вернется на исходное положение (что она очень любит делать).

Поэтому пока сформирована только сделка на продажу волатильности. Сразу обозначим некоторые правила работы по счету OVS:

- для шорта выбираются опционы с дельтой не превышающей 0.15

- целевая первоначальная загрузка ГО составляет 50% от счета

- при подходе к проданному краю требуются активные действия (роллирование/закрытие края)

- нехватка ГО решается через покупку дальних дешевых опционов

С учетом длительного нисходящего тренда на РТС были выбраны страйки 55 000 и 90 000, в более осторожном варианте можно было бы брать 50 000. Однако я, собирая конструкцию при РТС на 70 000, с учетом затяжного нисходящего тренда пока заложил отступ в 15 000 пунктов.

Прошу обратить внимание, что конструкция собрана на мартовских опционах. Соответственно, если не будет сильного движения то счет OVS не потребует вмешательства до 17 марта (с 2016 года все экспирации проходят каждый третий четверг). Даже если не будет сильного движения, я могу подумать над вмешательством в жизнь счета, но не раньше, чем он отдаст 50% премии от взятой временной стоимости.

По счету OAS терпеливо ждем и думаем над вариантами. Либо предлагаем их в комментариях :)

Уверен, меня читают не только те, кто впервые услышал про опционы, а лично я всегда открыт новому опыту.

Благодарю вас за чтение статьи. Пусть 2016й год будет для вас прибыльным!

Благодарю вас за вопросы, которые смогли более полно раскрыть мой пост. Если будут дополнительные, обращайтесь. В ближайшее время будет свежая информация после которой, вероятно, перерыв.

Благодарю вас за вопросы, которые смогли более полно раскрыть мой пост. Если будут дополнительные, обращайтесь. В ближайшее время будет свежая информация после которой, вероятно, перерыв.

Григорий, огромное спасибо за ваши статьи по опционам. Пишите чаще, ведь такого больше нигде нет