Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

4 марта, в США, вышла статистика по занятости вне сельскохозяйственного сектора за февраль (или non-farm payrolls). Эти данные выходят провоцируют резкую волатильность на всех мировых финансовых рынках. Также были опубликованы статданные по беззработице за тот же месяц, а накануне в США вышла статистика по недельным обращениям безработных за пособием, которая оказалась несколько хуже ожиданий (количество обращений подскочило до 278 тыс.).

Ситуация на рынке труда улучшается

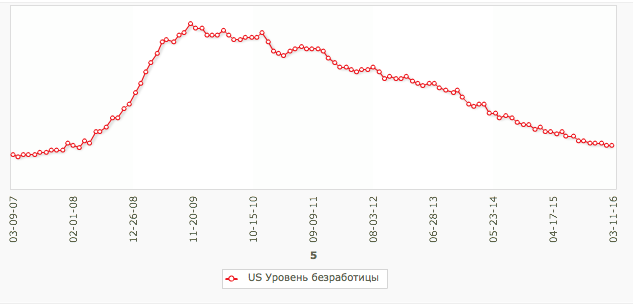

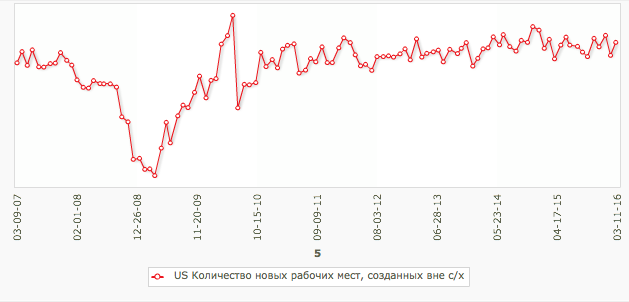

Если в прежние два месяца non-farm payrolls выходили на фоне крайне негативной конъюнктуры мировых фондовых и товарно-сырьевых рынков, то сейчас, напротив, ситуация складывается более благоприятная. В целом статистика вышла позитивная. Так, количество вновь созданных рабочих мест подскочило до 242 тыс. при ожиданиях роста всего на 190 тыс., а уровень безработицы остался на уровне 4.9%.

Если в прежние два месяца non-farm payrolls выходили на фоне крайне негативной конъюнктуры мировых фондовых и товарно-сырьевых рынков, то сейчас, напротив, ситуация складывается более благоприятная. В целом статистика вышла позитивная. Так, количество вновь созданных рабочих мест подскочило до 242 тыс. при ожиданиях роста всего на 190 тыс., а уровень безработицы остался на уровне 4.9%.

Реакция рынков на non-farm payrolls и безработицу

В результате, индекс S&P500 подрос на 0.35% до психологической отметки 2000 пунктов, Dow Jones вырос на 0.35% и сумел преодолеть уровень 17000 пунктов, высокотехнологичный NASDAQ подрос на 0.25% - до 4717 пунктов. Более активно росли рынки в Европе – в пределах 2%, однако азиатские рынки в понедельник открылись в минусе на 0.5-1%. Цены на нефть превысили 38.50 долларов за баррель, правда цены на большинство промышленных металлов несколько снизились. Внешний фон до выхода этой статистики был весьма позитивен.

Факторы улучшений рынка труда

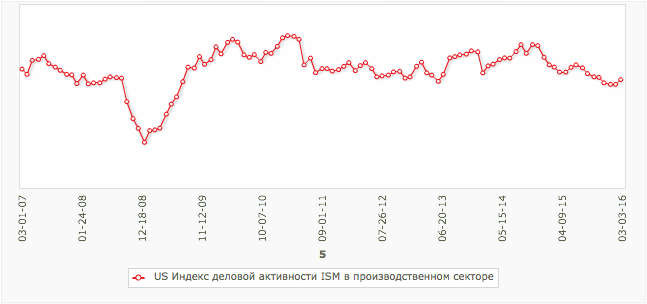

На то, что данные по non-farm payrolls выйдут позитивные указывали сразу несколько факторов. Во-первых, деловая активность в произовдственном секторе США значительно выросла. Во-вторых, общая конъюнктура на рынке труда остается позитивной, безработица продолжает снижаться – сейчас показатель составляет всего 4.9%, что очень близко к докризиным уровням.

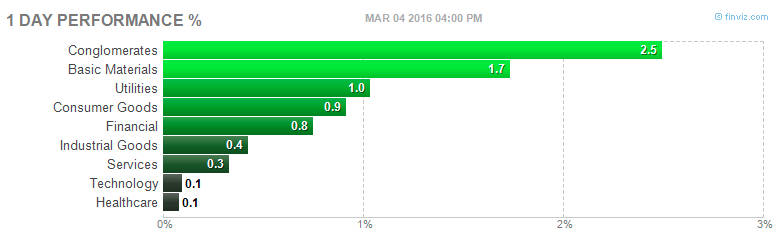

Лучше других торговались акции компаний потребительского сектора, доходы которых сильно зависят от состояния дел на рынке труда. Так, капитализация компании Procter & Gamble выросла на 0.7%, бумаги производителя фармацевтических препаратов Abott Laborotories выросли на 0.8%. Несколько хуже смотрелись бумаги высокотехологичного сектора, а вот нефтегазовые компании существенно улучшили свои позиции благодаря резкому росту нефтяных котировок в течение недели. Также очень неплохую динамику показали производители промышленных товаров и оборудования и компании из сектора услуг.

Статистика из США помогла рынкам в России и Европе

Поддержала американская статистика и российский рынок. Так, индекс РТС обновил годовой максимум, закрепившись выше уровня 800 пунктов, ММВБ и вовсе уже вплотную подобрался к историческому максимуму – сейчас индекс торгуется чуть ниже отметки 1900 пунктов. Правда российский рынок поддержали также и данные по российской экономике, а также рост нефтяных котировок.

Европейские биржи, особенно в Германии и Великобритании, олучили сильную поддержку, поскольку эти страны сильно связаны с американской экономикой. В частности, немецкий автомобилестроительный сектор до 30% всех экспортных поставок осуществляет именно на американский рынок, а в Великобритании финансовый сектор имеет крайне глубокую интеграцию с американским финансовым рынком. Азиатские рынки из-за негативных настроений вокруг Китая и Японии не сумели воспользоваться позитивной американской статистикой. На валютном рынке доллар несколько сдавал позиции, поскольку у инвесторов существенно возрос аппетит к риску. Так, пара EURUSD вновь подобралась к психологическом уровню 1.1000, GBPUSD оттолкнулась от важной отметки 1.4000.