WhiteSun

WhiteSun Кто приготовился к бою, тот его наполовину выиграл.

Всем привет. Решил изложить пару мыслей про подготовку к торгам, как всегда только личный опыт :) Домашка - это процесс, как и сам трейдинг, проходящий у всех по-разному, кто-то вообще забивает. Всё зависит от стиля торговли, уровня подготовки трейдера, его наработок и многих других моментов. Я попытаюсь изложить своё видение на всё это, в том числе, с практической точки зрения.

Для меня важно в процессе заключения сделок максимально разгрузить мозг от всего лишнего, потому что анализ текущей ситуации, поиск входа и ведение позиции и без того отнимают много сил и внимания. На всё расходуется энергия, ресурс который нужно распределять грамотно, как батарейку смартфона - если убить игрушками с утра, то до конца дня не доживёт. По этой причине я формирую вочлисты до сессии: оцениваю уровни, потенциалы, характер хода и возможные риски, поведение сектора и т.п., формирую идею и определённые ожидания. Во-первых, это само по себе большой объём работы и его придётся делать в любом случае, во-вторых, заранее сформированные идеи и ожидания воспринимаются гораздо более явно. Когда информация немного помаринуется, её легче использовать, а если стак не отработал сегодня, я за ним следил и оставил на листе, то завтра он будет вообще как родной. Третий момент - фокусировка, если есть "мои" акции, то меньше суеты, я знаю, что у меня будет из чего выбрать, нет нужды гонять скринеры и чаты, пропадает ощущение, что что-то упускаю, сижу и жду свой вход. Углубляться не буду, вот примерный алгоритм исполнения

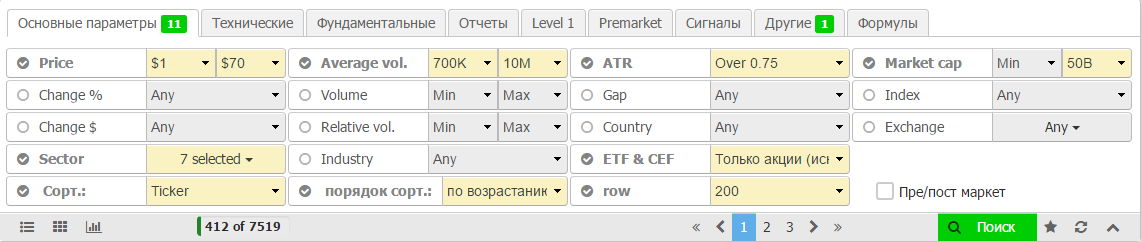

Я использую сервис stock-watcher.com и программу AT_OM. Первый потому что привык и можно выбирать сектора, второй потому что мега быстрый и описанных функций не видел больше нигде. Для наглядности все параметры подгоню к условиям обычного ЮТЧ.

- В сток-вочере делаю первичный отбор. В принципе он мне нужен только, чтобы убирать ненужные сектора, но за одно и настраиваю остальные параметры с границами чуть шире тех, что планирую использовать. В среднем, выходит 400-500 тикеров.

2. Переношу всё в атом, в статичный вочлист-источник. Вручную перебираю все 400+ тикеров на предмет всякого непотребства, например, не торгую авиалинии - убираю, всякую хрень, которая ходит слишком грязно или просто стаки, которые не нравятся - убираю. Всё что точно не буду торговать заношу в чёрный список в том же сток-вочере, там это во вкладке "Другие", но с этим будьте аккуратнее, часто грязный 50-долларовый стак сливаясь до 20, становится вполне пригодным для торговли, так что чёрный список не очень обширный у меня.

2. Переношу всё в атом, в статичный вочлист-источник. Вручную перебираю все 400+ тикеров на предмет всякого непотребства, например, не торгую авиалинии - убираю, всякую хрень, которая ходит слишком грязно или просто стаки, которые не нравятся - убираю. Всё что точно не буду торговать заношу в чёрный список в том же сток-вочере, там это во вкладке "Другие", но с этим будьте аккуратнее, часто грязный 50-долларовый стак сливаясь до 20, становится вполне пригодным для торговли, так что чёрный список не очень обширный у меня.

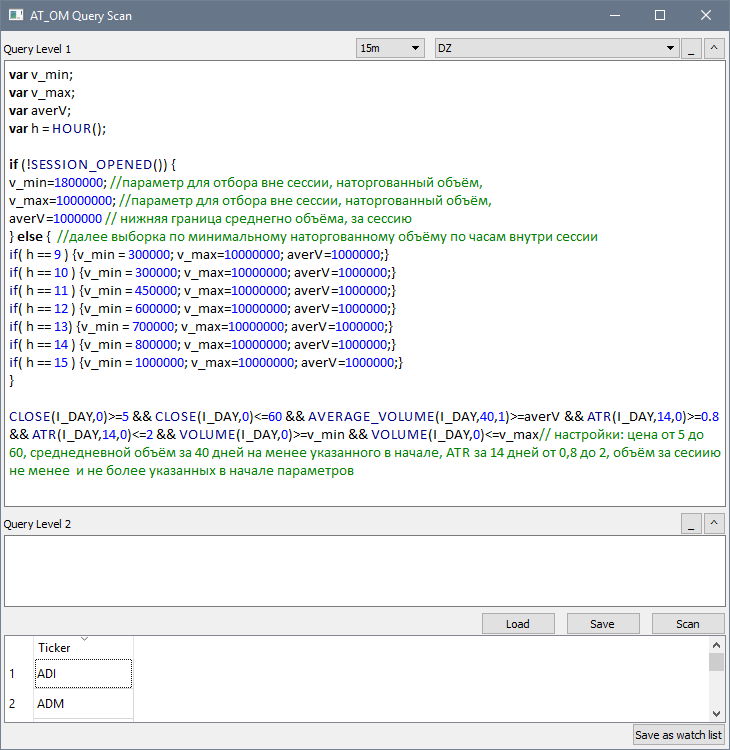

3. Создаю скрипт для динамического листа, в котором уже указываю те параметры, которые мне подходят для торговли, выглядит это так:

var v_min;

var v_max;

var averV;

var h = HOUR();

if (!SESSION_OPENED()) {

v_min=1800000; //параметр для отбора вне сессии, минимальный наторгованный объём,

v_max=10000000; //параметр для отбора вне сессии, максимальный наторгованный объём,

averV=1000000 // нижняя граница среднегно объёма, за сессию

} else { //далее выборка по минимальному наторгованному объёму с привязкой по часам внутри сессии

if( h == 9 ) {v_min = 300000; v_max=10000000; averV=1000000;}

if( h == 10 ) {v_min = 300000; v_max=10000000; averV=1000000;}

if( h == 11 ) {v_min = 450000; v_max=10000000; averV=1000000;}

if( h == 12 ) {v_min = 600000; v_max=10000000; averV=1000000;}

if( h == 13) {v_min = 700000; v_max=10000000; averV=1000000;}

if( h == 14 ) {v_min = 800000; v_max=10000000; averV=1000000;}

if( h == 15 ) {v_min = 1000000; v_max=10000000; averV=1000000;}

}

CLOSE(I_DAY,0)>=5 && CLOSE(I_DAY,0)<=60 && AVERAGE_VOLUME(I_DAY,40,1)>=averV && ATR(I_DAY,14,0)>=0.8 && ATR(I_DAY,14,0)<=2 && VOLUME(I_DAY,0)>=v_min && VOLUME(I_DAY,0)<=v_max// настройки: цена от 5 до 60, среднедневной объём за 40 дней на менее указанного в начале, ATR за 14 дней от 0,8 до 2, объём за сесиию не менее и не более указанных в начале параметров

В окне вверху указываю, что источником списка акций будет созданный ранее вочлист, в моём случае это "DZ" и сканирование раз в 15 минут. Вне сессии скрипт делает выборку того, что мне нужно, внутри - исключает тухляки по объёму, но этой частью я редко пользуюсь, т.к. торгую только домашку. С учётом того, что конечная выборка идет по скрипту, первичный отбор я делал с более широкими границами, чтобы по необходимости мне в отбор попадались подешевевшие или подорожавшие до нужных условий стаки.

С этим парметрами отбор по скрипту даёт около 200 акций, из них я уже формирую статические листы, добавляя и убирая акции, корректирую идеи. Все тикеры разбираю на основные листы - шорт/лонг и дополнительный лист для стаков, которые мне будут интересны в следующие сессии. Всё, домашка готова. Этот процесс делаю ежедневно, занимает около 2 часов, зависит опять же от опыта и степени глубины анализа.

Повторюсь, это мой подход, который выработался в течении длительного времени и большого количества экспериментов, если кому-то покажется по душе - пользуйтесь, задавайте вопросы, с удовольствием поделюсь любой информацией. Сам алгоритм действий и средства его реализации пока что наиболее эффективное сочентание из всего с чем приходилось работать + даёт и гибкие возможности по настройке.

Ненужные сектора и индустрии можно исключить еще на этапе отбора в скринере. Выбираеш нужные тебе сектора и заносиш в файл для атома. И потом не паришся по етому поводу.