Нарек Авакян (Analyst)

Нарек Авакян (Analyst)

Потребительский сектор в США является основой экономики, формируя до 75% ВВП. В этой связи, именно компании этого сектора отражают наибольшую зависимость от макроэкономической конъюнктуры. Во время кризиса 2008-2009 гг., когда безработица в США превышала 10%, а потребительская активность постоянно сокращалась, акции этих компаний рухнули в среднем на 40-60%. С тех пор много что изменилось – американская экономика практически полностью оправилась от кризиса, объем ВВП уже превысил докризисные уровни, темпы роста экономики превышают 2% в год, а безработица упала ниже 6%. На этом фоне и потребительская активность продолжает активно расти, в частности личные расходы американцев в минувшем 2014 только в июле сократились на 0.1%, все остальные месяцы наблюдался рост показателя. Естественно такой динамичный процесс восстановления потребительской активности не мог не сказаться и на акциях соответствующих компаний – только за прошлый год бумаги потребительского из сектора из индекса S&P500 подскочили на 21.6%. При этом стоит отметить, что потребительский рынок в США по-прежнему является крупнейшим в мире, его объем превышает 12 трлн. долларов в год. Поэтому неудивительно, что к компаниям из этого сектора инвесторы всегда проявляют повышенное внимание. При таком объемном и емком потребительском рынке кажется, будто бизнесу можно спокойно и весьма уверенно вести свою деятельность в любой нише сектора.

Тем не менее, некоторые компании потребительского сектора все же до сих пор не только не сумели выйти на уверенные темпы рост ключевых финансовых показателей, но и по-прежнему не справились с последствиями кризиса 2008-2009 гг. Речь, в частности, идет о крупнейшей в мире компании по реализации косметических товаров через каталоги и интернет – Avon Products Inc. При этом кроме дистрибуции косметики эта компания также занимается и непосредственным производством. Кстати, акции этой компании торгуются на Санкт-Петербургской фондовом бирже под тикером AVP, так что любой резидент России может инвестировать в эти бумаги или торговать без необходимости открытия счета в американском брокере. Акции компании на конец 2014 обвалились ниже 9.50 долларов за штуку, что почти в 4 раза меньше ее максимальных значений в 2008 году, а рыночная капитализация не превышает 4 млрд. долларов. Такая динамика бумаг связана с неутешительными финансовыми итогами – минувший оказался для компании убыточным, при этом общая выручка также сократилась.

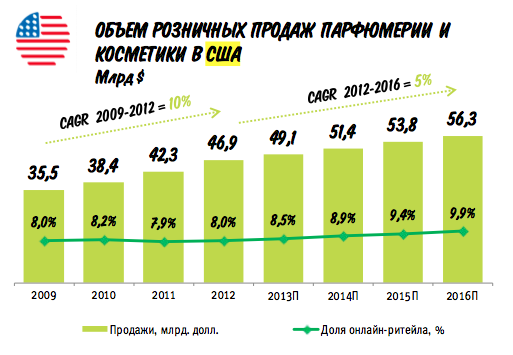

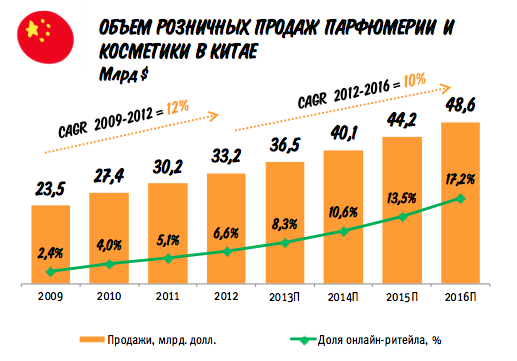

Стоит пару слов сказать непосредственно о косметическом рынке, на котором собственно и специализируется Avon. Общий объем рынка в США в 2014 году составил порядка 51.5 млрд. долларов. Из них сегмент онлайн-продаж составил 9% всего рынка, или около 4.6 млрд. долларов. Всего же мировой рынок косметики и парфюмерии составляет свыше 600 млрд. долларов. В региональном разрезе крупнейший рынок – европейский, объемом около 110 млрд. долларов. Таким образом, доля Avon на мировом рынке составляет лишь порядка 0.7%. Поскольку косметические товары высокоэластичные в плане спроса, доходы компаний из этого сектора очень зависят от макроэкономической конъюнктуры, в особенности от потребительской активности. Поэтому неудивительно, что в условиях кризиса европейской экономики (европейский рынок, как уже было сказано, в региональном разрезе крупнейший в мире) многие косметические компании даже из США чувствуют себя не лучшим образом.

Чем занимается Avon Products?

Avon специализируется на производстве и непосредственной реализации косметической и парфюмерной продукции и ее реализацией посредством журнальных каталогов и сетевого маркетинга, а также онлайн-продажи в интернете. Оборот компании за 2014 финансовый год составил порядка 3.7 млрд. долларов, из которых более 70% пришелся на сегмент косметики, чуть больше 20% на парфюмерию и менее 9% на маркетинг и прочее. При этом рентабельность остается крайне низкой из-за низкой маржинальности бизнеса и высоких логистических и прочих операционных издержек.

Основные тренды развития Avon

Со времен своего основания в 1886 году основной профиль деятельности компании менялся несколько раз. В самом начале бизнес начинался как дистрибуция парфюмерии, через 11 лет компания сумела открыть собственную лабораторию по разработке эксклюзивных косметических товаров и лишь с 1929 года компания работает непосредственно под брендом Avon. При этом IPO на NYSE компания проводила еще в 1946 году.

С 1996 года вектор развития меняется с прямых и сетевых продаж на онлайн-продажи через интернет. Интернет-ритейл тогда еще только начал развиваться и был очень перспективным для освоения. И надо сказать, что с этим направлением менеджмент Avon не прогадал – на сегодняшний день бизнес-модель компании уже не предполагает прямых продаж, вся продукция реализуется посредством сетевого маркетинга и интернет-продаж.

Финансовые показатели

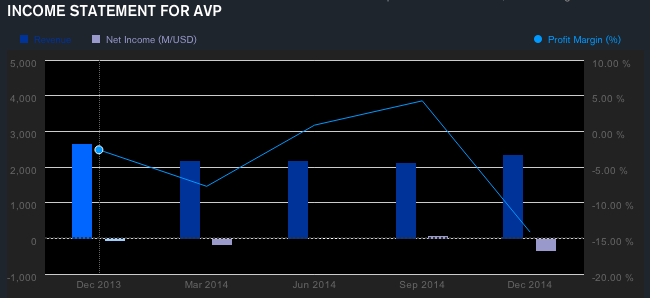

Финансовые результаты компании откровенно говоря не впечатляют. За 2014 финансовый год общая выручка составила лишь 8.85 млрд. долларов, что на 11% меньше чем в прошлом году. При этом итоговый финансовый результат и вовсе оказался отрицательным – чистый убыток достиг 390 млн. долларов, против символического убытка в 60 млн. долларов годом ранее. При этом первый квартал 2015 финансового года вовсе оказался провальным по всем статьям – выручка составила лишь 2.34 млрд. долларов, что на 14% меньше аналогичного периода годом ранее, а чистый убыток превысил 330 млн. долларов, что почти в 5 раз больше, чем в 1 квартале 2014 финансового года. Одним из факторов столь удручающей статистики стал резкий спад продаж продукции в России (на 29% в денежном выражении) из-за валютного кризиса и обвальной девальвации рубля. Тем не менее, факт остается фактом – компания планомерно год за годом ухудшает основные финансовые показатели.

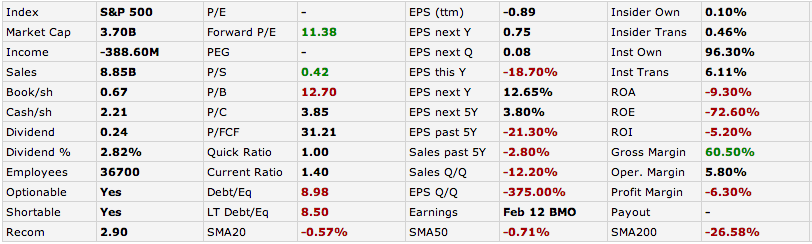

Фундаментальные показатели выглядят крайне негативно. Долговая нагрузка очень высокая – коэффициент Debt/Equity, определяющий отношение долга к собственным средствам, составляет 8.98. Правда позитивным моментом является то, что большая часть задолженности (8.5) является долгосрочной сроком более 1 года. Показатели рентабельности все еще остаются отрицательными из-за того, что чистый финансовый результат также остается отрицательным. Так, рентабельность собственного капитала ROE составляет -72.6%, средняя рентабельность инвестиций ROI составляет -5.2%, а рентабельность активов ROA -9.3%. Например, у Kimberly-Clark (KMB) аналогичные показатели составляют соответственно 72.1%, 21.5% и 14.1%. В этой связи нет ничего удивительного, что акции MetLife не пользуются спросом у инвесторов – за 2013-2014 гг. их падение достигло 35%. Для сравнения – весь потребительский сектор в индексе S&P500, в котором и торгуются акции Avon, в среднем вырос более чем на 25%, а например у того же Kimberly-Clark за это же время бумаги подскочили на 48%.

Есть ли потенциал для роста?

Коэффициент P/E по компании остается отрицательным из-за чистого убытка по итогам прошлого года. Для сравнения – в целом по профильному потребительскому сектору этот мультипликатор превышает 21. При этом, коэффициент P/Sales составляет соответственно у компании и сектора 0.42 и 1.6, а индикатор отношения рыночной капитализации к балансовой стоимости активов P/Book составляет 12.7 и 14.17. По перечисленным мультипликаторам акции компании в целом являются недооцененными рынком, а соответственно и привлекательными для инвестиций. Однако в то же время, эти мультипликаторы указывают на негативное восприятие рынком бумаг компании.

В итоге можно сделать вывод, что несмотря на привлекательность вложений с точи зрения цены, акции Avon на сегодняшний день остаются слишком непривлекательными для инвестиций. Тем не менее, в случае, если компания сумеет преодолеть кризисную для себя ситуация и вернется к прибыли по итогам года, потенциал роста стоимости от текущих значений составляет свыше 40% до конца года. Но для этого такое вложение нужно постоянно отслеживать на предмет финансового положения самой компании. Поэтому, если в данную бумагу и совершать какие-либо инвестиции, то лишь с постоянным мониторингом финансового состояния эмитента.