Market History

Market History Введение

«Что такое хорошо и что такое плохо?» - вечный «детский» вопрос, озвученный пролетарским поэтом Владимиром Маяковским.

«Что такое хорошо и что такое плохо?» - вечный «детский» вопрос, озвученный пролетарским поэтом Владимиром Маяковским.

Хорошо или плохо отдавать деньги в долг под проценты? Отдавать деньги в рост? С морально-этической и религиозной точки зрения?

В средние века общественное мнение и церковь в христианском мире были единодушны. Ростовщичество однозначно порицалось. Считалось, что оно является составной частью одного из семи смертных грехов — алчности.

Папа Климент V в 1311 году угрожал предать анафеме тех европейских правителей, которые официально поддерживали ссудный процент. Питавший глубокое отвращение к ростовщикам, Данте Алигьери помещает их на границу седьмого круга ада (довольно глубоко, всего их у поэта — девять) с кошельками на шее. Ненависть Данте к процентщикам-современникам была так велика, что великий итальянец на вымышленных нашейных кошельках грешников «изображает» вполне реальные гербы «финансистов» XIII – XIV веков.

Спорить с католической верой в те годы было трудно и небезопасно. Достаточно вспомнить имена таких дерзких мыслителей, как Джордано Бруно и Галилео Галилей. Первого сломать «Святой инквизиции» не удалось. Второй отрекся от своих взглядов после «строгого испытания».

Святой Престол признал свою ошибку. Со временем. Прошло всего каких-то 359 лет (смешной срок, по сравнению с вечностью) и в 1992 году комиссия по реабилитации Галилея, созданная Папой-реформатором Иоанном Павлом II, согласилась, что инквизиции «заблуждалась» в отношении итальянского ученого.

Ростовщик, конечно не физик или астроном. Несколько иная специализация. Но заемный капитал в эпоху Возрождения был нужен человечеству никак не меньше, чем гелиоцентрическая система мира Коперника. Надо было что-то придумать.

Выход был найден в виде выпуска долговой ценной бумаги - облигации.

Ростовщичество, как предшественник облигации. Немного истории

Чтобы яснее понять как облигационный заем смог эффективно заменить ростовщический необходим небольшой экскурс в историю.

Древний мир

Первые операции по передаче «денег» в рост относятся еще к тем временам, когда и денег то не было. Ссужали натурпродукт — сельхозпродукцию или скот. Бытует оригинальная мысль, что идея «роста» заемного актива пришла вполне естественным путем. Допустим, «кредитор» отдает заемщику корову. Он ее использует в личных целях, а возвращает вместе с приплодом — теленком или телятами. Как тут не вспомнить дискуссию кота Матроскина и Шарика из Простоквашино. О том, чей теленок, если корову рыжую брали по квитанции одну и чей мороз, когда холодильник — из пункта проката.

Процветало ростовщичество уже в Древней Греции, что очень раздражало передовые античные умы. Уже тогда. Взимание процентов по займу Аристотель представлял, как противоречащее природе действие. По Аристотелю есть правильная экономика, где деньги предназначены исключительно для оплаты за товар. И есть экономика неправильная — Хрематистика (название-то какое). Суть хрематистики — накопление богатства, получение максимальной прибыли любой ценой. Собственно, термин происходит от слова «обогащение» по-гречески.

Процветало ростовщичество уже в Древней Греции, что очень раздражало передовые античные умы. Уже тогда. Взимание процентов по займу Аристотель представлял, как противоречащее природе действие. По Аристотелю есть правильная экономика, где деньги предназначены исключительно для оплаты за товар. И есть экономика неправильная — Хрематистика (название-то какое). Суть хрематистики — накопление богатства, получение максимальной прибыли любой ценой. Собственно, термин происходит от слова «обогащение» по-гречески.

По представлениям Аристотеля место ростовщику и спекулянту именно в хрематистике, а не в светлом и «правильном» рабовладельческом будущем. Здесь с учеником Платона трудно не согласиться. И товарные спекуляции и ростовщический капитал как-то не вяжутся с рабовладельческим строем. Более того, они его расшатывали изнутри.

Средневековое феодальное общество уже в большой степени было готово терпеть ростовщиков. До банковского кредита — ростовщический заем был единственной возможностью перехватить денег на время. Для всех - от крестьянина до монарха. Но вот церковь... Как было изложено выше, она смотрела на это косо.

А как у других?

В ортодоксальных исламских странах применение ссудного процента абсолютно исключено. Даже сейчас. В ход пускаются сложные схемы беспроцентного кредитования. В самом крайнем случае, кредитная ставка очень жестко ограничивается.

Иудеи подошли к ростовщичеству избирательно. Согласно торе, платные кредиты запрещены для единоверцев. А для иноземцев — пожалуйста. Правда, влиятельные древнееврейские мудрецы уточнили ситуацию с иноверцами. По их мнению, даже представителям других вероисповеданий нельзя выдавать процентные ссуды. Исключения могут быть крайне редкими и очень обоснованными. Проще — вообще не давать в долг чужеземцам.

На Дальнем Востоке, в Японии ростовщический бизнес в XIII-XVI веках развернули предприниматели, именуемые «Досо». Название происходит от глиняной кладовой, предназначенной для хранения залога под займы от Досо. Там же находились и конторы ростовщиков. Ссуды выдавались, как деньгами, так и главным продуктом питания японцев — рисом. Ставки у Досо были на уровне современных российских МФО — 40% в месяц (480% годовых!).

Досо патронировали и лелеяли на самом высоком политико-религиозном уровне — императорский двор, самурайское правительство и буддистские монастыри. Столь благосклонное внимание, со стороны власть имущих Страны восходящего солнца, объяснялось весьма просто. Помимо возможности прокредитоваться в любое удобное время, древнеяпонский истеблишмент получал существенные налоговые поступления от Досо.

Количество ростовщических лавок в главных городах Досо (например, Киото) в середине XIV века исчислялось многими сотнями. Японцы (и японки) массово, с головой окунулись в кредитное дело. От Римского Папы они никак не зависели, да и вряд ли подозревали о его существовании. Мужчины и женщины (много состоятельных женщин), буддистские монахи, самураи — все с удовольствием осваивали азы кредитования и применяли их на практике. Прибыльное ростовщичество часто объединялось с не менее доходным питейным бизнесом — производством и реализацией японской водки саке. Открывались столовые и кабаки. Дела шли просто отлично. Двор и правительство имели свои и (обратите внимание) официальные ссудные конторы.

Роль Святой инквизиции в Японии часто брал на себя простой люд, недовольный грабительскими условиями кредитования. Лавки и иные бизнес-объекты Досо становились мишенями для нападения во времена народных восстаний.

Много позже, уже в прошлом веке, основатель корпорации Matsushita Electric (торговые марки Panasonic, National, Technics) тоже японец Коносукэ Мацусита изрек знаменитую фразу: «Все законы войны распространяются на искусство ведения бизнеса». Более известен короткий формат (всего три слова) афоризма господина Коносукэ: «Бизнес — это война».

Досо, славные предки отца Panasonic, уже вполне владели этим знанием. Для защиты от вспышек гнева активистов из низших слоев они создавали собственные вооруженные подразделения, маленькие армии: «Вы хотели войны — вы ее получите».

Облигация. Начало

Критики ростовщиков приводили все более изощренные аргументы, призванные «испепелить процентных грешников». Знаменитейший итальянский католический философ и теолог Фома Аквинский высказался, что ростовщики продают время. Вот так. Так серьезно. Основание — сумма ссудных процентов зависит (и вполне естественно) от периода/времени займа. А время — всеобщее достояние и продавать его никак нельзя. Это грех.

Если отвлечься от религиозной составляющей, главный предмет осуждения в ростовщичестве — завышенная ставка ссудного процента. Надо отметить, что в Древней Руси и позднее, в Российской Империи превышение ставки выше определенного уровня преследовалось по закону.

Новый инструмент должен был учесть недостатки предшественника и усыпить бдительность адептов христианской веры.

Периодом появления первых облигаций в Европе принято считать XVI век. Страны — Франция и Голландия. Этимология (происхождение) слова «облигация» следующая. На латинском obligatio — обязательство. Англоязычные названия: bond — долгосрочный, note — расписка.

Этимология (происхождение) слова «облигация» следующая. На латинском obligatio — обязательство. Англоязычные названия: bond — долгосрочный, note — расписка.

Что из себя представляла облигация в XVI веке?

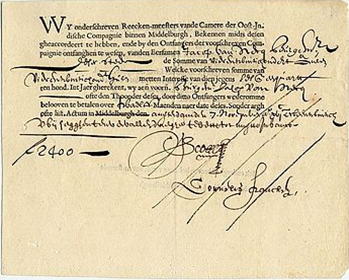

Единый бланк, сумма не дробилась. Четко выписывается срок оплаты (погашения) и процент (доход, сумма к возврату) по бумаге. Обязательно, не слишком высокий. Первые облигации, практически один в один, повторяли традиционные векселя (долговые расписки). Ни серий, ни номеров. Никакой стандартизации и унификации. Облигация Голландской Ост-Индской компании от 07.11.1623 г. номиналом 2400 флоринов

Облигация Голландской Ост-Индской компании от 07.11.1623 г. номиналом 2400 флоринов

Ряд исследователей отмечают одну интересную особенность в заполнении облигационных бланков до начала ХХ века. Преимущественным языком был французский. Особенно это относится к периоду, начиная с XVIII века, когда французский язык сменил латинский в оформлении дипломатических документов. Многие могут вспомнить, что еще совсем недавно в загранпаспортах россиян их имена и фамилии тоже были написаны по-французски.

Чем же-таки выгодно отличалась облигация от обычной долговой расписки ростовщика?

Во-первых, соблюдена этическая сторона. Считалось, что покупатель облигации дает заемные деньги первичному продавцу (эмитенту) бумаги не «в рост», а «в дело». И лицо, выпустившее облигацию, рассчитается с держателем бумаги, в оговоренный срок, из прибыли, полученной за счет предоставленных средств. Такой нюанс. Главное — облигационный заем предназначен не для того, чтобы «перебиться до зарплаты», а для привлечения серьезного капитала для серьезных бизнес-проектов. Например, финансирование постройки корабля или экспедиции в Индию.

Во-вторых, адекватная, сравнительно невысокая и посильная для предпринимателя ставка.

В-третьих, высокая мобильность облигации. Со временем, она станет унифицированной долговой ценной бумагой с простым механизмом смены собственника. Это позволит сделать из облигации один из главных биржевых инструментов рынка капитала.

Сотни лет развития и постоянного совершенствования облигации привело к появлению четкой классификации этого финансового инструмента.

По виду эмитента существуют государственные, муниципальные и корпоративные облигации (облигации предприятий). Физлица облигации не выпускают, в отличии от векселей и простых долговых расписок.

По способу получения дохода — дисконтные и процентные.

Эмитент бумаги обязан отдать (по истечению срока обращения), конечному владельцу номинальную стоимость («тело») каждой облигации плюс процентный доход (купон). Это для процентных бумаг. Для дисконтных — только номинал. Доход по ним — размер дисконта, разницы между ценой приобретения и ценой погашения.

Вот и вся «облигационная арифметика». Если очень крупно.

Облигация в России. Основные вехи

Эволюцию облигации достаточно наглядно (и интересно) можно проследить на российском примере. До 1917 года она повторяет аналогичные процессы в зарубежных странах. А после 1917 — просто поучительна.

«Предоблигационный» период

До середины XVIII столетия царский престол не особенно напрягался по части деликатности при проведении внутренних заимствований. Проводились заурядные реквизиции и принудительные займы. Обычный, плохо прикрытый грабеж. Его объектами (горе-кредиторами) поневоле становились монастыри и частные лица. Состоятельные и не очень. О платежной дисциплине молодое российское государство имело очень смутное представление. Кредиты отдавались редко, как правило не в срок и с большой неохотой.

Излишне говорить, что таких заемщиков на международных рынках никто не ждал. Петр I, Елизавета Петровна и Екатерина II в самом начале своего царствования предпринимали робкие попытки подзанять немного денег в Западной Европе. Но — тщетно.

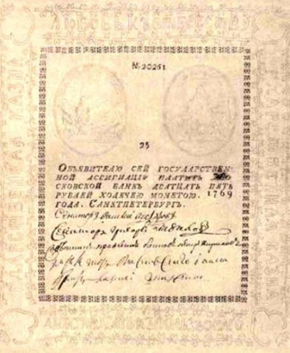

В период зрелого правления Императрицы Екатерины II произошла финансовая революция. В 1769 году в стране впервые появились бумажные деньги — ассигнации. Вначале их было совсем немного, всего несколько процентов от общей денежной наличной массы, наряду с серебряными и медными монетами. Потом ассигнаций, конечно, напечатали вдоволь и сразу обвалили их покупательную способность.

Как бы там ни было, введение купюр и усиление роли Империи на международной арене позволили Екатерине провести ряд успешных займов за рубежом. Разместить «еврооблигации» россиянам тогда не удалось. Внешние кредиты привлекались через посредников — голландских банкиров.

Дела шли неплохо и к концу своего пребывания на троне Екатерина накопила свыше 200 млн рублей внутреннего и внешнего госдолга. Эту немалую сумму сиятельная обрусевшая немка с удовольствием «повесила на шею» своему преемнику Павлу I.

Российские облигации 1809-1917

Время полноценных российских гособлигаций пришло в 1809 году. На престоле — Александр I. В Европе — пожары наполеоновских войн. Дерзкий корсиканец крушит на полях сражений армии европейских монархов. Пахнет большой франко-русской войной. На таком тревожном фоне в Российской империи проводится первое размещение государственных облигаций. Номинал — от 1000 рублей ассигнациями образца 1769 года. Ставка — 6% годовых, срок — 7 лет. Общий объем эмиссии — 100 млн рублей. Серьезный выход на рынок капитала.

Первые российские гособлигации, 1809 г.

Первые российские гособлигации, 1809 г.

Итог — провал. Полный. Размещено менее 3% от плана. «Гора родила мышь».

1812 военный год. Попытка № 2. Царские андеррайтеры учли уроки трехлетней давности и были уже хитрее. Сохранив доходность на прежнем уровне, они резко сократили срок обращения бумаг — до 1 года. Такие себе ГКО, времен Кутузова и Багратиона. Дальше — больше. Императорские финансисты, не уповая на капризный рынок (купят не купят) «просто» рассчитались бумагами по военным поставкам. Это позволило избежать «печать» необеспеченных рублей. Довольно тонко. Правда, популярности займу это никак не прибавило. Но военное положение, понимаете ли. Все средства хороши.

В 1831 году стали выпускаться знаменитые «русские серии» . Ставка — 4,32% годовых. Первоначальный срок 4 года, с 1840 г. - 8 лет. Общая сумма по «сериям» к 1855 г. составила 75 млн руб, к 1881 г. - свыше 210 млн.

До отмены крепостного права в 1861 году, подавляющее количество облигаций в обращении в России были государственными. Цель — финансирование госбюджета. К концу правлений Александра I (1825 г.) 55% госдолга было оформлено процентными бумагами; Николая I (1855 г.) - уже свыше 70%.

В марте 1861 г. публикуются «Манифест» и «Положение об освобождении крестьян...» Александра II. Дремучее крепостничество упразднено.

«Царь-освободитель» за 26 лет абсолютной власти (1855-1881) не только освободил крестьян, но и провел целый феерический каскад глубоких социально-экономических реформ. Одна из них — финансовая 1860-х годов. В 1860-62 гг. создается Госбанк России, а в 1864-68 гг. в структуре Минфина создаются казначейства.

Российская Империя получила мощный толчок в развитии экономики. В различных отраслях стали появляться сотни акционерных обществ (АО). Они стали привлекать два вида капитала — акционерный и заемный. В качестве последнего большую роль играют выпуски облигаций.

Одно из направлений финансовой реформы — меры по защите иностранных инвестиций. Предприняты они были настолько грамотно, что западноевропейский капитал, как любят говорить, «рекой» хлынул на молодой российский фондовый рынок. Особой любовью британских, немецких, французских, голландских инвесторов пользовались ценные бумаги российских банков и железнодорожных обществ.

Российское финансовое руководство пошло максимально далеко в режиме благоприятствования иностранцам, разрешив выпускать облигации, номинированные в инвалюте — фунтах, долларах, франках, голландских гульденах и датских кронах.

В 1864 году Императорский Минфин выводит новацию на внутренний рынок госзайма. То, что станет очень привычным для советского гражданина 1970-80-х. Выигрышный заем! Чиновники предлагают освежить скучную покупку долговых бумаг.

Азарт! Выигрыш! Удовольствие!

Примерно такой, хорошо знакомый современнику смысловой ряд, выстраивают андеррайтеры первого выигрышного займа эпохи Достоевского. Срок обращения 60 (!) лет (до 1924 года, однако), ставка 5% годовых. Дважды в год царский Кабинет министров проводит не только выплату купонов, но и тираж выигрышей. 300 призов деньгами. Общая сумма 0,6 млн рублей.

Билет выигрышного займа 1864 года

Билет выигрышного займа 1864 года

Далеким предкам «партнеров МММ» дух азарта был не менее близок. В течение всего одного года курсовая стоимость билета выигрышного займа взлетела в 10 (!) раз — с номинальных 100 до 1000 рублей. Вдохновленный успехом, Минфин размещает в 1866 году аналогичные облигации на те же 100 млн рублей. Тот же успех.

Как-то России не очень везет с подлинными реформаторами. В том смысле, что многие уходили из жизни не естественным путем. Так случилось и с Александром II.

13 марта 1881 года. Около 14.25. Петербург. Набережная Екатерининского канала. Народоволец Игнатий Гриневицкий приближается к государю и взрывает бомбу. Александр II уходит из жизни в 15.35. Гриневицкий около 22.00 того же дня.

Другой «облигационной новеллой» XIX века стал выпуск в 1883 г. бумаг, не требующих погашения эмитентом (Минфином) номинальной стоимости. Бумага без срока - рента. Принцип прост. Вы вносите посильную сумму (покупаете ренту) и имеете раз в год 6% годовых от Правительства на вложенный капитал. А это — немало. Очень немало. Можете подарить, завещать, продать свою ренту.

Те, кого будет мучить вопрос возврата основой суммы долга (величины ренты) эмитентом могут обратится к участнику фондовой биржи. На ней государство периодически выкупало (погашало) рентные облигации. Новый инструмент стал популярен и любим, как госфинансистами, что вполне понятно, так и инвесторами — рантье. Любовь последних, как-то менее очевидна, но — что было, то было. Видать, степень доверия к Минфину Его Величества была несколько выше, чем к аналогичному учреждению в СССР. Кстати, у слова «рантье», как нетрудно догадаться, французские корни (rentier), и оно имеет прямое отношение к другому французскому термину — rente (рента).

Пик своего развития рынок ценных бумаг России достиг к 1913-14 гг. А дальше... Дальше началась совсем другая история.

Облигация в Советской России и СССР

Первая Мировая война, февральская и октябрьская революции смели все намерения архитекторов отечественного фондового рынка. А какими грандиозными они были! Какое предполагалось устойчивое и поступательное развитие! Например, были выпущены царские бумаги с погашением в 1960 году.

Но, воистину: «Если хочешь рассмешить Бога - расскажи ему о своих планах».

В первые месяцы Советской власти, в январе 1918 года ВЦИК издает декрет, согласно которому аннулируются обязательства по всем внутренним и внешним заимствованиям царского и временного Правительств. Ленинский, революционный дефолт - «Кому я должен — всем прощаю». Жестко, но нельзя не отметить, честно. По-пролетарски. Одним махом. И никаких иллюзий.

Окончательно фондовый рынок «добил» декрет уже СНК (Совета народных комиссаров — первый вариант советского Правительства) в 1920 году. Правда, на некоторые отступления от революционной целесообразности большевики закрывали глаза. Так, до конца 1922 года бумаги отмененных займов использовались в качестве дензнаков РСФСР,

В 1921/22 — 1927/28 годах в СССР - Новая экономическая политика (НЭП). Партия согласилась на возврат рыночных отношений и элементов частной и кооперативной собственности. Тут уж без ценных бумаг никуда.

В 1921 году создается Госбанк РСФСР, ставший основой для учрежденного в 1923 г. Госбанка СССР. В 1922 году проводится денежная реформа. Вместо всяких фантиков, в обращение вводится советский золотой червонец. Далее — новые советские рубли, из расчета 10 рублей = 1 червонец. Один червонец мог свободно обмениваться на 7,74 грамма чистого золота. За рубли можно было получить и инвалюту. Например, 1 американский доллар можно было купить за 1,94 того советского рубля (0,194 червонца).

Возобновилось создание АО. Акционировались не только промышленные и торговые предприятия, но и банки. В числе акционеров могли быть даже иностранные инвесторы. Крупным промобъединениям — трестам были разрешено выпускать облигации. Особенное распространение получили «сахарные» и «хлебные» облигации. Бумаги номинировались в пудах хлеба или сахара. Продавались за деньги, погашение — деньгами или продуктом, на выбор собственника.

Возобновилось создание АО. Акционировались не только промышленные и торговые предприятия, но и банки. В числе акционеров могли быть даже иностранные инвесторы. Крупным промобъединениям — трестам были разрешено выпускать облигации. Особенное распространение получили «сахарные» и «хлебные» облигации. Бумаги номинировались в пудах хлеба или сахара. Продавались за деньги, погашение — деньгами или продуктом, на выбор собственника.

Справедливости ради, надо отметить, что полноценного рынка ценных бумаг коммунисты не воссоздали. Им это было не нужно. Бумаги имели ограниченное хождение, вторичного рынка почти не было.

Именно в период НЭПа, Советское государство занялось любимым делом — выпуском облигаций внутреннего займа. После «похорон» Новой экономполитики это был единственный вид ценной бумаги, доступный советскому гражданину. Часто «доступный» поневоле. На много десятков лет, до самого развала «Великого и могучего», Настоящей ценной бумагой советскую облигацию назвать было очень трудно. Но как говорил товарищ Сталин товарищу Фадееву (есть такая версия): «Других писателей у меня для Вас нет», не было для трудящихся СССР и других ценных бумаг.

Первый внутренний заем был размещен в год проведения денежной реформы в 1922 г. Срок погашения — свыше 11 лет. Привязка номинала, доходов и выигрышей — к золотым рублям.

К 1930-ым Советский Союз выстроил целую розничную финансовую империю — Государственные трудовые сберегательные кассы СССР. Одно из предназначений Гострудсберкасс — обслуживание облигаций госзайма для физлиц.

К 1930-ым Советский Союз выстроил целую розничную финансовую империю — Государственные трудовые сберегательные кассы СССР. Одно из предназначений Гострудсберкасс — обслуживание облигаций госзайма для физлиц.

И началась добровольно-принудительная карусель внутренних облигационных заимствований, оформленных гособлигациями. На займы/облигации заставляли подписываться за счет зарплаты, сроки погашения все время оттягивали. Одни выпуски заменяли другими. Такая себе, «рента» по-советски.

Выпуск внутренних долговых госбумаг не прекращался даже во время Великой Отечественной. СССР выпустил четыре займа на 20 лет под 4% годовых. 13% от общей суммы финансовых расходов страны на войну (551 млрд рублей) было профинансированы физлицами через покупку облигаций. В 1948 году проводится конверсия всех гособолигаций, выпущенных до 1947 года. Держателям обменяли три старые облигации на одну новую. И никаких «живых» денег.

Фактически, Союз скатился к методам доекатерининской России. Принудиловка и по факту - реквизиции - конфискации.

В 1957 году, поглядев внимательно на текущую ситуацию с внутренним долгом, Хрущевское Правительство приняло решение перенести все выплаты на 1977 год и далее. Вполне логично, ведь в 1980 году уже должен наступить коммунизм. Новый общественный строй без проклятых денег.

В 1982 году стало ясно, что с приходом коммунизма что-то не сложилось. И советский Минфин размещает трехпроцентный выигрышный заем. Бумаги номиналом 100 рублей свободно продаются и выкупаются в сберкассах. Доход — только выигрыши. Вся страна покупает по определенным датам газету «Известия» и внимательно изучает длинную таблицу розыгрышей. От нескольких рублей — до авто.

На последнем вздохе, в 1990 году СССР выпускает целевые товарные облигации, погашение по которым планировалось дефицитным товаром — телевизорами, стиральными машинами, СВЧ-печами и... О! Предел мечтаний строителя коммунизма — автомобилями ВАЗ. Но в 1991 году Советский Союз ушел в небытие. А вместе с ним и дефицитные призы.

Новая Россия и ГКО

В самом начале своей истории, демократическая Россия «с огоньком» стала строить новый рынок государственных заимствований. Главный «шедевр лихих» 1990-х — инструмент с названием из трех букв - «ГКО». Государственные краткосрочные облигации.

«Основные условия выпуска бескупонных ГКО РФ» были утверждены Постановлением Российского Правительства 08.02.1993 г. Сроки погашения — от нескольких месяцев, до года. Бумаги — дисконтные. Доход равен разнице между номиналом и ценой покупки. Номиналы ГКО менялись следующим образом. 1993-94 гг. - 100 тыс. рублей, 1994 — декабрь 1997 г. — 1 млн, с января 1998 г. - 1 тысяча новых, деноминированных рублей.

Простой, понятный и удобный инструмент. Основные параметры выпуска — доходность или цена продажи легко могут быть рассчитаны школьником-восьмиклассником, знакомым с азами алгебры.

Вначале рынок был вяловат. Инфляция исчислялась десятками процентов, вход для иностранцев был закрыт. Потом, инфляцию поприжали, сняли ограничения для инвесторов-нерезидентов и тут «такое началось»!

Спекулировать на госбюджете бросились все, кто мог позволить себе выйти на первичный рынок госзаимствоаний. Одних только чиновников высшего ранга, не имевших никакого служебного (тем более — морального) права заниматься такими операциями, насчитали почти 800 душ. Только ленивый не заработал больших денег на пирамиде ГКО в середине 90-х. И вплоть до «черного понедельника» 17 августа 1998 года, когда Премьер Сергей Кириенко вышел к микрофону и с бледным (во всех смыслах) лицом сообщил о техническом дефолте по ГКО-ОФЗ (купонная бумага Минфина).

Доходность ГКО накануне заявления С. Кириенко достигла 140% годовых. Объем рынка — около 273 трлн (!) «тех» рублей. После слов «бравого» Премьера и бывшего комсомольского функционера, «простой и понятный» рынок ГКО рухнул. Россия вошла в полосу тяжелейшего финансового кризиса.

Три буквы «ГКО» — стало символом авантюрной и бездарной бюджетной политики отечественного Минфина постсоветской России.

Одним из символов «лихих» 90-х.