Market History

Market History «Мы верим в Голдман Сакс»

перефраз надписи на реверсе однодолларовой купюры IN GOD WE TRUST

из книги американского экономиста Джона Кеннета Гелбрейта

Вступление. Как важно иметь правильного зятя

Чем хорош семейный бизнес? Свои люди, риск быть обманутым компаньоном сведен к минимуму.

Чем хорош семейный бизнес? Свои люди, риск быть обманутым компаньоном сведен к минимуму.

На кого опирались основатели крупнейших финансовых и промышленных династий? На сыновей. Хорошо, когда они есть. У Майера Амшеля Ротшильда (Бауэра) их было пятеро - «пять пальцев единой руки». Для того чтобы «сделать ставки», у Джозефа Патрика Кеннеди остались только двое — Джек и Бобби. У Джона Дэвисона Рокфеллера-старшего— всего один, тоже Джон Дэвисон. У Джулиуса н Моргана тоже один. Зато какой — Джей Пи Морган!

А у эмигранта-еврея из Германии Маркуса Голдмана была дочь. Младшая дочь Луиза. А еще у Маркуса было дело — брокерская контора в Нью-Йорке. Вот чего у Голдмана не было, так это поддержки хорошего и надежного компаньона. Бизнес расширялся, годы шли и партнер для Маркуса, которому исполнилось уже 60, был критически необходим.

И в 1882 году Маркус Голдман сделал свой выбор. Выбор, определивший «лицо» инвестиционного бизнеса США (и во многом, всего мира) в ХХ веке.

Зять, муж Луизы — Сэмюэл Сакс. Вот, кто был нужен Маркусу. Бывший владелец магазина одежды в Филадельфии, покинувший Германию в огне революции 1848 года, старик Голдман умел разбираться в людях. Он разглядел в Сэмюэле не только соратника по бизнесу, но и наследника, того кому он сможет оставить то, что впоследствии деловой мир будет называть кратко и просто The Firm – «Фирма».

Маркус Голдман и Сэмюэл Сакс. Начало

Март 1848 года. В раздробленной на небольшие государства Германии — революция. 15-19 марта в Берлине происходят столкновения, приведшие к жертвам. Страна уже никогда не будет прежней.

Март 1848 года. В раздробленной на небольшие государства Германии — революция. 15-19 марта в Берлине происходят столкновения, приведшие к жертвам. Страна уже никогда не будет прежней.

Революция — это всегда выбор. В 1848-49 годах перед выбором были поставлены немцы. Принимать события и оставаться или уехать? Если, конечно, есть такая возможность. 27-летний Маркус Голдман полагает, что надо искать счастья за океаном.

Первая профессия нового американца Маркуса — коммивояжер. Хватка у Голдмана была, и в 1850 г. он оседает в Филадельфии и открывает магазин одежды. Пора обустраивать личную жизнь. Молодой человек знакомится с девушкой по имени Берта и (о чудо!) тоже по фамилии Голдман. Очень удобно — не нужно брать фамилию мужа. Берта приехала искать счастья в Новом Свете из Баварии. Надо было покинуть Германию, чтобы соединить судьбы в Америке. Обычная эмигрантская история.

К 1860 году у Маркуса и Берты уже было пятеро детей. Дела Голдмана шли в гору. Он обзавелся недвижимостью и прочим имуществом. Постепенно Маркус стал понимать, что Филадельфия не тот город, где он сможет по-настоящему реализоваться, как бизнесмен.

Нью-Йорк. Конечный пункт прибытия американского предпринимателя с амбициями. И в 1869 году Голдманы перебираются в деловую столицу США. Маркус начинает заниматься самым перспективным, по его мнению, бизнесом. Ценные бумаги. Вот где серьезные деньги. М. Голдман открывает брокерскую контору.

Первые клиенты Маркуса — ювелиры. Первые ценные бумаги — векселя (долговые расписки) их клиентов. Голдман выходит на годовой доход в четверть миллиона. Совсем неплохо по тем временам.

До 1882 года Маркус работал без партнеров, такой себе «одинокий волк». А в 1882-ом произошли события, описанные во вступлении. И родилась фирма M. Goldman & Sachs. Или просто «Фирма». Голдмана не остановило отсутствие денег на вступительный взнос у Сэмюэла Сакса. Маркус одалживает их зятю. Интересно, что семья Саксов породнилась с Голдманами еще до брака Луизы и Сэмюэла. Старший брат Сэма — Джулиус также был женат на одной из дочерей Маркуса и Берты.

Оборот созданной Фирмы $30 млн и через три года к Голдману-старшему и С. Саксу присоединяются новые родственники: сын Маркуса — Генри и еще один зять, Людвиг Дрейфус. Компания претерпевает, выражаясь современным языком, ребрендинг. Теперь это - Goldman, Sachs & Co.

В 1904-ом Маркус Голдман уходит в лучший мир. У руля предприятия становится Сэмюэл Сакс. Он руководит GS до Краха-1929 и начавшейся за ним Великой депрессии. На рубеже веков у Goldman Sachs имя крепкого игрока на фондовой бирже. Клиентам Фирма предлагала управление денежным средствами, консалтинг в области слияний и поглощений.

Goldman Sachs 1906-1969. Вейнберг и Леви

В 1900-ые GS начинает играть одну из главных ролей на возникшем рынке первичного размещения акций (IPO). Со временем, андеррайтинг станет визитной карточкой Фирмы.

В 1906-ом Goldman Sachs проводит крупнейшее IPO того времени — первичную подписку на акции универсального магазина (department store) Sears, Roebuck & Co.

GS активно привлекает лучших выпускников элитных бизнес-ВУЗов, став пионером в таком кадровом подходе. В будущем это не раз выручит Goldman. В 1909 году внимание руководства привлек молодой человек по имени Сидни Вейнберг. Один из партнеров Фирмы посоветовал Сидни не бросать учебу в области финансов и даже оплатил его образование в Нью-Йоркском и Колумбийском университетах.

GS активно привлекает лучших выпускников элитных бизнес-ВУЗов, став пионером в таком кадровом подходе. В будущем это не раз выручит Goldman. В 1909 году внимание руководства привлек молодой человек по имени Сидни Вейнберг. Один из партнеров Фирмы посоветовал Сидни не бросать учебу в области финансов и даже оплатил его образование в Нью-Йоркском и Колумбийском университетах.

Выпускник показал недюжинные способности в инвестбизнесе. С 1927-го — он партнер Фирмы, а с 1930 руководитель. А это дорогого стоило в то очень непростое время. Возглавлял Goldman Sachs Вейнберг целых 39 лет — до 1969 года.

Сидни стал человеком, который спас предприятие Голдмана и Сакса, проведя его через бурные 30-ые. Помог ему в этом верно выбранный курс. Вейнберг сворачивает активную биржевую деятельность и переходит к инвестиционному банкингу. При нем в Фирме организуются подразделения по финансовому анализу, работе с муниципальными облигациями и арбитражным операциям. В числе ее клиентов, такие легенды американского бизнеса, как Ford Motor Company.

В 1950-ые в GS восходит новая звезда — Гас Леви. Гас — трейдер и в Фирме возобновляется конкуренция между трейдерским и инвестбанковским направлениями. Последнее курирует лично С. Вейнберг.

В 1969 Леви теснит Вейнберга на капитанском мостике Goldman Sachs и окончательно формирует современную агрессивную философию компании - «Будь жадным в перспективе». Если на долгосроке маячит верный крупный доход - «боец» Фирмы не имеет права обращать внимание на временные потери, неудачи и издержки. Он должен видеть цель и рваться к ней, несмотря ни на что. И «рвать» всех и все, что мешает или просто замедляет его движение. Вариант девиза Никколо Макиавелли «Цель оправдывает средства», применительно к фондовому рынку.

Вооруженная такой идеологией, Фирма стала одной из самых совершенных cash-машин на Уолл-стрит, достигнув не только головокружительных высот, но и став участником главных скандалов в американском инвестиционном бизнесе ХХ — начала XXI века.

Goldman Sachs не проигрывает

Как-то так сложилось, наверное, не всегда вполне объективно, что история развития Goldman Sachs часто подается, как история, скажем деликатно, неоднозначных ситуаций, основным действующим лицом которых стала Фирма. Получается некая излишняя демонизация компании. Для таких, как GS, придумали даже специальное название. «Банкстер» - банк-гангстер.

Одно из изданий так высказалось по этому поводу: «Goldman Sachs, выходцы из которого образуют целый класс в высших эшелонах власти экономической Америки (и далеко не только, добавим Америки), - традиционный объект для подозрений во всевозможных заговорах против простых американцев и всего мира».

Самое обидное, для неудачников, для проигравших, для обманутых (как хотите назовите) — то, что GS никогда, никогда не было в числе лузеров. Начиная с Великого Краха 1929 и заканчивая финансовым кризисом 2007-08 гг. Почему? Отдельный вопрос, требующий каждый раз отдельного ответа. Но принцип Too big to fail «Слишком большой, чтобы упасть», в отношении Фирмы работает (и работал) железно.

Goldman Sachs и инвесттрасты 1920-х

«Ревущие» 1920-ые - «золотой век» большого американского «бычьего рынка», Индекс Доу-Джонса растет на десятки пунктов в год и на сотни за несколько лет. Биржевая лихорадка пришла на смену золотым и охватила всю Америку. Рассуждают об акциях и торгуют ими все: от разносчиков пиццы и газет, от чистильщиков обуви и официантов — до мультимиллионеров и суперигроков, легенд Уолл-стрит. Самое распространенное чтиво в трамваях — сводки с NYSE.

Как войти в рынок, имея на руках всего пару баксов? Механизм взаимного инвестирования. Говоря современным языком — взаимные, паевые инвестфонды. Профессиональные торговцы регистрируют инвестиционные фонды и выводят на рынок ценные бумаги — инвестсертификаты. Маленькие денежные ручейки образуют большие общие (взаимные) «кошельки», средства которых профучастник вкладывает в финансовые инструменты.

В США образца 20-х, роль инвестфонда выполняли инвесттрасты. Критические исследователи деятельности GS утверждают, что Фирма под ширмой семейства инвестиционных трастов выстроила банальную пирамиду.

В США образца 20-х, роль инвестфонда выполняли инвесттрасты. Критические исследователи деятельности GS утверждают, что Фирма под ширмой семейства инвестиционных трастов выстроила банальную пирамиду.

Первым трастовым проектом от Goldman Sachs накануне Краха-29 стал «Голдман Сакс Трэйдинг Корпорэйшен». Размах впечатлял. Корпорация выпускает 1 млн (!) акций, номиналом $100 каждая. Одним движением Фирма сняла с рынка свыше $100 млн «народных средств». Но не по сто долларов за акцию. Ну что вы, совсем нет. 90% эмиссии выкупается связанными с GS структурами. Имитируется рост курса и публике бумаги достаются уже по $104 за штуку. «Четыре лимона баксов» - просто из воздуха. Классический пример манипуляции рынком.

Потом очередной выкуп и очередная продажа... Тренд загоняется «на потолок».

Часть вырученных средств вкладывается в создание нового траста. Теперь это - «Шенанду Корпорэйшен». Снова «миллионный» выпуск акций. Прокручивается тот же алгоритм и на выходе - Траст № 3 « Блю Ридж Корпорэйшн». Из 7,25 млн акций «Блю Ридж» 6,25 млн принадлежат «Шенанду». Goldman Sachs инвестирует «в себя», открывая новые и новые структуры, взвинчивая курс своих бумаг и вовлекая в орбиту все больше вкладчиков. Расчеты с участниками проводятся средствами новых «инвесторов» — вам это ничего не напоминает?

Конец близок и понятен... Самое печальное состоит в том, что даже вложения только в «голубые фишки» накануне 24.10.1929 (без пирамидостроения) были обречены на перегретом рынке на провал. Но «трастовые» схемы не давали никаких шансов их участникам, ни единого. Более того, они приближали Крах... Ряд экономистов усматривают в трастовой индустрии Уолл-стрит 20-х главную причину «Черного октября».

Goldman Sachs и пузырь доткомов

Прошло 70 лет...

Прошло 70 лет...

Мир изменился. Радикально. Авиалайнеры легко перелетают океаны, «космические корабли бороздят просторы Вселенной», побеждены многие, казавшиеся ранее неизлечимыми болезни.

То, на что при прежней динамике развития технологий, человечество потратило бы сотни и сотни лет, в ХХ веке было преодолено единым рывком. Как будто новая цивилизация вдруг сменила прежнюю.

Одним из самых ярких символов научно-технического прорыва конца прошлого века стал небольшой ящик с монитором и клавиатурой.

Компьютер. А затем и всемирная сеть — интернет, кардинально поменяли образ, ритм и пульс жизни землян. Они стали другими.

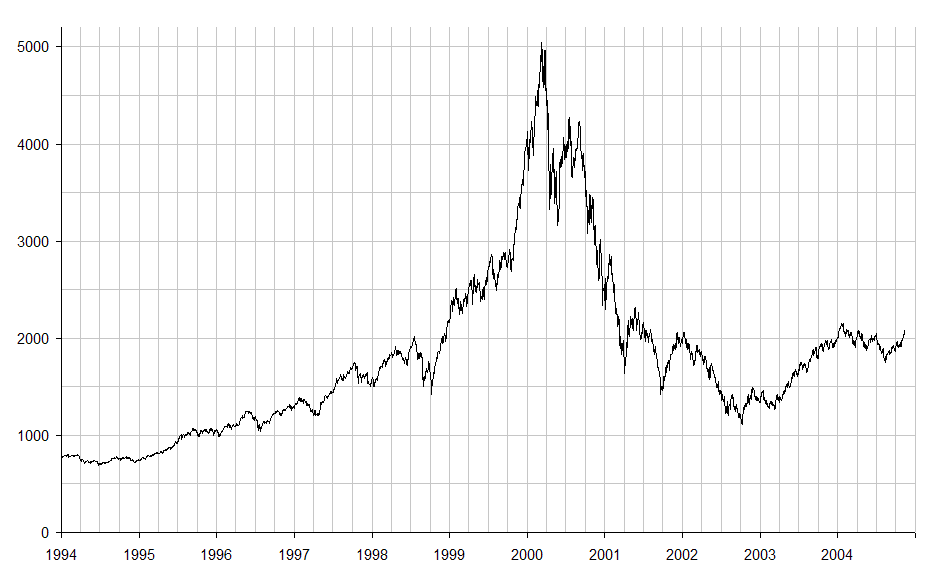

На фондовом рынке 1996-2002 гг. компьютеризация и «интернетизация» нашли причудливое отражение в виде «пузыря доткомов». Goldman Sachs не стоял в стороне.

Фирма стала андеррайтером № 1 по выводу высокотехнологичных компаний на биржевую публику. Были явные успехи — Microsoft и Yahoo. Непререкаемые лидеры отрасли — гордость нового поколения корпоративной Америки на стыке тысячелетий.

А были... В 1997 году треть компаний «.com» на момент проведения IPO показывали убытки. В 1999 GS выводит на подписку почти полсотни доткомов, в том числе и откровенные в недалеком будущем провалы - eToys и Webvan. 14 из 18 интернет-компаний проводят первичку начала 2000 г. с отрицательным финрезультатом.

Требования инвесторов к периоду прибыльности компаний на дату их вывода на биржу (своего рода, предохранитель от убыточных вложений) снижались в такой последовательности: 3 года — 1 год — 1 квартал — 0. Вскоре вопрос о прибыли вообще перестал подниматься. Зачем? По мнению доткомовских гуру, наступила новая постиндустриальная интернет-эпоха. Теперь все будет по-другому. В том числе и оценка инвестиционной привлекательности объекта. Для стартапа прибыль вторична, а первичным является, например, потенциальная доля сетевой аудитории.

Goldman Sachs работал, как упаковочная фабрика. Он заворачивал в красивую модную обертку новый «.com» и выкладывал его «на прилавок». Работали «без праздников и выходных». Продукция разлеталась, как горячие пирожки в студенческом буфете.

Ну а почему нет? Публике нравилось. Конечно, конечно публика не все знала. А хотела ли она знать ВСЕ?

А вот платить она была готова. Курсы акций приняли иррациональный характер. Средняя цена размещения интернет-компании через Голдман в 1999 г.в 3,8 раза превышала цену предложения. Конкуренты-андеррайтеры показывали неплохие, но более скромные показатели. Они смогли задрать цены «только» в 2,8 раза. Даже только это должно было насторожить инвестора. Куда там! На Уолл-стрит шел всемирный интернет-праздник с бесконечными распродажами.

Похмелье наступило холодным мартом 2002 года. Последним днем фиесты стала пятница 10 марта. А в понедельник 13 марта (таки не счастливое число) «лавочка» закрылась, «официанты стали убирать со столов», а задержавшихся «гостей вечеринки» попросили заплатить по счетам. Попросили настоятельно.

15 марта индекс NASDAQ Composite снизился почти на 11% относительно пика 10.03.2002. 1 ноября он перешел «в крутое пике», обвалившись уже почти наполовину. А 3 сентября того же тяжелого 2002 года, высокотехнологичный «рынок новой эпохи» сжался более, чем на ¾. По ряду оценок это соответствует потери $5 трлн. И это только на NASDAQ.

Goldman Sachs, как обычно, вышел «сухим из воды». А что? Он просто предлагал и зарабатывал комиссионные, как старый Маркус Голдман в своем филадельфийском магазине готового платья, до занятия ценными бумагами. Не нравится — не берите. Взвешивайте свои силы. Входите в детали. Ничего личного...

Но в целом, получилось не очень красиво. Всплыла куча нехороших фактов. Взятки топам продвигаемых компаний. Причем почти каждой компании, которую Фирма выводила на IPO. Цель — подвязать клиента под GS. Выплата десятков миллиардов бонусов и премий сотрудникам Фирмы в период 1999-2002 гг. Примерно по $350 тыс в год на одного работника. И смешной штраф от SEC в $110 млн. «за продвижения и манипуляции».

Все это плохо пахло. И стало первыми кирпичиками в основание движения «Захвати Уолл-стрит» через 10 лет. Люди начинали косо смотреть на банкстеров.

Goldman Sachs и американская ипотека

Американская недвижимость — что может быть надежнее? Золото, бриллианты, произведения искусства признанных гениев? Ряд можно продолжить. И в первых позициях — обязательно дом или квартира в США, где-нибудь в Калифорнии или Флориде. С видом на океан. Мерный шум прибоя и гнущиеся под свежим бризом верхушки пальм. Белоснежные яхты у причалов. Мечта. Американская.

Американская недвижимость — что может быть надежнее? Золото, бриллианты, произведения искусства признанных гениев? Ряд можно продолжить. И в первых позициях — обязательно дом или квартира в США, где-нибудь в Калифорнии или Флориде. С видом на океан. Мерный шум прибоя и гнущиеся под свежим бризом верхушки пальм. Белоснежные яхты у причалов. Мечта. Американская.

Так думали многие, если не все. Такую теоретическую надежность очень просто формализовать в финансовые инструменты. А значит — пузырь неизбежен. Вопрос: «Когда?»

Пузырь на рынке американской ипотеки надулся и переливался всеми цветами радуги уже в 2006 году. Ну их эти непонятные доткомы, которые нельзя пощупать. Какая-то запись в строке браузера. Красивая картинка на мониторе. Ну и что? Вот недвижимость, совсем другое дело. Тут разберется и простой обыватель. Здесь его не провести.

Цепочка очень простая. Выдается ипотечный кредит, много кредитов, очень много кредитов. Для того чтобы их получить достаточно было просто прийти в банк. Они разбиваются в пулы по тем или иным параметрам. Под каждый пул выпускаются синтетические облигации, выплаты по которым обеспечены потоком от ипотечных заемщиков. Верные ведь деньги. Краткое название облигаций CDO или, в отношении именно ипотечных активов - CMO.

Для тех, кто сомневается (всегда найдутся и такие), финансисты, банкиры и страховщики придумали еще один инструмент — кредитный дефолтный своп CDS. Это страховка от невыплат по долговым бумагам.

И Goldman Sachs вступил в большую игру. Фирма делала деньги по всем направлениям. Клиентам отгружали «тонны» CDO - на буме 2006 года объем продаж составил почти $80 млрд. Главные покупатели — доверчивые пенсионные фонды и страховые компании.

При этом, сам GS с удовольствием ставил против ипотеки и открывал короткие позиции по «сверхнадежным» бумагам, приобретать которые так горячо рекомендовал своим клиентам. Определенно, Фирма что-то знала о «надежности» субстандартных ипотечных займов.

С другой стороны, Goldman активный участник спекуляций с CDS. Портфель дефолтных свопов Фирмы насчитывал не один миллиард долларов. GS предполагал (и не без основания, как показали последующие события), что в случае негативного развития событий государство не оставит в беде таких китов американского страхования, как AIG, и убытки от токсичных CDO можно будет скомпенсировать страховками по CDS. За счет налогоплательщиков. Чтобы ничего не связывало руки, Goldman и другие банкстеры продавили в Конгрессе отмену регулирования инструментов CDS.

Наступил 2007 год. Кто-то первым не заплатил взносы по ипотеке. Первым. Потом появился второй неплательщик, третий и … И летом супернадежный рынок «американской мечты» рухнул. А вместе с ним, конечно и рынки CDO-CMO-CDS.

Последствия были ужасны. Нескончаемые ряды домов с табличками «Sale». Целые кварталы и районы со зданиями-призраками. Только в 2007 году закрылись около 100 американских ипотечных агентств. Крупнейшие - Fannie Mae и Freddie Mac были национализированы. В сентябре 2008 г. «умер» знаменитый Lehman Brothers Не менее знаменитые Bear Stearns и Merrill Lynch поглощены коммерческими банками. Расходы Федерального бюджета на противодействие кризису составили $7 трлн.

А что же Goldman Sachs? Он выстоял. Правда, в «ипотечной мясорубке» даже ему пришлось нелегко. Как ни странно, нашлись «ребята и половчей».

Джон Полсон. Новая звезда Уолл-стрит. Человек поставивший десятки миллиардов против американской ипотеки. Его хедж-фонды вошли в союз с Фирмой и проталкивали на покупателей CDO с завораживающим и напрягающим воображение названием Abacus. Наверное, таинственное слово заинтересовало не только простодушных клиентов, но и Комиссию по ценным бумагам и биржам США, SEC. В итоге, по суду, крайним за распродажу Abacus сделали Фирму и заставили заплатить $550 млн «обманутым вкладчикам». А Гордон Браун, британский премьер припечатал, что он «шокирован моральным банкротством Goldman Sachs».

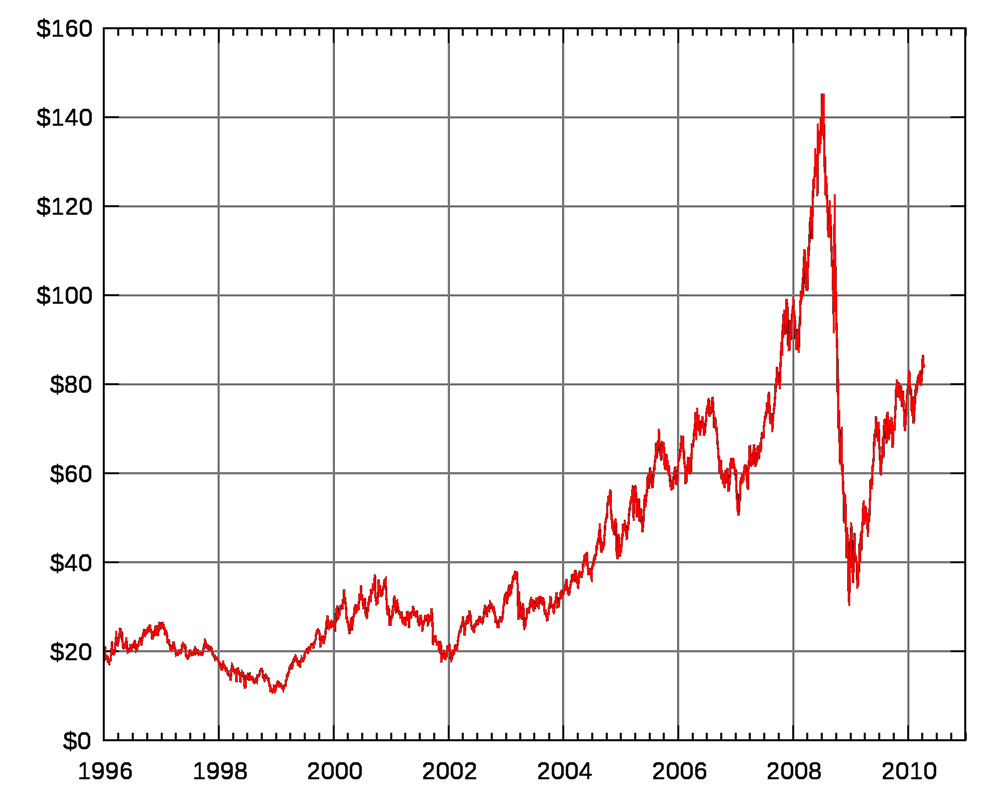

Такой штраф и репутационный урон не прошли мимо внимания «биржевой общественности» и 16.04.2010 курс акций GS съехал почти на 13%. Бывший партнер Дж. Полсон тут же прикупил пакет бумаг Фирмы.

Но что такое полмиллиарда для Goldman? Временные издержки. Не более.

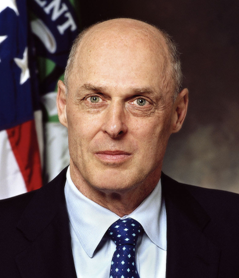

Главное — Фирма выстояла. Фирма ни под кого «не легла». За все заплатил американский бюджет. А платить заставил министр финансов (2006-09) администрации Дж. Буша младшего — Генри Полсон.

Главное — Фирма выстояла. Фирма ни под кого «не легла». За все заплатил американский бюджет. А платить заставил министр финансов (2006-09) администрации Дж. Буша младшего — Генри Полсон.

Совсем не нужно владеть дедуктивным методом Шерлока Холмса, чтобы вычислить место работы Г. Полсона перед 2006 годом. Правильно. Фирма. Первое лицо.

В начале XXI века Goldman Sachs спасла политика подбора персонала, заложенная основателями в первые годы века XX-го. Мудрое Сталинское «Кадры решают все» нашло очередное яркое подтверждение.

Генри Полсон выдает GS щедрое госфинансирование — проводит бэйлаут. Не забыт и страховой гигант, основной эмитент CDS – AIG. $13 млрд из помощи страховщику сразу уходит на счета Фирмы, как выполнение обязательств по CDO, застрахованные через CDS.

На фоне этой суммы $550 млн штрафа, сами понимаете... А подмоченная репутация быстро забывается. У людей, которые желают разбогатеть на фондовом рынке, во что бы то ни стало, как правило, очень короткая память.

Goldman Sachs и нефтяные фьючерсы

После того, как лопнул ипотечный пузырь, финансисты стали осматриваться вокруг в поисках нового. Нравится это или нет, но пузыри (если вам больше нравится - драйверы) — неотъемлемая и очень важная черта фондовых, валютных или товарных рынков. Главное — угадать траекторию в числе первых, и снять максимум прибыли. И отойти в сторону.

После того, как лопнул ипотечный пузырь, финансисты стали осматриваться вокруг в поисках нового. Нравится это или нет, но пузыри (если вам больше нравится - драйверы) — неотъемлемая и очень важная черта фондовых, валютных или товарных рынков. Главное — угадать траекторию в числе первых, и снять максимум прибыли. И отойти в сторону.

Классические бумаги — акции и облигации во многом были дискредитированы двумя предыдущими кризисами: доткомами и ипотекой. Нужно было что-то еще,

Объект был найден довольно быстро. Нефть. Точнее — нефтяные фьючерсы. Искусственно раскачать глобальный реальный рынок черного золота чрезвычайно сложно даже для игроков уровня Фирмы. Если нет серьезных мировых проблем, которые могут привести к резкому снижению нефтедобычи. А таких проблем не было. В нулевые годы, вплоть до начала 2007-го цена плавно, очень плавно выросла до $80 за баррель.

Но плавно, это скучно. Для спекулянтов. Рынок надо как-то вывести из состояния равновесия. За дело принимаются операторы нефтяных фьючерсов. По мнению экспертов, в числе главных идеологов «атаки на нефть» был GS.

С 1930-х рынок товарных фьючерсов жестко регулировался. SEC зорко следила за тем, чтобы объемы торгов контрактами не превышали параметры реального рынка добычи и потребления нефти. С такой уздечкой спекулянтам было очень неуютно. В начале 1990-х, решив, что спустя 60 лет, память о кошмаре Великой депрессии несколько притупилась, активные участники срочного рынка обращаются в Комиссию с просьбой смягчить ограничения.

Фирма сделала это через свою дочку J. Aron. Результат — положительный. В течение ряда последующих лет подобные разрешения получили еще полтора десятка компаний, операторов срочного рынка.

Интерес к нефтяным вложениям подогревали и «нефтяные оракулы» из Goldman Sachs. В начале 2008 года в интервью The New York Times один из них сказал, что если американцы не прекратят покупать прожорливые внедорожники, то цена за баррель вполне может подняться и до $200.

На таком благоприятном фоне спекулянты вторглись на нефтяное поле. За пять лет, с 2003 по 08 годы объемы срочного рынка нефти выросли в 24 раза — до более, чем 300 млрд долларов. В 2008-ом один баррель оборачивался, в среднем 27 раз, прежде, чем достигал конечного реального потребителя. 75% объемов фьючерсов контролировался спекулянтами. В товарном выражении — это около миллиарда баррелей, что превосходило все коммерческие и федеральные стратегические запасы Соединенных Штатов.

Фирма продавала контракты на свой Goldman Sachs Сommodities Index, отслеживающий 24 товарные позиции. Покупатели индекса, все те же, обжегшиеся ранее на «надежной ипотеке», страховщики, пенсионные фонды и другие «институционалы», открывали длинные позиции на долгосрок, Day-Trading-ом они заниматься не собирались, да и не умели.

Курс отреагировал, взмыв ракетой вверх. 6 июня 2008 года баррель дорожает на $10 за одну сессию. А 11 июля установлен локальный максимум в $147. Потом — обвал. В декабре «бочка» стоила уже всего 36 долларов.

Пострадавшие — небольшие инвесторы, клиенты инвестфондов, пенсионеры. Только один Калифорнийский пенсионный фонд имел $1,1 млрд в нефтяных фьючерсах. Но последствия надувания нефтяного пузыря коснулись не только прямых и опосредованных участников товарно-фондового рынка. 100 млн людей в странах третьего мира были поставлены на грань голодной смерти из-за подорожавших (в связи ростом нефтяных цен) продуктов питания.

Заключение

Список событий, участником которых стала Фирма и ее сотрудники длинен и удивителен.

Сомнительная схема Laddering при проведении IPO. Кризисный выкуп акций банков в 2008 году за счет госсредств по программе TARP. Содействие Правительству Греции по долговому урегулированию. Торговля лимитами на выбросы парниковых газов — cap-and-trade. Инвестирование в индексы развития стран БРИКС. Наконец, неоднозначная роль GS в первичной подписке на акции Facebook.

Перечень далеко не полный.

Сегодня Goldman Sachs — финансовый конгломерат, представленный в США и во всем мире девятью десятками офисов.

Исполнительный директор и Председатель Совета директоров – Ллойд Бланкфейн.

Современный GS это:

- капитализация $65 млрд, выручка - $35 млрд, прибыль - $4 млрд (2015-16).

- почти 40 тысяч сотрудников.

- листинг на NYSE (с 1999 г.).

- вхождение в базу расчета индексов Доу-Джонса и S&P500.

Goldman Sachs — инвестиционный «динозавр», в хорошем и не очень смысле этого слова. Из-за размеров и степени влияния на рыночные события, след GS ищут там, где его может и не быть. Но как только происходит громкое событие на фондовом рынке, прорыв или скандал, сразу вспоминают Goldman Sachs. Фирму эмигранта из Германии Маркуса Голдмана и его зятя Сэмюэла Сакса.

Очень интересный исторический экскурс. Спасибо