Григорий Богданов

Григорий Богданов Добрый день. уважаемые читатели.

Мы продолжаем рассматривать позиции, начатые в прошлой статье (если вы не читали ее, обязательно перечитайте исходные данные). Изначально купленная позиция принесла нам определенную прибыль, но поступали вопросы, что делать если позиция не вышла бы в прибыль. Что ж, сейчас у нас как раз солидный откат по позиции и нам предстоит поговорить о дальнейших действиях.

Прежде всего хочу отметить, что несмотря на выход статьи в вечер понедельника, разбирать я буду по скринам, снятым до открытия рынка в понедельник. Я обязательно приведу вам состояние рынка, чтобы вы могли представить о чем идет речь. К сожалению, по личным причинам эта статья не вышла в выходные, заканчиваю я ее только сейчас. Статья по фундаментальному анализу и облигациям также несколько откладывается, но в любом случае их выход неизбежен :)

Мы продолжаем слабое восходящее движение по РТС, которое уже больше переходит в боковое, так что если каких-то серьезных новостей не будет в ближайшее время, то моя позиция по продаже волатильности будет чувствовать себя очень хорошо. Понемногу набирает обороты сезон отчетности, но учитывая очень большую диспропорцию между Сбербанком, Газпромом и другими компонентами индекса, сомнительно, что другая какая-то отдельная история сможет повлиять на ход индекса. Конечно, помним про долларовое влияние, которое мы совершенно не можем спрогнозировать.

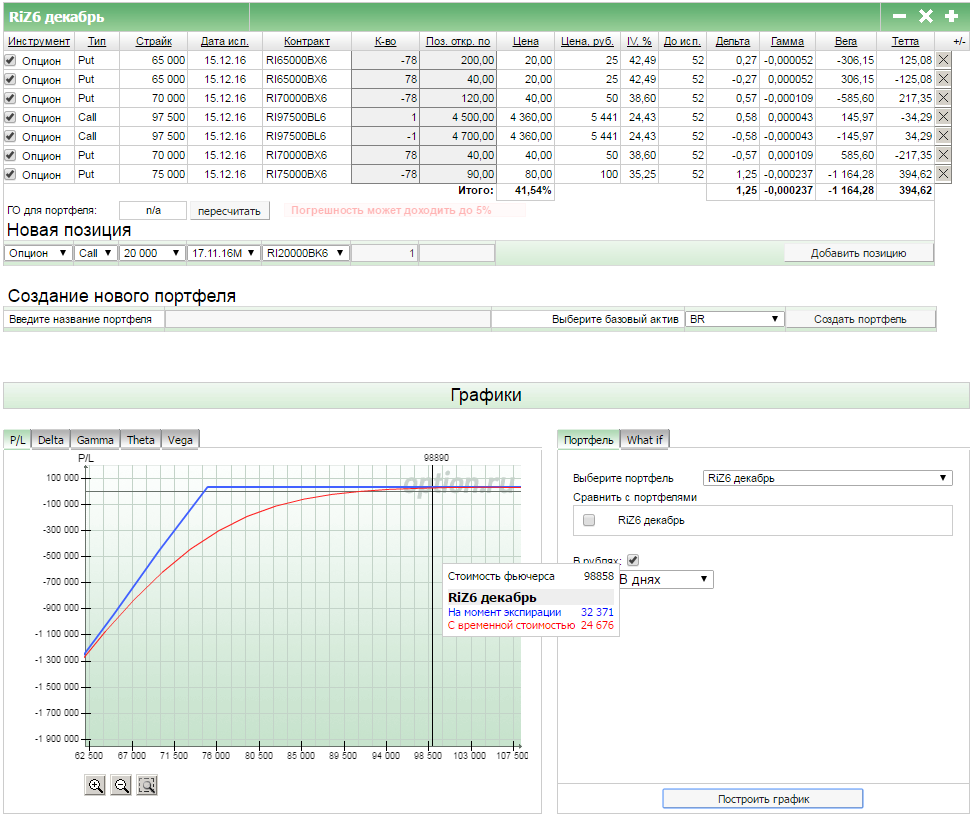

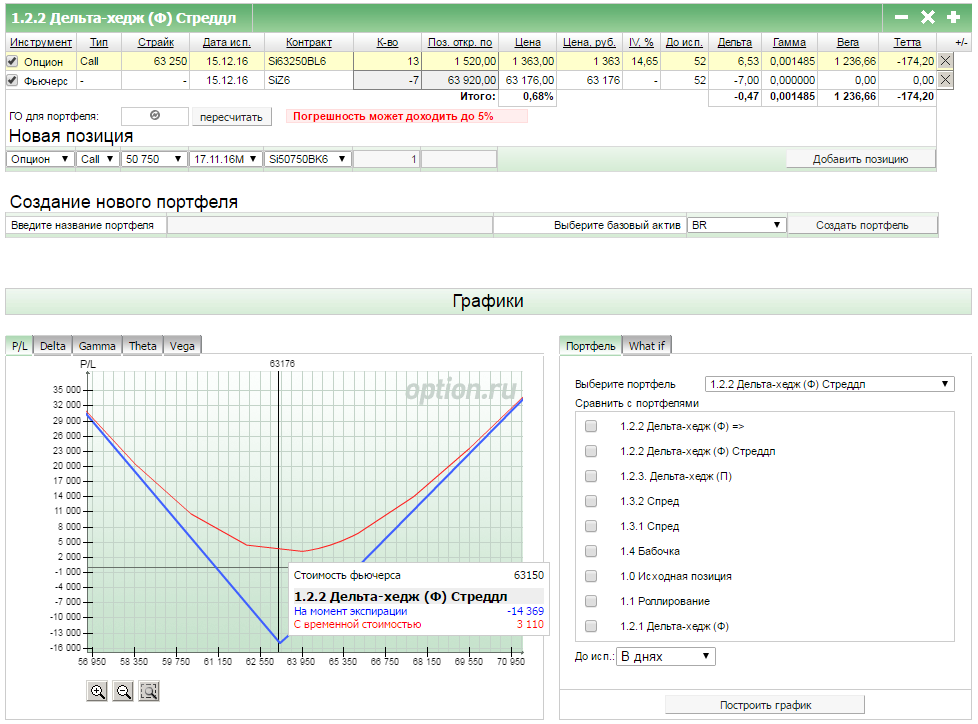

Получив отдачу в 80% от суммы продажи, я наконец роллировал 75й край, но так и не продал ничего вверху. Это уже второе роллирование, которое дает нам позицию до экспирации, поскольку 80% от новой суммы продажи это уже 20 пунктов стоимости. Думаю, я получу их в ближайшем будущем, только в случае очень сильного роста. Я продолжаю держать расстояние в 30 000 пунктов, поэтому как минимум РТС должен себя уверенно чувствовать на 105 000. В целом доходность повысилась до приемлемого размера и что-то менять по данной позиции до декабря я уже не хочу.

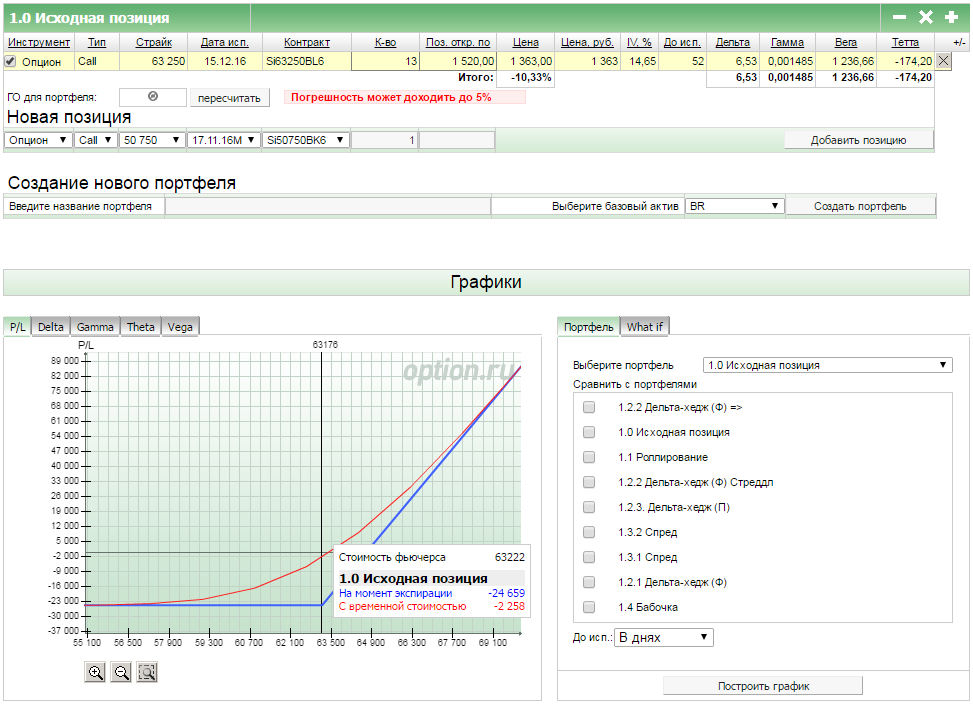

В свою очередь доллар, прогулявшись до 64500, вернулся на исходное положение. Пока он не пошел ниже (не учитываем движение понедельника), по большому счету мы начинали работу со страйка 63250 и снова находимся на нем. Но нужно учитывать, что прошла неделя.

Наша исходная позиция не пострадала от движения, но пострадала от времени и незначительного падения волатильности. И то и другое злейшие враги купленных коллов или путов и здесь они проявили себя во всей красе. Принимаем это во внимание и поскольку с исходной позицией мы никогда ничего не делаем (она нужна нам для сравнения с другими позициями), просто движемся далее.

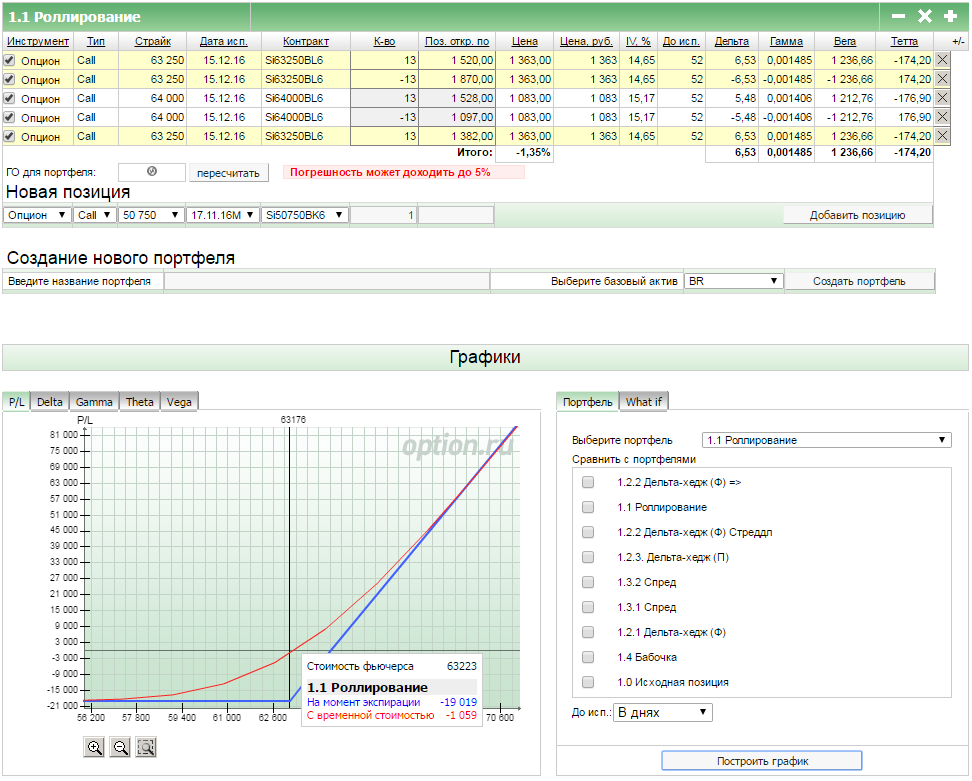

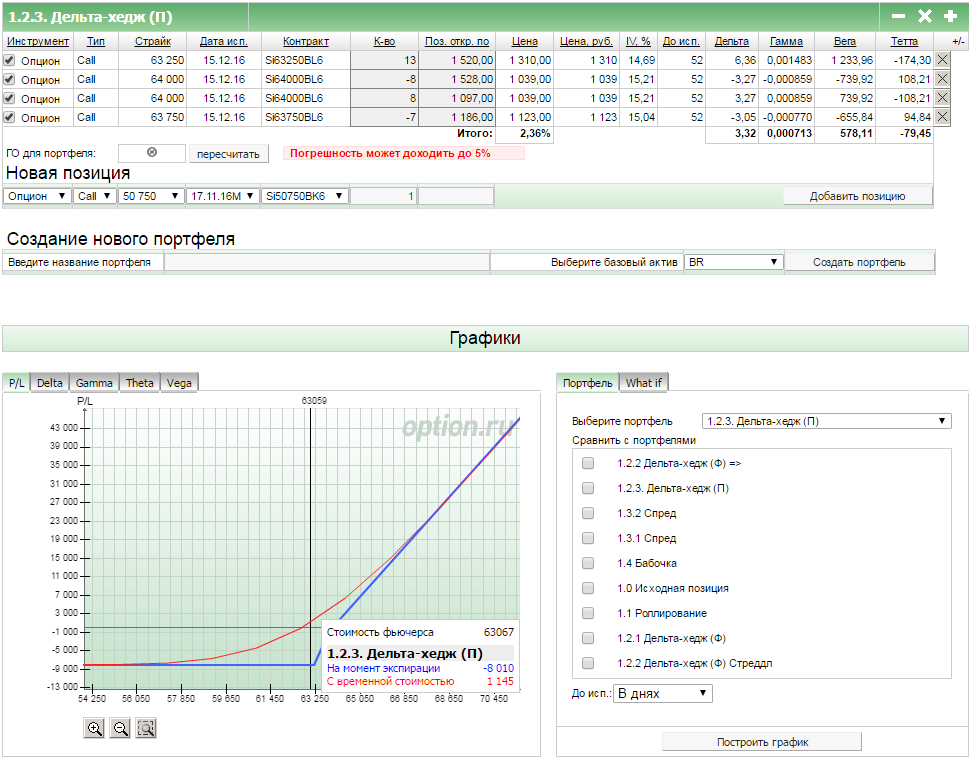

На роллировании у нас закономерный убыток, т.к. мы продолжали стоять наверх и ничем не прикрывались. В итоге новый страйк 64 000 оказался вне денег, плюс тета, плюс падение волы. В рамках данной позиции мы будем роллироваться каждую неделю, хотя в реальных условиях это не обязательно делать. Таким образом, мы снова возвращаемся на страйк 63 250, имея некоторую просадку. Но впереди еще много времени.

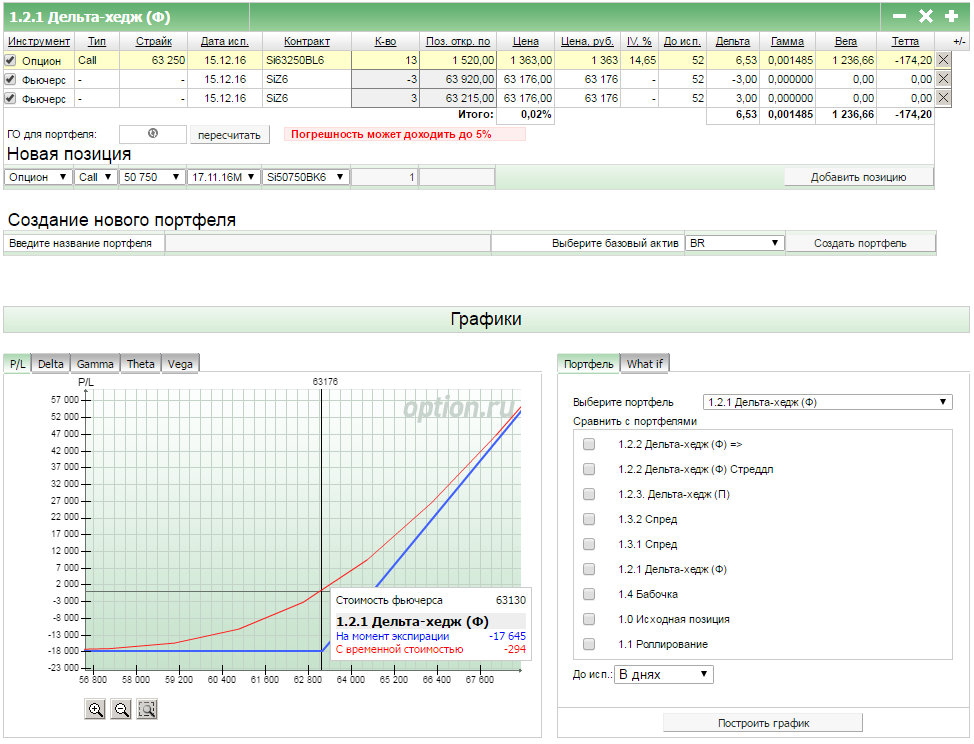

В первом дельта-хедже мы открывали шортовую позцию по фьючерсу так, чтобы дельту заровнять не полностью, а только ее часть. В рамках позиции 1.2.1 мы будем каждый раз продавать определенное количество фьючерсов (на 40-60% от дельты) при росте цены. Пока что мы фиксируем прибыль от шорта, закрыв фьючерсную позицию и ждем следующей недели.

Удачно продав 7 фьючерсов в позиции 1.2.2 мы уже имеем определенную прибыль, т.к. с точки продажи доллар прошел вниз. В этой позиции мы наоборот не фиксируем шортовую позицию, а предпринимать что-то будем только в случае изменения дельты на целое число. Важно, что в этой позиции и предыдущей мы не пострадали от изменения греков, т.к. у фьючерса нет гаммы, теты и веги, которые оказывали негативное воздействие на наши коллы. Отметим, что шорт фьючерса хорошо отработал в нашем случае и движемся далее.

Весьма уверенно себя ведет управление через продажу коллов, т.к. шорт 64 000 страйка дал нам заработок по всем грекам: мы двигались от страйка (дельта, гамма), прошло время (тета), упала волатильность (вега). Мы полностью фиксируем прибыль, полученную от продажи, и роллируем нашу продажу на страйк вниз таким образом, чтобы срезать половину дельты. Отметим хорошую работу и данного способа в наших условиях.

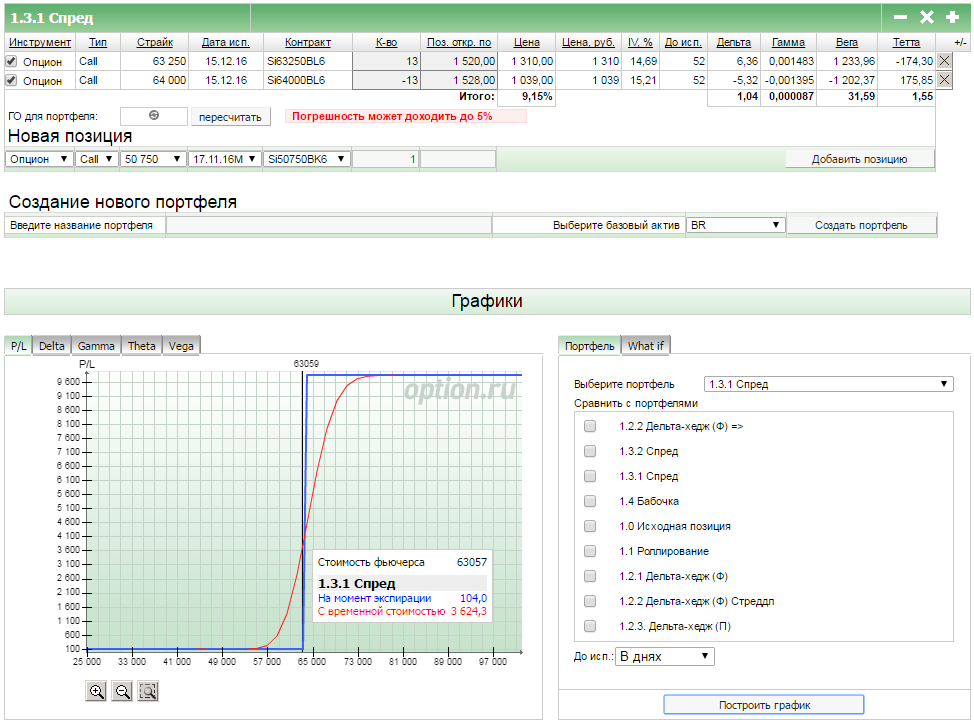

Наш спред уже в безубытке, поэтому он не нуждается в дальнейшем управлении, пока мы не уйдем дальше 64 000. Только тогда возникнет потребность роллироваться, а пока мы просто ждем. Однако это только в рамках данной конструкции. Я сделал еще одно ответвление от спреда, где мы действуем дополнительно.

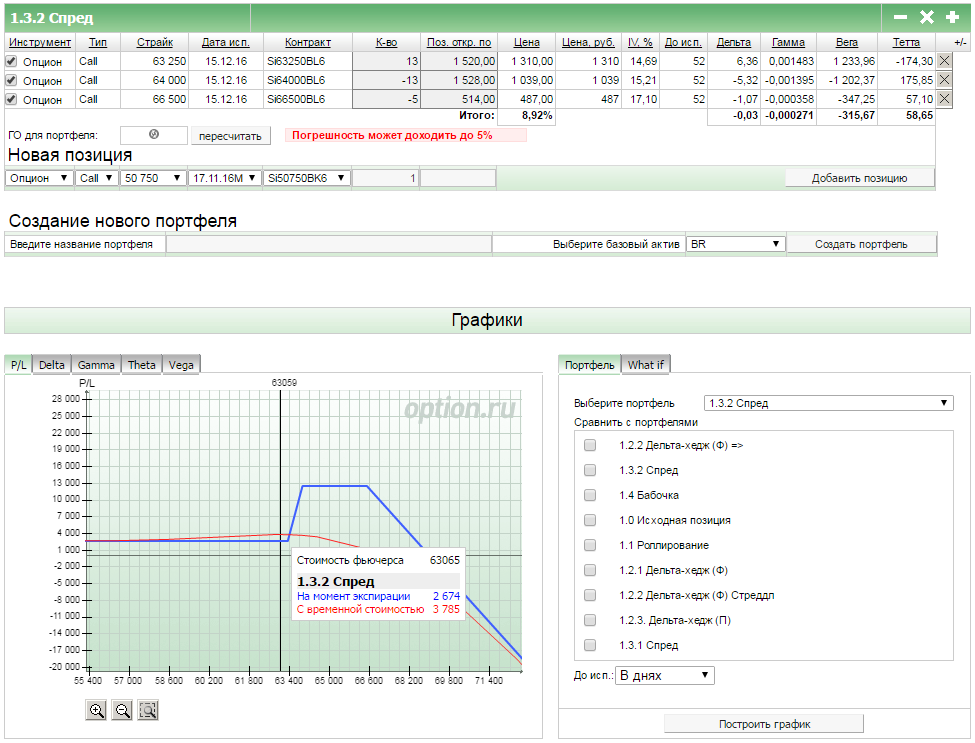

Это новая позиция, где я продаю дополнительно несколько коллов выше текущей цены. Подобный пропорциональный спред имеет опасный край при сильном росте доллара, однако наш безубыток значительно поднимается по прибыльности. Обозначим новую позицию как 1.3.2.

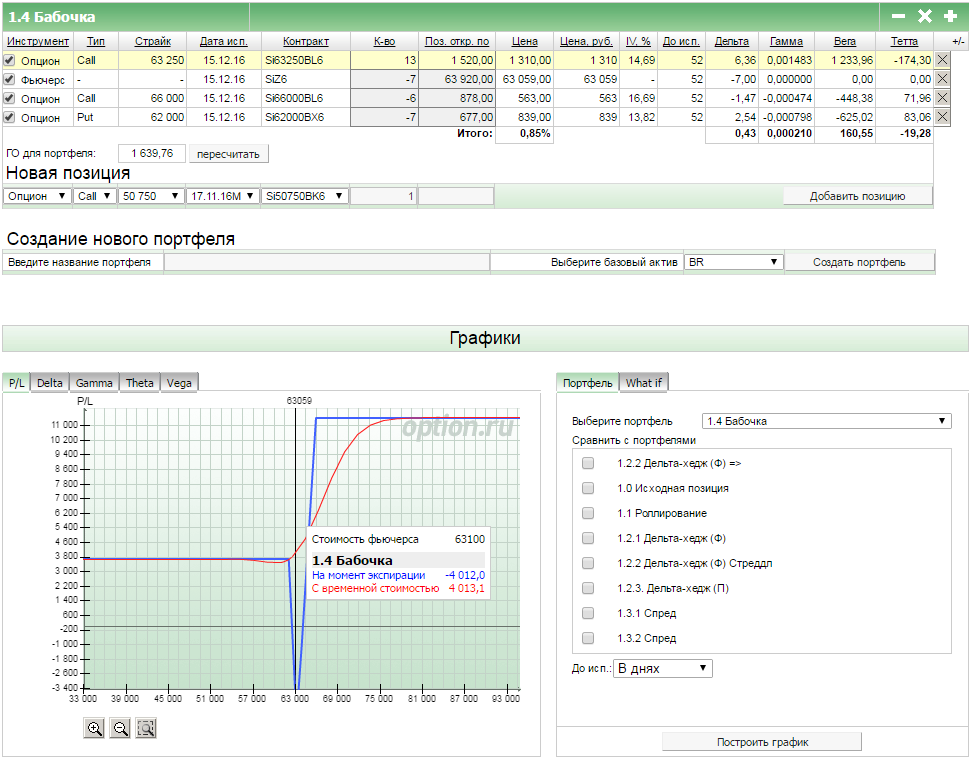

Наша бабочка никуда не упорхала, но сохранила прибыль. Тем не менее несмотря на узкую зону убытка у бабочки - она есть и оставаться на этом же уровне для нас невыгодно. Ожидаем смещения к какому-либо из крыльев, где, возможно, что-то будем делать.

Итого у нас девять позиций, продолжаем наблюдать за ними.

До новых встреч в следующих статьях! Успешной торговли!

>>я наконец роллировал 85й край, но так и не продал ничего вверху

Не увидел, где там был 85й край? Может 75й?