Григорий Богданов

Григорий Богданов Рад приветствовать вас, дорогие читатели. Мы находимся на пороге июльской экспирации, уже завтра закрываются месячные контракты на РТС и доллар, но с учетом текущих позиций определенные итоги мы можем подвести уже сейчас, а также подумать, что делать дальше.

Сейчас на срочном рынке у меня работают три счета с разными идеями:

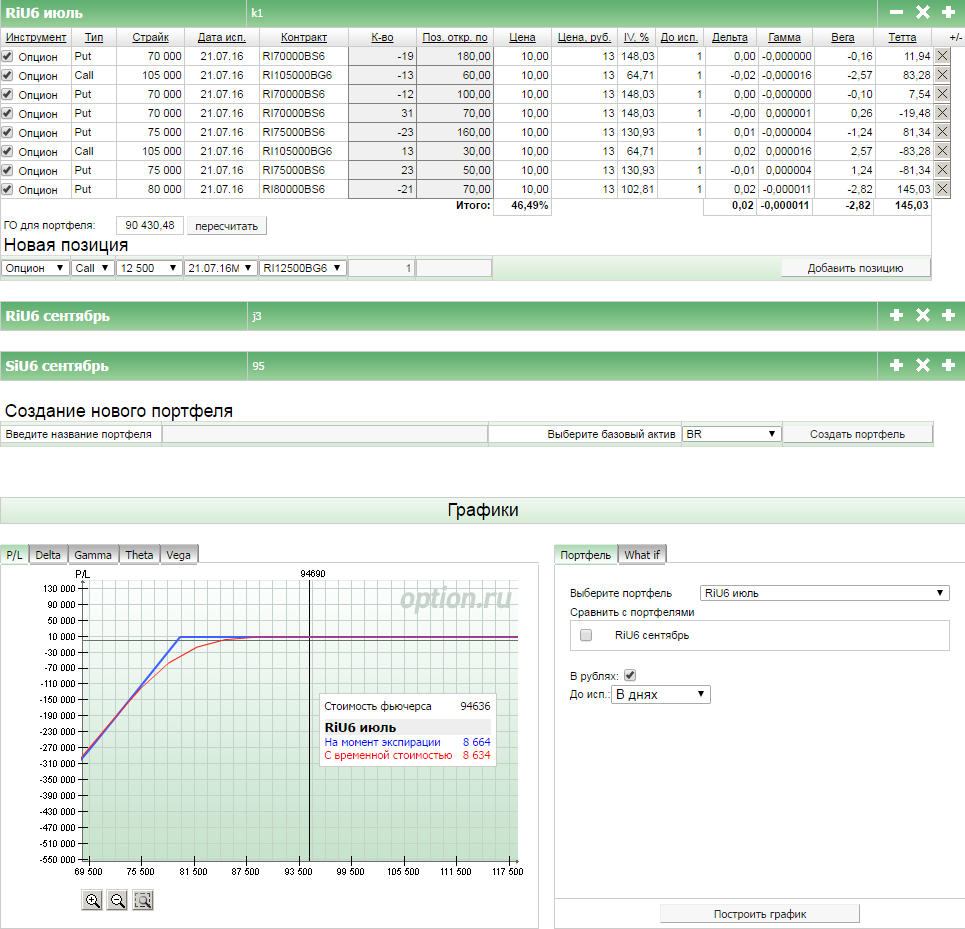

1. Модельный портфель, где после сложностей с квартальной продажей волатильности позиция была изменена на месячную продажу.

Итак, просмотрев внимательно все действия, становится понятно, как завтра мы получим доходность в районе 4,3% за месяц:

- изначально продавался стренгл 70/105

- 70 пут роллируется на 75

- при пробое годового хая на РТС, проданный колл откупается с прибылью, а 75 пут роллируется на 80.

Да, я подстраховался и откупил проданный колл, т.к. при пробое 94 000 на РТС оставалось еще некоторое время до экспирации, а заранее невозможно сказать, будет новый тренд или нет. Поэтому в случае, когда есть возможность зафиксировать прибыль, почему бы не сделать это.

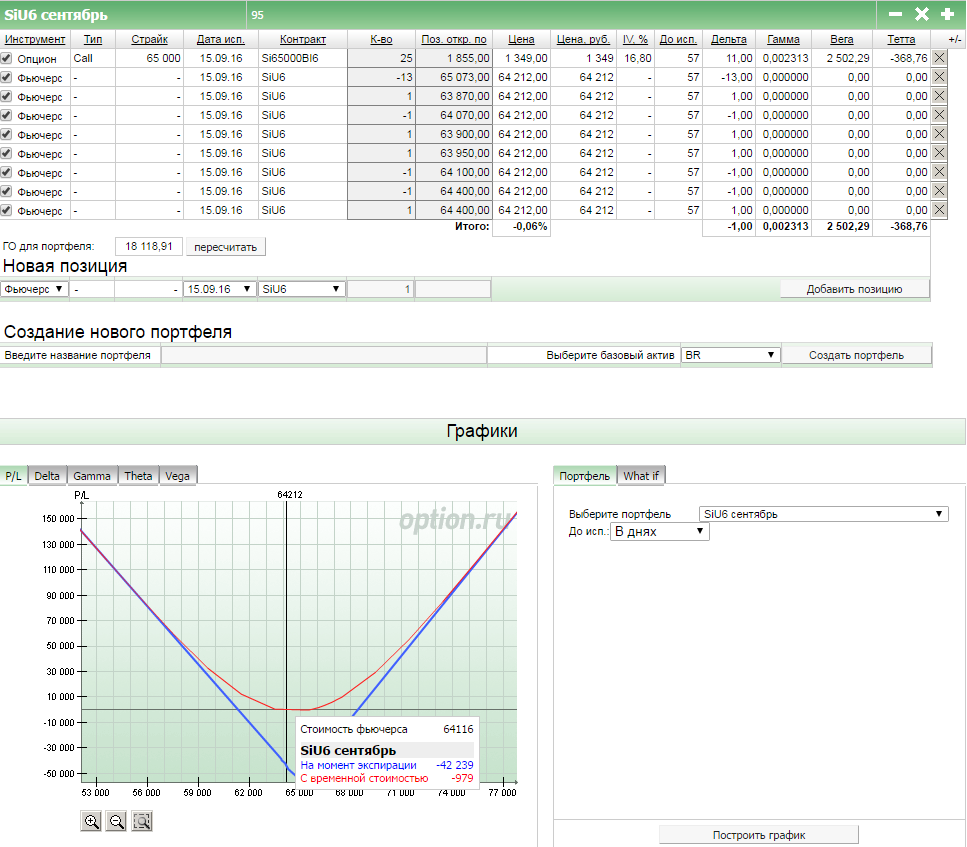

2. Вне модельного портфеля у меня продана сентябрьская волатильность. Я не буду разбирать подробно этот счет, т.к. он не публичный в отличие от модельного портфеля. На него в отличие от ИИС я всегда могу дозавести сумму при нехватке ГО и вывести, когда идея отработает. Важно помнить, что проблемы при продаже волы случаются всегда внезапно и проявляют себя сильно, поэтому невозможно чувствовать себя в безопасности в подобной позиции.

Итак, что на текущий момент сделано в данном случае:

- берется стренгл 65/110

- спустя некоторое время, когда рынок успокаивается я дозавожу еще денег на счет и допродаю 60/115

- при пробое 94 000 на РТС 110-й край роллируется на 115, а 60 и 65 роллируются на 70

- чуть позже 70 роллируется на 75

С учетом загрузки счета и выгодных роллирований к экспирации доходность должна составить 19,11% за период чуть менее 3 месяцев. На текущий момент эта позиция отдала через тету порядка 60% от возможного. Но это квартальная позиция! Если я избавлюсь от нее, то что открою? Лучше идеи на продажу точно не будет, поэтому если нет хороших идей на покупку, лучше сидеть дальше.

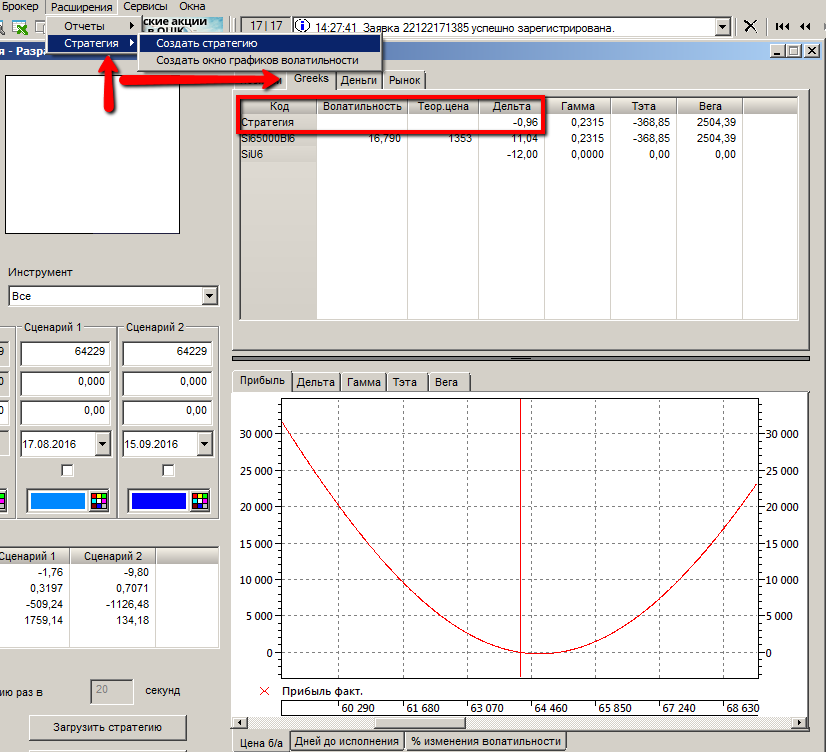

3. На третьем счете я реализовал стреддл на доллар/рубле, который описывал в прошлой статье. Однако чтобы не смешивать продажу волатильности на модельном портфеле с покупкой волатильности, я предпочел сделать это просто на отдельном счете, но с параметрами модельного счета, т.е. взял 25% от депозита для построения позиции, для счета в 200 000 это 50 000 руб.

Итак, у нас синтетический стреддл, построенный на 65-м страйке сентябрьского доллара. Поскольку сильного движения сразу не получилось, я немного поработал с позицией в рамках дельтахеджа. К сожалению, начал эту работу я не сразу, иначе доходность уже была бы скорее всего плюсовая (сейчас позиция в легком минусе, т.к. немного просела волатильность с момента, когда я брал позицию, плюс влияние теты).

Таким образом, когда дельта уходила ниже единицы, я покупал фьючерс и спустя некоторое движение вверх продавал его. Дельта при этом является просто проверочным значением, т.е. подтверждает, что я имею право на безболезненную покупку фьючерса. Если добавить к этому немного теханализа для интрадей торговли, то может получиться совсем хорошо, но у меня зачастую на это нет времени.

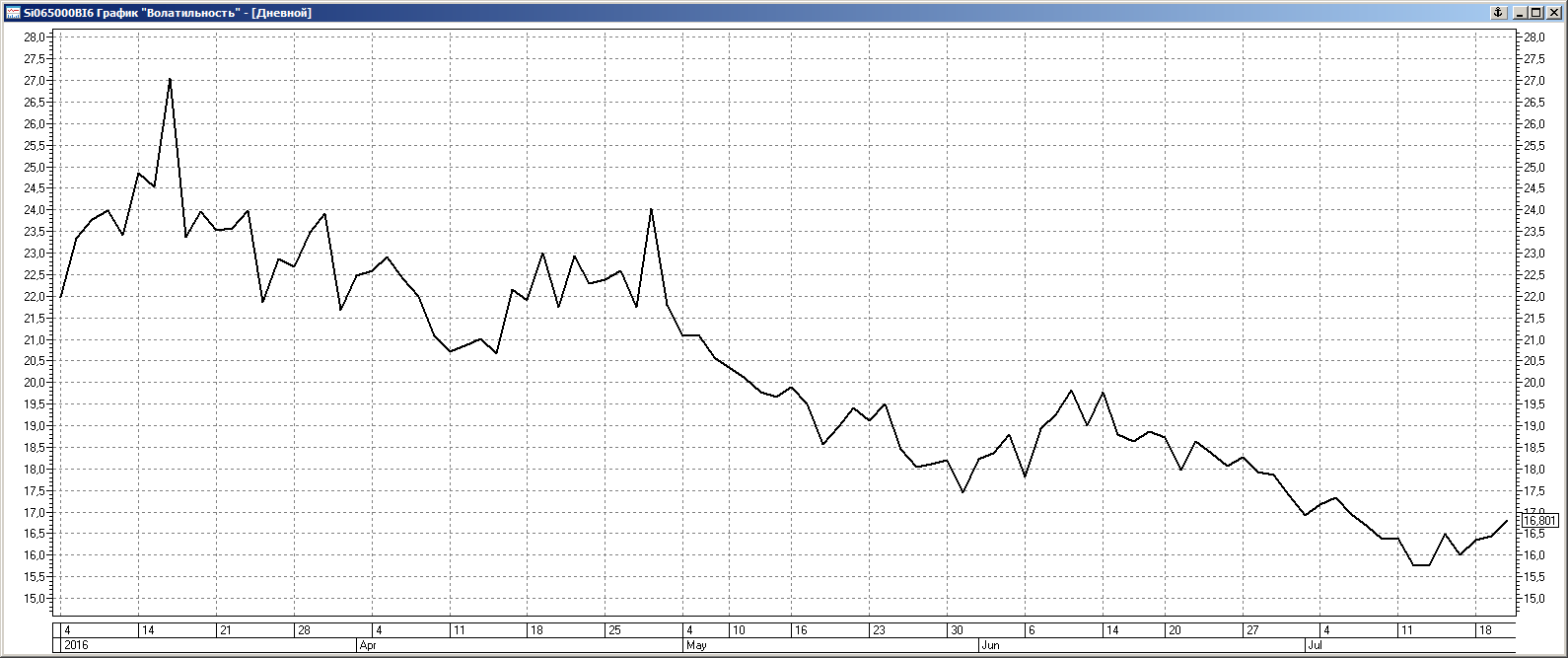

Кроме того, очень хорошим вариантом для управления стреддла может являться продажа ближних страйков. В этом случае при откате назад вы спокойно закроете эту продажу с плюсом, а если этого отката не случится, то тета будет работать на вас. Плюсом у подобных опционов дельта меньше единицы, значит заровнять в ноль дельту будет проще. Есть лишь пара важных НО. Маленькое НО заключается в том, что комиссия от подобных операций будет больше. А большое НО в том, что при повышении волатильности вы получите минус по веге. У фьючерса веги нет и там вы не сталкиваетесь с подобной проблемой. А на 65м страйке сентябрьского доллара волатильность вот только-только начинает поднимать голову.

Именно поэтому я предпочитаю пока работать только фьючерсом для выравнивания дельты, но при скачке волатильности этим можно будет воспользоваться, и если вы не закрываете позицию с прибылью, поуправлять продажей ближайших страйков.

Проверить текущую дельту конструкции проще всего даже не через аналитик, а в самом терминале.

Теперь что касается дальнейших планов. Изначально я планировал продавать августовскую волатильность сразу после экспирации июльской. Однако снижение волы на РТС снижает и доходность подобной затеи. Поэтому я сначала посчитаю доходность, отступив от цены на момент экспирации 15-20 тысяч пунктов. Так или иначе других серьезных идей на срочном рынке у меня пока нет, а из этой идеи какие-то деньги извлечь можно будет.

Теперь поговорим об идеях на фондовом рынке. Очень много сейчас споров по поводу того, куда пойдет доллар (хотя как будто эти споры когда-то ослабевали...). На мой взгляд если вы являетесь сторонником идеи, что доллар будет расти в среднесрочной перспективе, вам не обязательно покупать его через фьючерс (где вы гарантированно попадаете на контанго - сравните любой из контрактов этого года с валютной секцией) или валютную секцию (где вы гарантированно попадете на высокие комиссии, особенно если планируете выводить валюту).

На мой взгляд идею покупки доллара можно наиболее интересно реализовать на фондовом рынке через покупку ETF на еврооблигации российских эмитентов (FXRU ETF). Стандартные еврооблигации торгуются с номиналом от 10 000 долларов, сейчас только начинают расторговываться более доступные еврооблигации от 1 000 долларов. Стоимость ETF составляет в районе 100 долларов. За эти деньги вы получаете корзину еврооблигаций, которая будет дорожать в рублевом выражении при росте доллара и поддерживать вас купонной доходностью при его падении.

Разумеется, есть и определенные минусы. Главный минус это возможность дефолта эмитента, входящего в корзину еврооблигаций, однако для данной подборки это маловероятно (я не знаю разве что Металлоинвест, но у него явно небольшая доля в ETF). Во-вторых, управляющая компания Finex возьмет с вас комиссию 0,5% годовых за работу с ETF. И последнее - меньшая ликвидность, чем на валютном рынке, хотя ежедневно вы можете расчитывать на маркетмейкера, поддерживающего бид и аск на 20 млн. рублей с каждой стороны.

Последняя ситуация, которую я хочу разобрать в текущей статье это привилегированные акции Сургутнефтегаза. Еще с начала года народ активно покупал эти бумаги в надежде получения высоких дивидендов. Дивидендный трейдинг становится все более и более популярным. С одной стороны это хорошая тенденция, я сам очень большой любитель дивидендов и обожаю получать СМС от брокера об их зачислении. С другой стороны это приводит к тому, что люди начинают слепо покупать любые бумаги, где обещают высокую дивдоходность.

Реальность же такова, что в момент дивидендной отсечки вы получаете не плюс, а минус. Задумайтесь об этом. При отсечке бумага падает вниз на величину дивидендов, эта сумма потом приходит к вам спустя пару недель, однако она уменьшена на величину НДФЛ и депозитарных комиссий, если таковые имеются. Поэтому важно понимать, что сам факт выплаты дивидендов не дает вам ровным счетом ничего и только закрытие дивидендного гепа действительно позволяет вам забрать эту доходность. Для того, чтобы бумага закрыла дивидендный геп у покупателей должна быть уверенность либо в том, что подобные выплаты дивидендов сохранятся, либо в том что компания будет развиваться дальше, и в дальнейшем, даже не получая подобные дивиденды, вы сможете заработать на росте котировок данной компании.

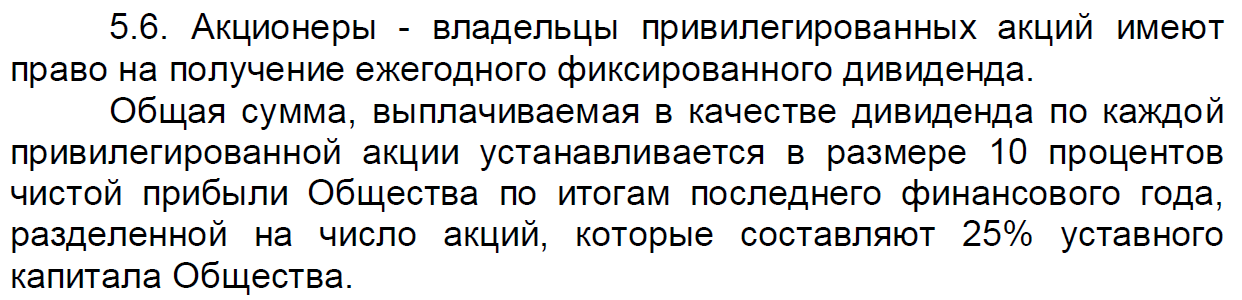

Природная лень и желание экстраполировать будущее не заставляет людей задуматься, откуда берутся дивиденды. Для префов Сургутнефтегаза мы можем найти в уставе следующее.

Итак, мы берем 10% от чистой прибыли и эту сумму делим на количество привилегированных акций. Основная загвоздка лишь в размере чистой прибыли. Например, квартальный отчет за этот год нам показывает следующую цифру.

Конечно, рано загадывать, какая будет цифра за год. Однако это был хороший повод задуматься. Важно отметить, что отсечка у компании была 18 июля, а квартальный отчет вышел 16 мая.

Осознаю, что при дальнейшем падении у меня самого будет огромный соблазн подобрать бумагу на технический отскок. Однако пока отложил подобное решение до 29-30 рублей за акцию. Плюс хочется увидеть данные отчета за полгода.

И посыл конечно не в том, чтобы постфактум поумничать, показав какие-то цифры, графики, цитаты. Посыл в том, чтобы не заскакивать туда, куда все торопятся заскочить, думать своей головой и не заходить на большой процент от счета (и уж подавно в плечо). Купи я Сургут-п на 10% от счета и находись сейчас там (я, разумеется, не продал бы ее до сих пор), у меня была бы еще масса возможностей выйти в плюс по этой бумаге. Вот почему гораздо важнее не предвидеть будущее (что мы и так не сможем сделать), а не создавать собственными руками себе высоких рисков и иметь резерв для проблемных ситуаций.

Желаю вам успешной торговли! До новых встреч :)

Я уже заждался от вас вестей. Спасибо за пост!