Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели.

Я принял решение не освещать на этой неделе срочные позиции, т.к. серьезного изменения ни в динамике доллара, ни в его волатильности за прошедшую неделю не произошло. Оставляем разбор третьей части альтернативных позиций на следующие выходные (или возможно даже позже), заодно посмотрим, действительно ли окажут выборы в США какое-то влияние на волатильность доллар/рубля и станут ли сами выборы еще одним брекситом. Лично я вообще ничего не ожидаю от выборов, однако посмотрим по факту. Также напоминаю, что на российском рынке следующая неделя сокращенная - биржа не работает 4 ноября.

Сегодня мы продолжаем разбираться в фундаментальных показателях работы компании. Эта статья будет полезна тем, кто покупает акции не краткосрочно и при этом покупает не котировку, а малую долю в бизнесе. Даже если это капля в море среди всех выпущенных акций, для вашего счета будет совсем неприятно, если эта капля высохнет, не оставив положительного следа в вашем портфеле.

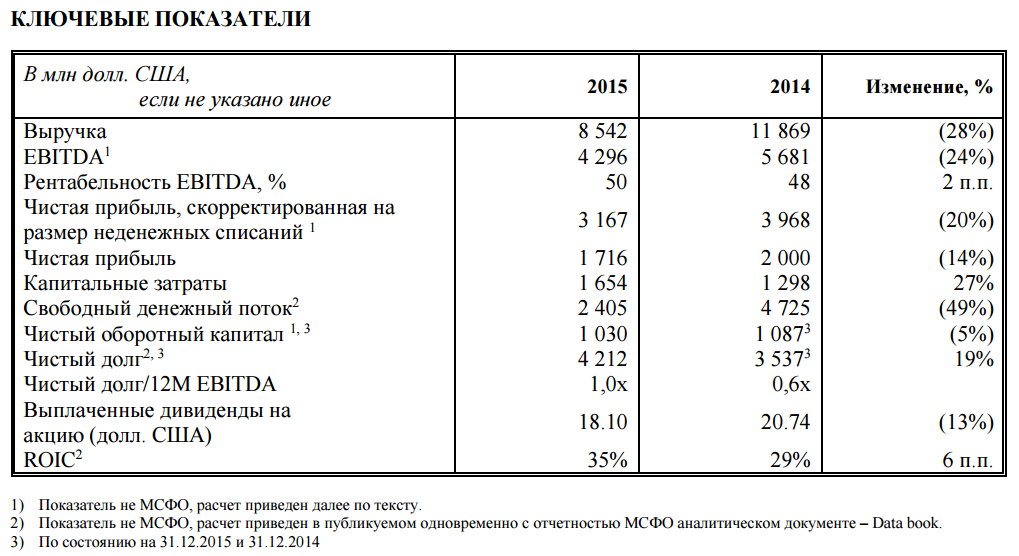

В одной из прошлых статей я разбирал достаточно популярный на текущий момент показатель EBITDA. Настало время двигаться дальше и рассмотреть связанные с ним показатели. Я уже отмечал, что нередко можно встретить внимание самой компании к данному показателю. Например, анализируя дивидендную политику ГМК Норильский никель мы можем встретить следующее.

По итогам 2016 года дивидендная политика изменится. Компания будет направлять на дивиденды 60% EBITDA, если соотношение чистого долга к EBITDA на конец будет менее 1,8, и 30% EBITDA - если более 2,2.

Мы сталкиваемся с определенными условиями в дивидендной политике, возникает новый показатель "Чистый долг/EBITDA", который необходимо оценить и заметно, что от данного показателя дивиденды могут отличаться в два раза. Достаточно существенно, поэтому попробуем разобраться. Попробуем определить величину дивидендов по отчетности 2015 года, наши расчеты позволят сориентироваться по сумме дивидендов значительно раньше, чем дивиденды будут предложены и уж тем более - выплачены.

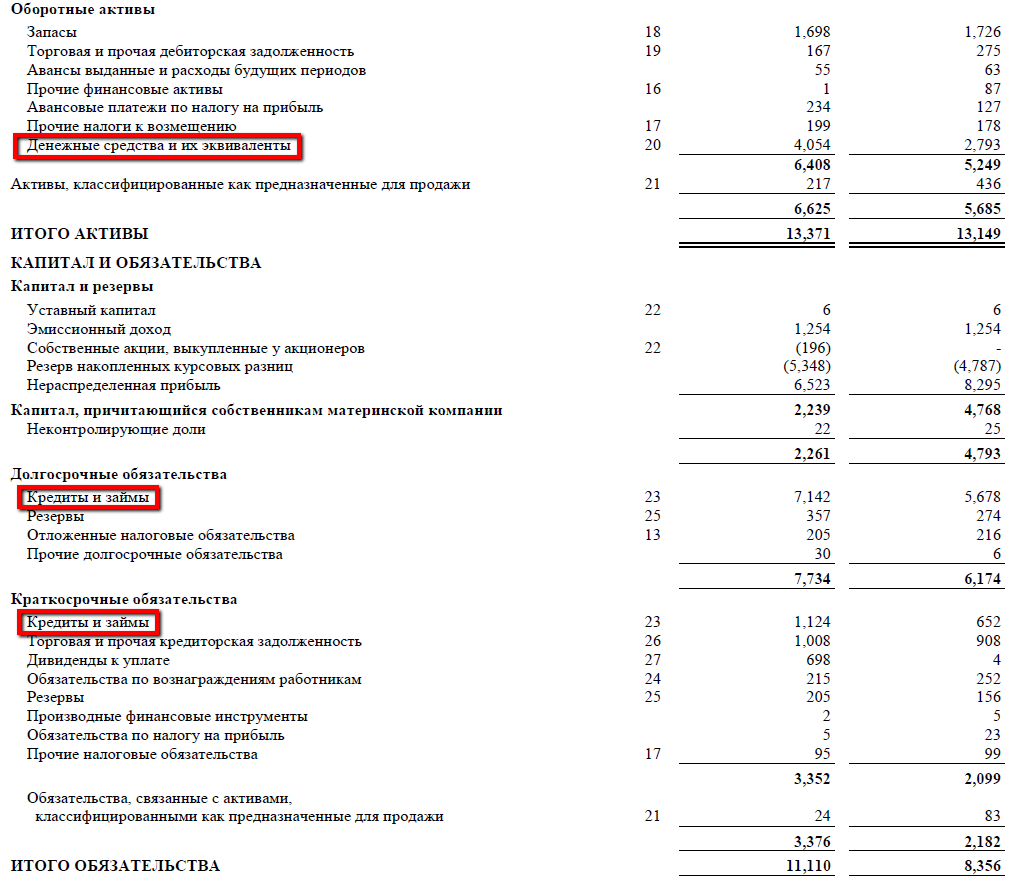

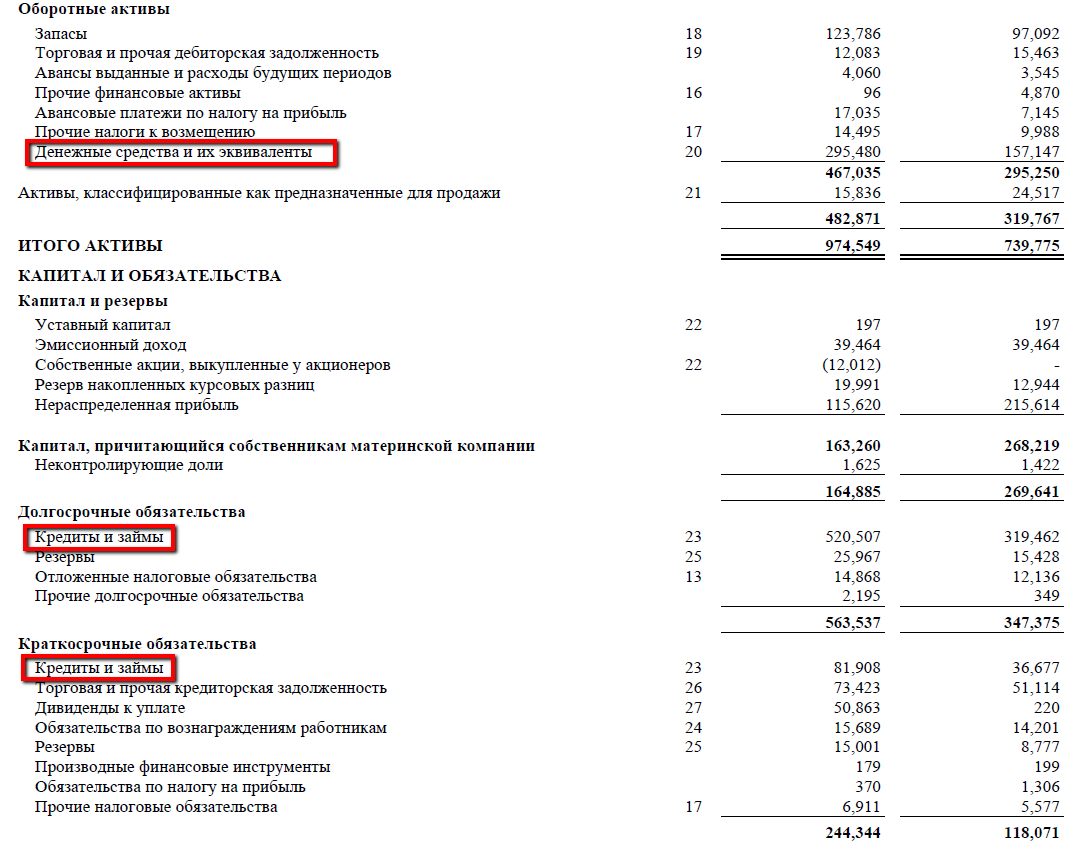

На самом деле показатель "Чистый долг" считается достаточно просто: в большинстве случаев нам нужно просто обратиться к балансу и сложить там кредиты и займы (долгосрочные и краткосрочные) и вычесть денежные средства и эквиваленты. Логика показателя достаточно понятная: мы стремимся проанализировать задолженность, которая несет реальную процентную нагрузку на бизнес и при этом уменьшаем ее на величину ликвидных средств, как будто если бы компания прямо сейчас попыталась избавиться от всего этого долга.

Адекватным соотношением чистого долга к EBITDA считается не более 2. Выше двух - значительная долговая нагрузка на компанию. Показатель не имеет смысла при отрицательной прибыли, однако при отрицательном чистом долге очень интересен, т.к. в этом случае мы одновременно имеем ситуацию с наличием прибыли и превышением денежных средств и эквивалентов над размером задолженности.

Важно отметить, что компания может на свое усмотрение изменить расчет, например, добавив какие-то вложения, посчитав их достаточно ликвидными, чтобы быстро реализовать и погасить чистый долг. В связи с достаточно высокой популярностью показателя (а в данном случае он еще и тесно связан с дивидендной политикой) вы нередко можете найти этот показатель в презентациях для инвесторов в уже посчитанном виде.

Чистый долг = 7142 +1124 - 4054 = 4212 млн. долл.

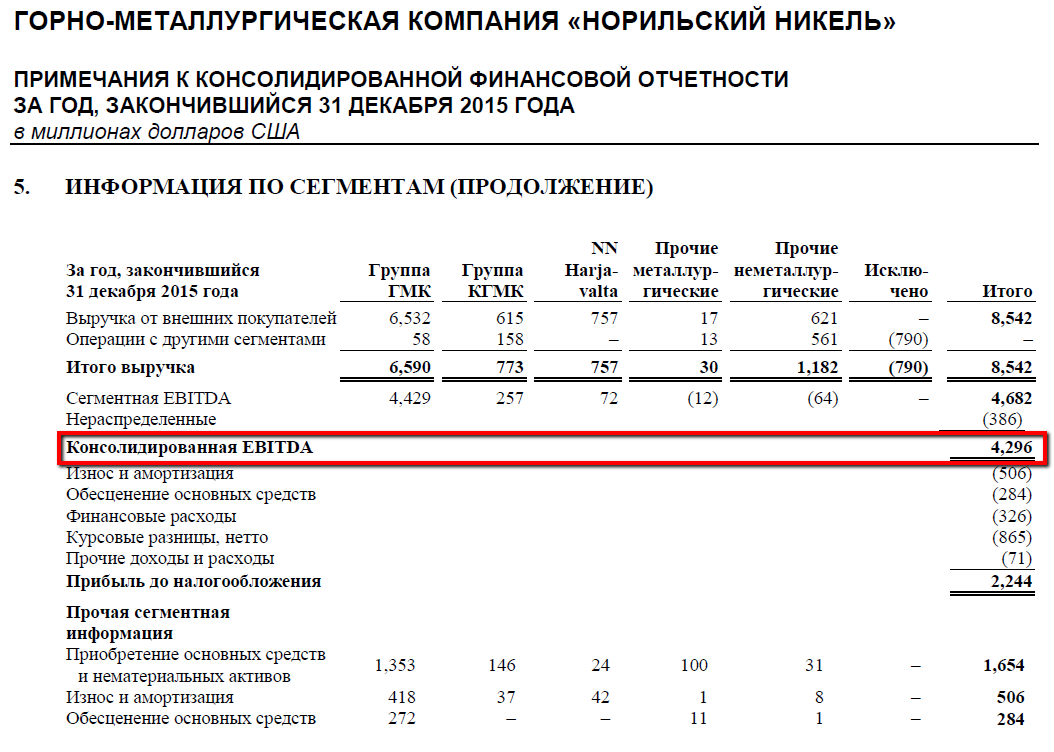

Теперь нам нужен показатель EBITDA. Поскольку показатель не стандартизированный, у компании может быть своя методика расчета. В связи с этим самый простой вариант - подсмотреть этот показатель в документах компании. Например, мы уже увидели его в пресс-релизе, найдем и в консолидированной отчетности на 31 странице (легко находится при использовании поиска по документу). Интересно отметить, что компания включила в расчет обесценение основных средств, а убыток от выбытия дочерних компаний, прибыль от инвестиционной деятельности и долю в прибылях ассоциированных предприятий объединила графой "прочие доходы".

Чистый долг/EBITDA = 4212 / 4296 = 0,98

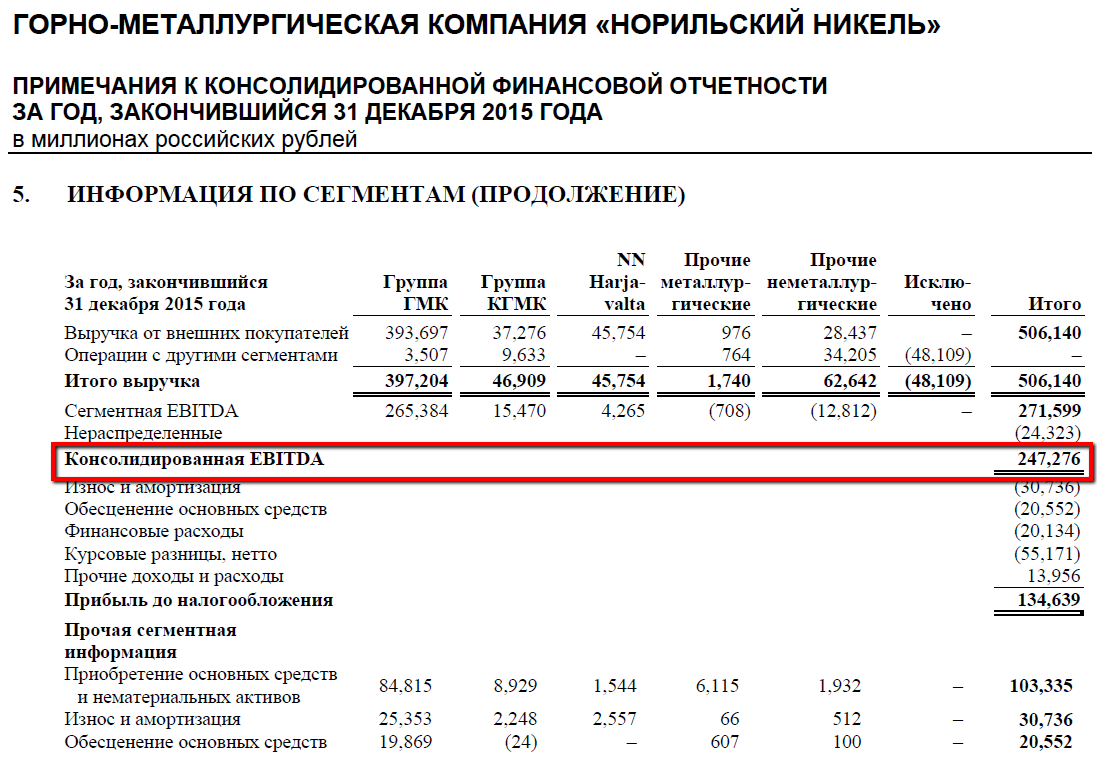

Мы видим, что показатель значительно меньше тревожных значений и находится в тех пределах, где компания платит дивидендами 60% EBITDA. Для определения потенциальной величины дивидендов нам нужна рублевая EBITDA, которую мы берем из отчета МСФО в рублях. Далее нам нужно от этого числа найти 60% и разделить на количество акций (эту информацию легко найти на сайте компании).

Дивиденд = 247 276 000 000 * 0,6 / 158 245 476 = 937,56 руб. на акцию

Таким образом, без учета НДФЛ при текущей котировке акции 9345 руб. потенциальная дивидендная доходность составляла бы в районе 10%. ГМК Норильский никель платит дивиденды три раза в год, прошлая дивидендная политика опиралась на жесткие 50% от EBITDA. Учитывая разумное соотношение "Чистый долг/EBITDA" мы можем убедиться в том, что при новой дивидендной политике мы получили бы гораздо больше дивидендов.

Показатель "Чистый долг/EBITDA" является одним из важнейших при анализе компании, т.к. оценка долговой нагрузки позволяет диагностировать жизнеспособность компании на текущий момент. В дальнейшем уровень долговой нагрузки может измениться, поэтому мы не прогнозируем, а лишь диагностируем текущее состояние: является ли оно проблемным, а компания потенциально более уязвимой либо нет.

Мы можем сравнить несколько компаний одного сектора по показателю "Чистый долг/EBITDA", однако достаточно часто базой для сравнения выступает и другой показатель EV/EBITDA.

Показатель EV означает стоимость компании, считается он достаточно просто: нужно к капитализации компании (произведение курсовой стоимости одной акции и количества акций) прибавить чистый долг. Логика показателя достаточно проста: если бы вы купили всю компанию по текущей рыночной котировке, то вам бы бонусом достались долги, поэтому капитализация увеличивается на размер чистого долга. EV/EBITDA в свою очередь позволяет оценить за сколько лет компания окупила бы подобную стоимость своей прибылью.

Здесь может возникнуть достаточно большое поле для критики в плане того, что EV учитывает только кредитные долги, а не все подряд, EBITDA не учитывает некоторые статьи затрат, а сами компании определяют, что включать или не включать. Важно отметить, что база для сравнения у компаний одна и сравниваются компании одной отрасли, плюс этот показатель не должен быть единственным используемым для анализа. Ну и конечно же показатель не может быть гарантией того что вырастет компания, он не определяет будущее и используется исключительно для диагностики текущего состояния на одинаковых условиях для разных компаний. EV/EBITDA гораздо ценнее не как отдельное число, а в сравнении с показателями других компаний отрасли. В любом случае сочетание показателей Net Debt/EBITDA и EV/EBITDA убережет от покупки компаний пустышек, где помимо дешево выглядящего графика нет преимуществ владения бумагами.

«Я предпочитаю быть почти правым, чем точно неправым» (Кейнс)

Капитализация ГМК Норильский никель = 9345 * 158 245 476 = 1 478 803 973 220 руб.

Чистый долг (млн. руб.) = 520 507 + 81 908 - 295 480 = 306 935

EV (млн. руб.) = 1 478 804 + 306 935 = 1 785 739

EV/EBITDA = 1 785 739 / 247 276 = 7,22

Сравнив показатель с другими компаниями, можно будет определить, что ГМК недешев, но с хорошей дивидендной политикой, адекватной доходностью и умеренным уровнем долга. Что должно произойти, чтобы привлекательность ГМК увеличилась? Согласно данному показателю ответ можно найти в самой формуле:

- уменьшение статьи "кредиты и займы"

- увеличение денежных средств и их эквивалентов

- снижение котировок на бирже

- увеличение прибыли или положительное влияние корректировок на EBITDA

В заключение я еще раз напомню, что данные показатели хоть и являются на текущий момент достаточно популярными и применяемыми при анализе компаний, но не единственными. Кроме того ни в коем случае нельзя слепо оценивать компанию просто по привлекательным цифрам в отчетности. Цифры меняются, появляются новые драйверы, а мы видим лишь снимок датированный на конец года или другой период. Мы держим в руках фотографию компании и диагностируем определенные моменты. Все остальное - попытка заглянуть в будущее. Эта попытка может быть успешной или безуспешной, но не имеет отношения к данному анализу.

Для самостоятельной работы загляните на официальный сайт компании.

Желаю успехов в освоении этого интересного материала!