Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели.

Закончился первый квартал 2017 года, который оказался очень насыщенным по событиям, мы видели достаточно солидную волатильность по многим инструментам и конечно же что-то получилось отработать лучше, что-то хуже. Так или иначе целесообразно подвести итоги.

Я долгое время думал над тем, чтобы разместить счет на Comon и в начале текущего года наконец решил поместить туда один из счетов, сделав его своим модельным и открытым. В качестве такого счета я выбрал свой текущий ИИС, который я пополнил на 400 тысяч в апреле 2016 года. Некоторое время я экспериментировал с комоном, добавлял, удалял стратегии, балансировал между срочным рынком и фондовым и многое мне не нравилось. Сейчас окидывая взглядом старт работы, я понимаю, что целесообразно было регистрировать отдельно фондовый и срочный рынок и вести их на комоне параллельно. В итоге в 2017 году я преобразовал свой счет в счет ЕДП, торговлю на срочном рынке вынес за пределы счета ИИС, зарегистрировал ИИС на комоне, выбрал из доступных на комоне бумаг те, которые мне больше всего нравятся, оставил резерв для докупки и зарегистрировал старт. Момент для входа оказался не самым удачным, т.к. бывший плюс по портфелю (который был если бы я сразу регистрировал счета, а не запрягал больше чем полгода) сразу же пошел на коррекцию вместе с коррекцией рынка.

На самом деле как неисправимый оптимист, я благодарен комону за такую уникальную возможность! Гораздо интереснее будет показать работу именно с точки зрения проблемного старта, а не в удачный год, когда просто держи и рынок сам насыпет прибыли. Это потрясающий шанс, который стоит только приветствовать. Я планирую периодически освещать некоторые события, которые происходят на открытом счете, а также продолжать показывать некоторые позиции на срочном счете. Сейчас я держу 4-5 счетов для работы (пятый ситуативно использую под конкретные идеи, как только идея отработана - вывожу полностью). Также планирую осветить увлекательный квест, в рамках которого мне предстоит получить инвестиционный вычет в размере 52 000 от государства после года пополнения счета в прошлом году. ИИС заканчивается в апреле 2018 года (открывал в апреле 2015, пополнил не сразу), пока не думал, что будет после окончания срока.

Текущая рыночная коррекция позволила использовать резерв (временно размещенный в ОФЗ 25081) почти полностью. Ряд бумаг я подкупил очень успешно, некоторые по хуже. Все бумаги, которые я беру, первоначально диагностируются по отчетности, далее ребалансируются свободными частями. Небольшое восстановление рынка позволило уже по некоторым бумагам разгрузить ребалансирующие части.

Так в ИнтерРао на падении я смог взять дополнительный объем по 3.60 и сбросить его по 4.005

В ТГК-1 я взял дополнительную часть по 0.0142, и достаточно быстро вышел по 0.015815. На повторном падении я снова купил по 0.0142, но коррекция продолжилась. Тем не менее сейчас эта покупка в плюсе, но я ее пока не закрывал.

Эти части более активны по сравнению с первоначально купленными, где стоят более серьезные цели. По первым частям я буду принимать решение о выходе либо исходя из солидного роста по бумаге, либо исходя из изменений в самом бизнесе. Ожидаю по всем первым частям получения дивидендов летом.

К слову о дивидендах. На этой неделе прошло долгожданное совещание у господина Шувалова, по итогам которого... нет итогов. Официально "постановление отправили на доработку". На мой взгляд можно сделать окончательные выводы и отложить уже эту историю в сторону, больше не гоняться за ней. Совершенно очевидно, что

- дивиденды будут, причем если бы хотели жестко согласовать 25% для всех, то так бы и сделали, а не "дорабатывали"

- дивиденды будут прорабатываться индивидуально, так что с этого момента расчет дивидендов теряет определенный смысл, на мой взгляд целесообразнее считать вилку "от и до", в рамках которой после согласования с правительством и окажутся реальные дивиденды.

Также в пятницу ожили привилегированные акции Башнефти, где дивидендная тема также является больной. Для меня решение по дивидендам мало что меняет в этой бумаге, не планирую закрываться в ней полностью в этом году (исключение - внезапно резкий рост). Получение или отказ от дивидендов лишь ускорят или отсрочат выход в прибыль по этой бумаге.

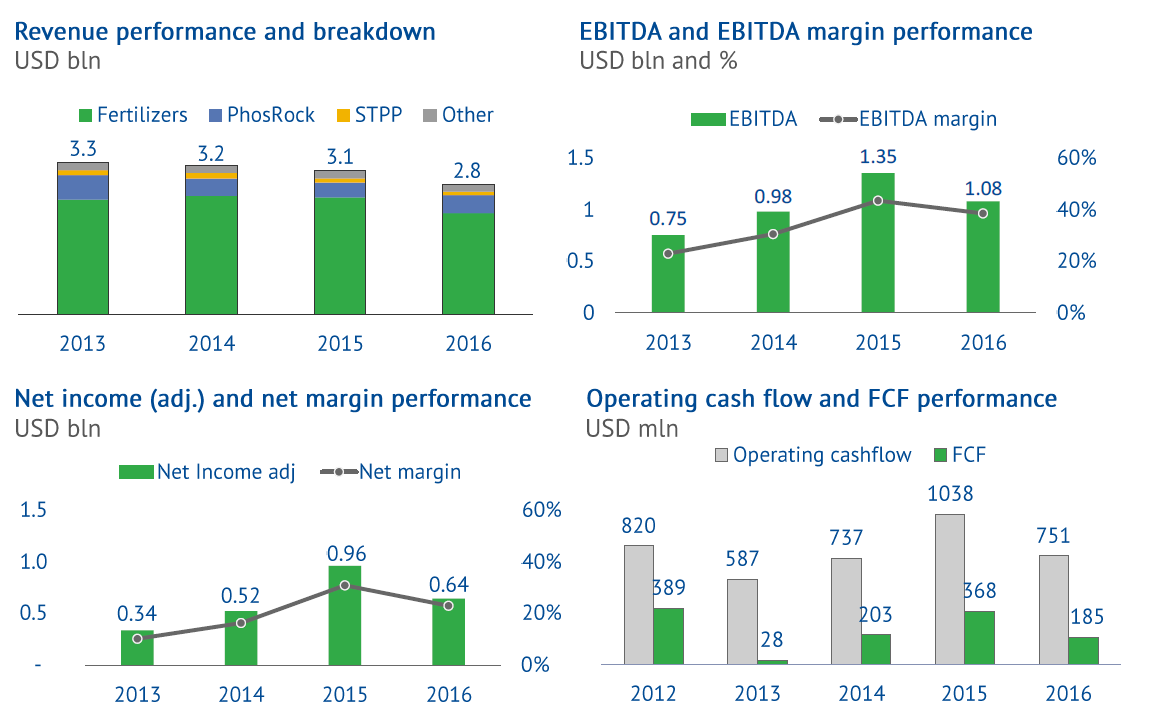

Также на текущей неделе прошел День Инвестора в компании Фосагро. По результатам которого на сайте появилась прекрасная презентация. Я убедительно рекомендую больше обращаться к презентациям и годовым отчетам компании вместо истеричных статей малокомпетентных журналистов. Из первого источника вы узнаете гораздо больше и об отрасли, и о перспективах, и об ожиданиях конкретной компании или сектора в целом. Я считаю, что многим утверждающим что в "отсталой рашке не может быть ничего нормального" было бы полезно взглянуть отличных представителей, торгующихся на Московской Бирже. Увы, это не лишает эти компании политического риска.

Впрочем, я отвлекся. Хотел бы привести несколько интересных идей с презентации Фосагро.

В вышедшем пресс-релизе генеральный директор компании Андрей Гурьев отметил, что сектор встретил 2017 год минимальными ценами за последние 10 лет. Этот фактор будет однозначно важен для интересных мне Акрона и Фосагро, которые выстояли в этих непростых условиях и продолжали платить дивиденды (Акрон, к сожалению, увеличил чистый долг за 2016 год, однако полную картину можно будет оценить только в понедельник, когда выйдет годовой отчет). Также стоит отметить, несмотря на текущую конъюнктуру рынка, на 70й странице презентации анонсируется выход нового бренда Фосагро в 2017 году.

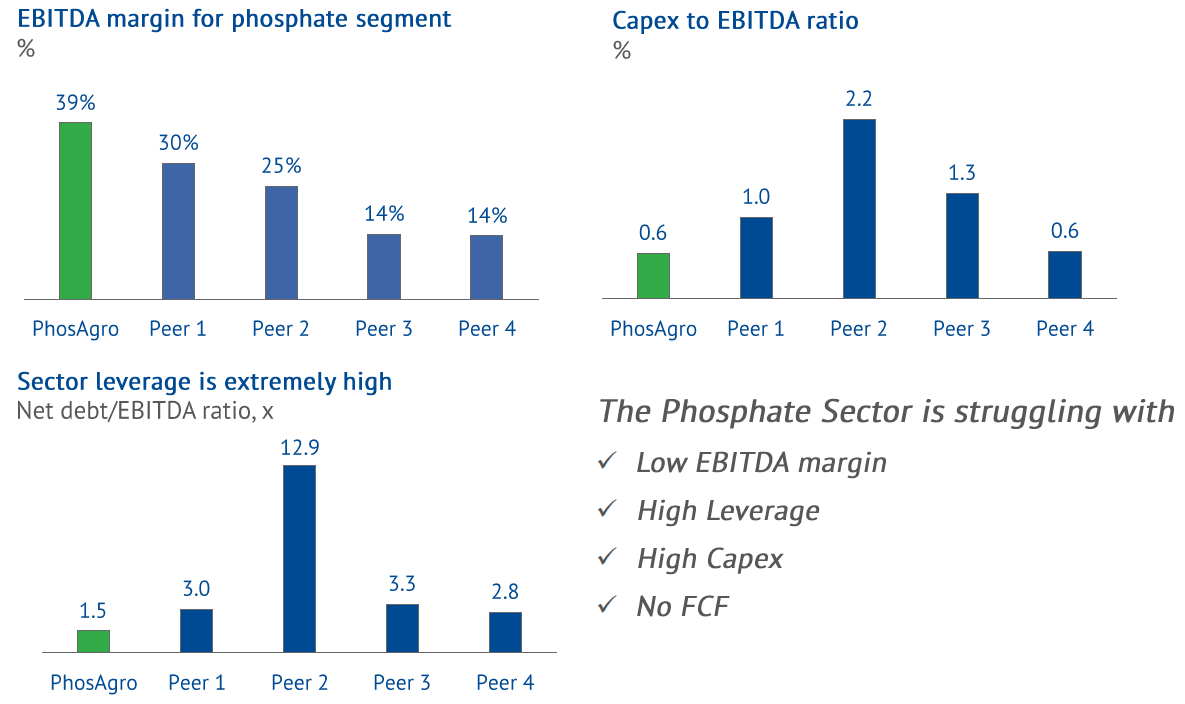

По презентации компания считает основными проблемами сектора:

- низкая рентабельность по EBITDA

- высокая долговая нагрузка

- высокая стоимость капитальных вложений

- отсутствие свободного денежного потока

Как себя чувствует компания в этих условиях и какие задачи ставит?

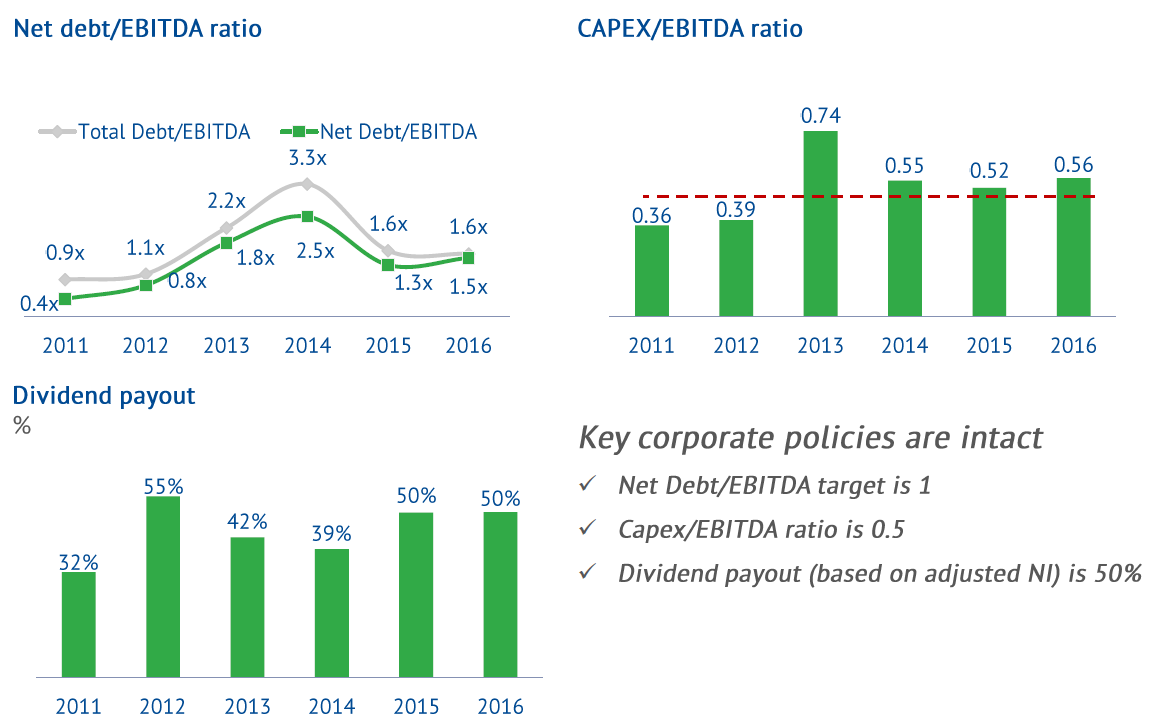

Основными задачами выделяются

- поддержание адекватной величины чистого долга в размере не более получаемой EBITDA

- поддержание уровня капитальных вложении вдвое меньше получаемой EBITDA

- поддержание уровня выплаты дивидендов в размере половины чистой прибыли (напомню, что компания платит ежеквартально).

Ждем новостей от Акрона. Пока что компания порадовала тем, что обеспечила себе рынок сбыта на текущий год.

Группа "Акрон" подписала двенадцать соглашений с региональными департаментами сельского хозяйства о поставке минеральных удобрений на 2017 год, сообщает компания.

Соглашения заключены с Пензенской, Брянской, Орловской, Рязанской, Ярославской, Курской, Ивановской, Новгородской, Липецкой, Тамбовской, Белгородской и Владимирской областями. Общий объем поставок минеральных удобрений в рамках подписанных соглашений составит более 500 тыс. тонн аммиачной селитры и почти 300 тыс. тонн азофоски (NPK).

Как я и планировал, отдельно от модельного портфеля, будут разбираться и некоторые срочные позиции. На прошлой неделе я обдумывал покупку стреддла на РТС, однако в понедельник мы открылись довольно шустро, в итоге я не сделал конструкцию на РТС ни в понедельник, ни позже. Тем не менее в пятницу пара позиций появилась.

В пятницу я все же зашортил фьючерс на Магнит по 9535. Не идеально, но закрылись мы по 9414 и цели у меня достаточно скромные. Первый квартал я только прощупывал этот инструмент короткими сделками:

- продажа 10630, покупка 10030

- продажа 9950, покупка 9800

- продажа 9735, покупка 9300

Входя каждый раз одним и тем же объемом, я накопил 1185 пунктов прибыли.

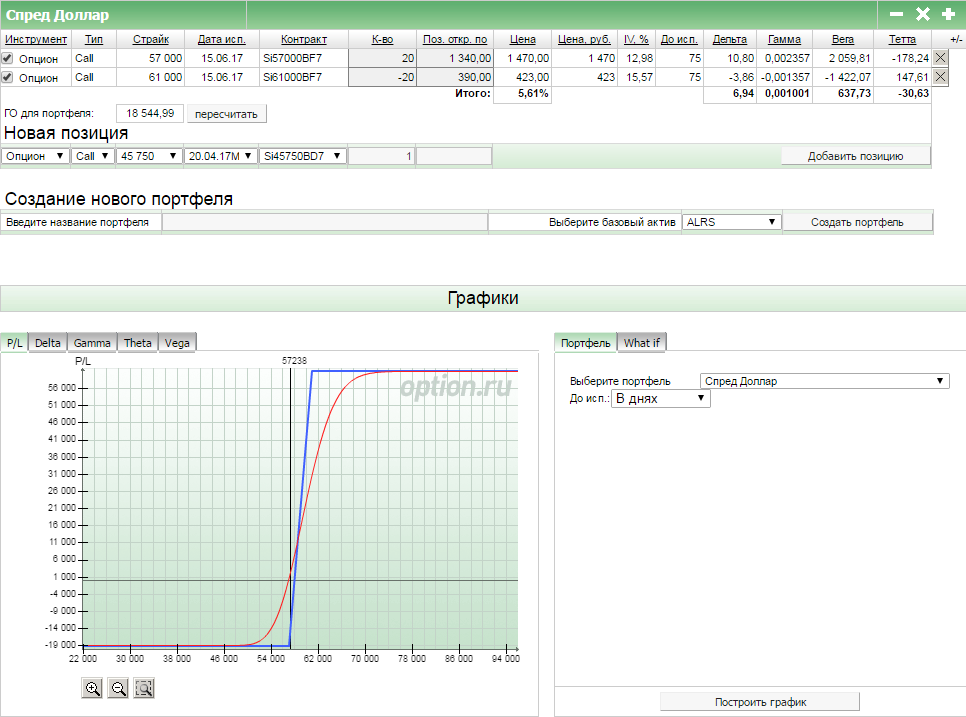

Также в пятницу я взял июньский колл спред на SiM7. Куплено одинаковое количество центральных коллов и продан уровень 61 000, который я взял сугубо технически. Максимальный убыток от позиции 19 000, максимальная прибыль 61 000. Пока планирую просто посидеть, но при дальнейших изменениях однозначно придется работать с позицией.

На этом все, желаю успешных торгов! И помните, что никому верить нельзя не только в день дурака, но и в остальные дни стоит иметь здоровый скептицизм и критическое мышление :)