Григорий Богданов

Григорий Богданов Добрый день, дорогие друзья!

На днях я сделал совершенно немыслимое дело - случайно сохранил пустой рабочий стол поверх готовой конфигурации в аналитике, тем самым затер все свои внесенные позиции и наработки, поэтому для написания статьи пришлось поднять отчеты и кропотливо заносить в аналитик все заново. Во всем нужно искать положительные моменты - просматривая отчеты, я выделил дополнительное время для анализа открытых позиций и рассмотрел их относительно разного поведения.

Напомню, что попрощавшись с вами в прошлой статье, я оставил на счетах три позиции: кошку, спред по доллару и нефть.

Начал я закрытие этого портфеля конечно же с нефти, т.к. там самая ранняя экспирация. По большому счету я просто решил не перекладываться в следующий контракт, когда 1 марта подошел итог текущему. Нефть я брал на всех счетах, что у меня есть. До этого открывал по 29.00 и закрыл по 31.90 все (10% движения цены); второй раз брал по 30.50 и выходы распределились следующим образом: 25% было закрыто на 33.55 (10% движения цены), 50% закрыта на 36.60 (20% движения цены), а 1 марта приняв решение не роллироваться дальше я просто закрыл оставшееся по текущей цене - 35.95. На этом история по нефти закончилась, в ближайшее время возвращаться в этот инструмент я не планирую.

После закрытия нефти я увидел на счетах результат который меня устраивал и принял кардинальное решение - закрываю все. Отчасти оно было весьма спорным - спред я не успел отработать в плюс, однако общий плюс по портфелю побудил меня закрыть в том числе и спред.

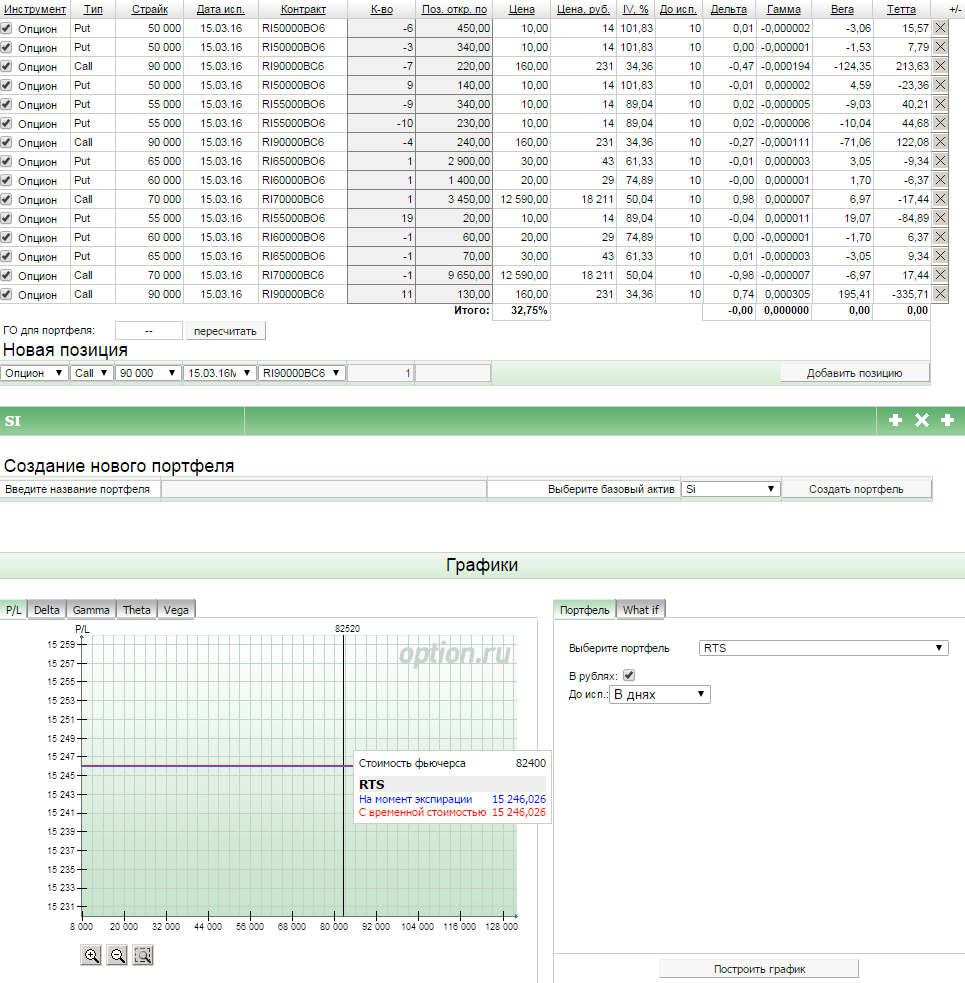

Начнем с кошки

При росте цены мы начали двигаться по правому уху кошки (как выглядит сама конструкция можно посмотреть в предыдущей статье), соответственно прибыль начала увеличиваться. 1 марта мы стали тормозить перед сопротивлением 80 000, откат уменьшил бы прибыль, поэтому закрытие в плюс было вполне оправданным. Кошка принесла порядка 15,24% прибыли, на скрине приведена последовательность закрытия и цены всех действий. Никаких специфических действий при закрытии этой конструкции не требовалось, просто выставляются противоположные заявки на всех взятых страйках.

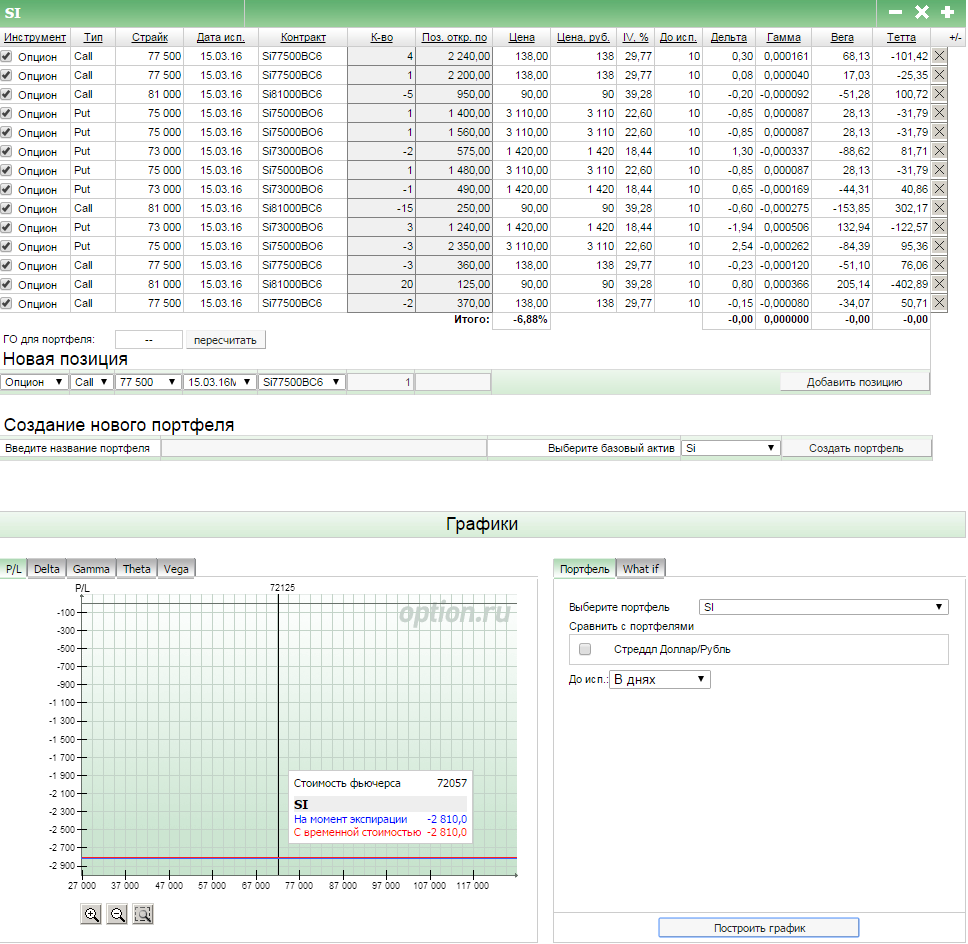

Далее я перешел к спреду

Над спредом пришлось изрядно поработать. Прежде чем я его закрыл он испытал массу метаморфоз и в целом я уверен, что к экспирации можно было бы вывести его в плюс, однако при этом потребовалось бы задействовать немало ГО. Соотнеся прибыль по кошке и нефти с текущим результатом по спреду я решил, что целесообразнее будет перейти в новую идею и решил закрыть позицию. Тем не менее целесообразно разобрать хронологию работы с конструкцией:

1. После построения бычьего спреда цена начинает консолидироваться и даже двигаться понемногу вниз, поджимаясь к поддержке. На этом деле докупаются путы вне денег на страйке 75 000.

2. Поскольку цена ведет себя достаточно неуверенно эти путы подстраховываются продажей по страйку ближайшей поддержки 73 000. В итоге спред превращается в бабочку.

3. Пробой поддержки требует дополнительных действий. Увеличение путов в конструкции требует привлечения дополнительного риска из-за новой временной стоимости, поэтому я действую иначе: довожу продажу коллов выше до четырехкратного размера, формируя пропорциональный колловый спред для движения выше.

4. На выходе к 73 000 мы имеем прибыль по путовому спреду, но незначительную отдачу по пропорциональному колловому. В итоге временная стоимость в минусе, поскольку мы для выхода в плюс нам нужна еще и поддержка теты.

Если бы я не закрывал данную позицию, я бы роллировал путовый спред для увеличения отрицательной дельты. Распад 81 000 коллов и движение по путовому спреду вывели бы позицию в плюс до экспирации. Однако я решил подвести итог.

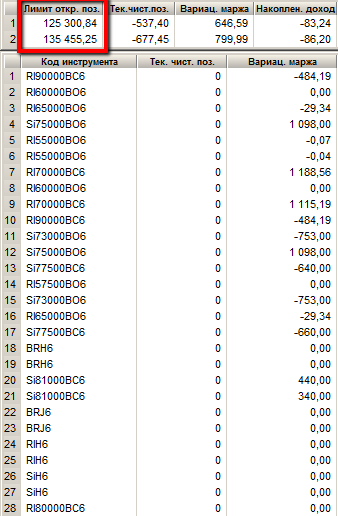

Так выглядели модельные портфели на 1 марта. На скрине видно, что закрыто абсолютно все, что можно закрыть. Итог по счету OVS порядка 25% прибыли, счет OAS порядка 35% прибыли. Второй счет имел большую просадку, однако на нем в отличие от первого счета была реализована бабочка по доллару, которую я разбирал в прошлой статье.

Поскольку сейчас я в раздумьях относительно формирования портфеля по ИИС в ближайшее время, я вывел всю прибыль вернувшись к исходному состоянию счетов. В случае положительного решения по ИИС я начну наполнять его акциями в первую неделю апреля, а задействовав денежные средства на этих счетах, потребность в них может быть до следующей экспирации 21 апреля. Пока я также не принял решение освещать ли формат наполнения ИИС акциями, т.к многие методы среднесрочной и долгосрочной работы могут быть весьма непопулярны. У меня же не стоит задачи обосновывать их целесообразность.

Вернемся к модельным портфелям, т.к. пока это более насущное. Приступая к формированию новых идей, я обнаружил, что высокой вариативности и серьезных альтернативных подходов я обнаружить не могу. Поэтому новая идея пока реализуется в единичном экземпляре по обоим счетам.

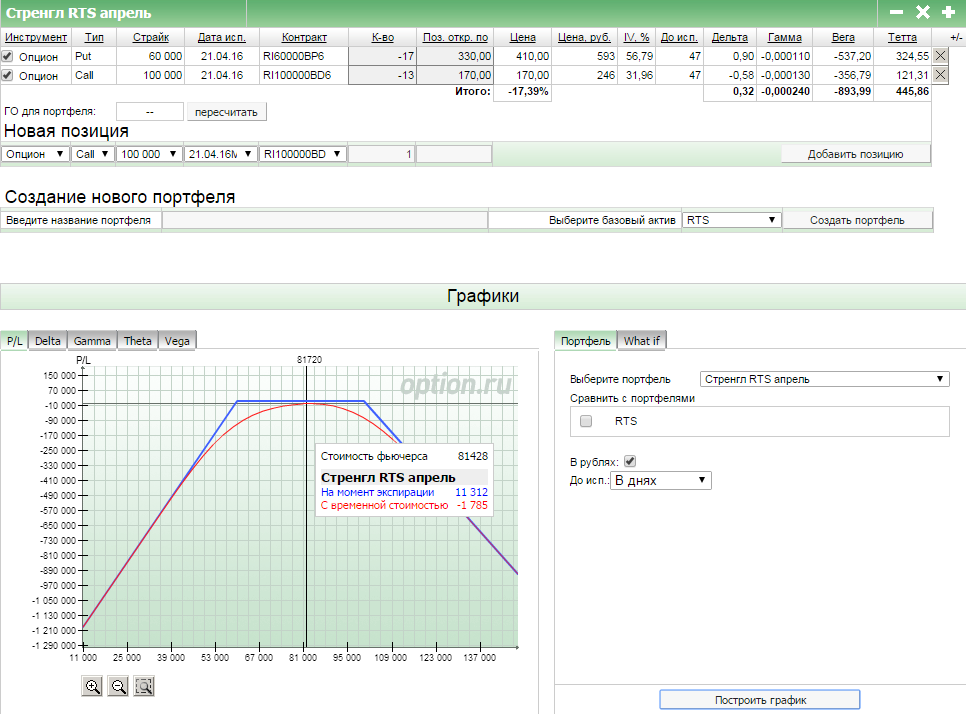

Началась она с изучения РТС. Жесточайшие качели то до 60 000, потом обратно к 80 000 не позволяют успокоиться волатильности, поэтому ее шорт выглядит очень привлекательно для оценивающих РТС. Как мы видим по движению последних дней это может служить серьезнейшей ловушкой для особо жадных продавцов волатильности: уверен, многие из них пострадали при пробое РТС выше 80 000. На момент формирования позиции мы находились ниже 80 000, но я прекрасно понимал, что закладываясь на апрель, нужно выбрать максимально безопасный вариант.

Для шорта были взяты страйки 60 000 и 100 000. При наборе позиции очень заманчиво выглядел Call 95 000, где стоял хороший покупатель и можно было зашортить прямо в него, однако я все же сделал выбор в пользу безопасности. Таким образом, за 50 торговых дней данная позиция способна принести примерно 11,3% прибыли.

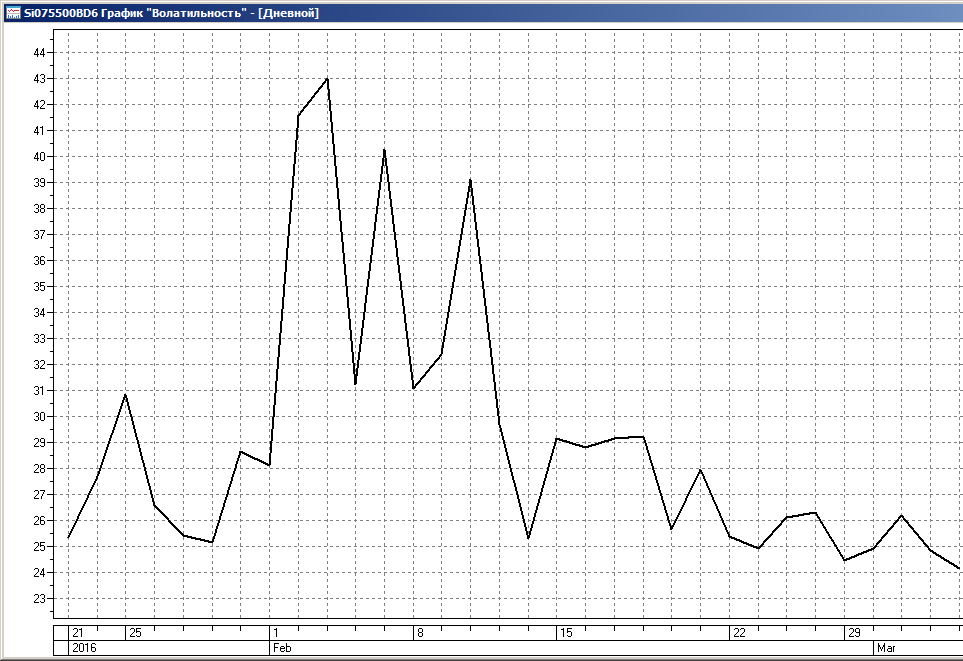

Однако чуть позже меня заинтересовала консолидация на доллар рубле (поскольку мы перешли на апрель, рассматриваем уже не SiH6, а SiM6). Я решил посмотреть волатильность центрального страйка (с дельтой 0,5).

Достаточно интересная ситуация, не правда ли? Имея немалую волатильность по РТС и реализовав ее через шорт, мы видим весьма слабую волатильность центрального страйка на апрельском контракте. Я решил добавить немного риска в наш модельный портфель и реализовать на нем дополнительно покупку волатильности.

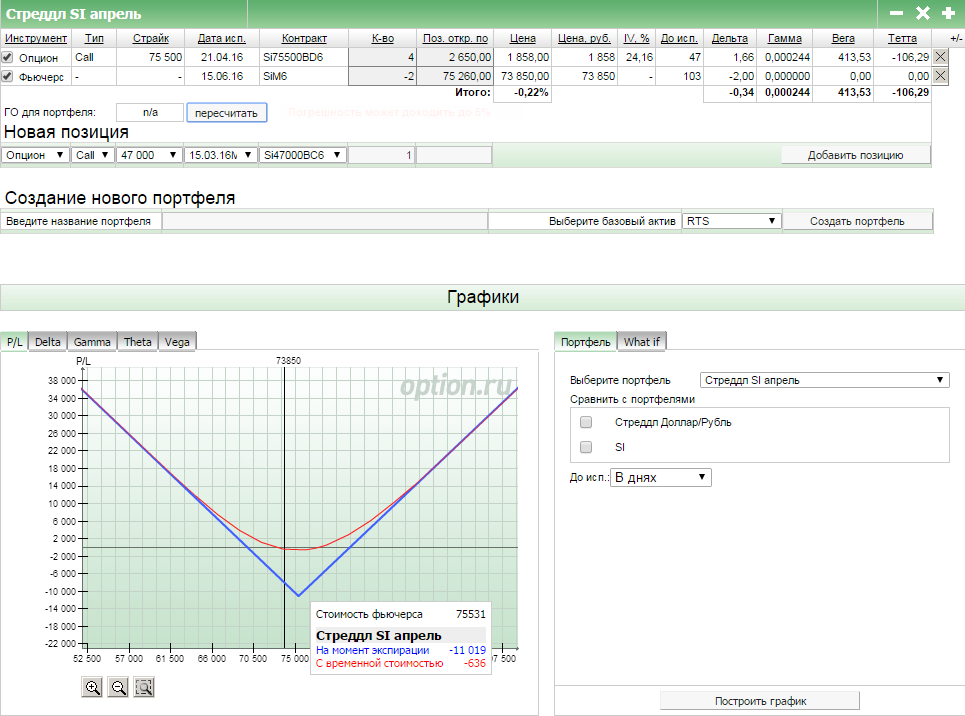

Стреддл получился очень маленьким, всего 4 колла к 2 фьючерсам. Но основной смысл заключается в том, что предельный риск по стреддлу менее той суммы, которую мы можем получить по проданному стренглу.

Теперь мы имеем две абсолютно противоположные позиции по своему характеру, которые уравновешивают друг друга. Теоретически на этой позции в худшем случае можно заработать ноль, а в лучшем заработать на обоих. Однако есть ряд тонкостей, которые важно понимать.

1. Мы собрали конструкции все же на разных инструментах и поведение волатильности может сыграть с нами неприятную шутку. В пятницу я уже в этом убедился, когда при движении вверх у меня минусанули по вариационной марже проданные 60 000 путы! Просто немыслимо казалось бы. Но это волатильность и ее влияние. При этом доллар, двигаясь вниз не подавал признаков увеличения волатильности (по факту она продолжает снижаться).

2. Крайне сильное рыночное движение может создать проблемы. В любой покупной конструкции хочется пораньше вырваться от преследования теты и забрать прибыль. Таким образом, можно, например, заработать на стреддле, закрыть прибыль, но при дальнейшем движении получить просадку по стренглу.

3. Собранный стреддл занимает мало ГО, но занимает. Сильное движение в любую сторону создает проблемы с ГО и наличие второй позиции тут только мешает.

Однако все эти факторы делают работу с позициями только интереснее, поэтому лично я уже в предвкушении следующей статьи.

Желаю успешных торгов!

Всегда с удовольствием читаю ваши посты. Чаще никак не получается писать?