Григорий Богданов

Григорий Богданов Счастлив встретиться с вами в очередной статье, дорогие друзья! На бирже сегодня знаменательный день - старт повышения гарантийного обеспечения по срочным контрактам перед майскими праздниками. По плану биржи повышение будет проходить в два этапа: 26 апреля и 28 апреля. В целом ГО будет увеличено на 40-50% в зависимости от контракта, что для продавцов волатильности при их повышенной чувствительности к изменению цены очень и очень значимо.

Поэтому я принял очень простое решение - по июньской экспирации в действующих позициях закрываюсь досрочно. В мае начинает работу ИИС и он же становится новым модельным портфелем. Я рад сократить количество счетов в работе, т.к. стал иногда в них путаться.

Забавный факт. В понедельник произошел очередной сбой на бирже и торги остановились примерно на час. У многих трейдеров это вызвало самую настоящую панику. В моем же случае при открытых позициях знаете как я выглядел.... думаю можно было бы посоветовать вам вбить в поисковик слово "безмятежность", открыть картинки и листать их... но скорее всего все что вы найдете по запросу - обои Windows. Ну вы поняли, полный Relax, биржа стоит, тета идет. Конечно, все это применимо только при спокойном рынке, а не когда он куда-то летит и биржа сломалась.

Вернемся к нашим кошкам и посмотрим что изменилось с публикации последней статьи.

Предпринятые действия:

- нижний край сроллирован на 75 000

- 21 апреля при выходе цены выше 95 000 покупается Put 95 000 на 9% от счета с тейк-профитом при росте премии на 50%, ордер исполнился в тот же день увеличив счет на 4,5%

- чтобы подстраховаться от дальнейшего падения немного нейтралится дельта покупкой одного пута 92 500, тем более что предыдущее действие позволяет ввести в конструкцию дополнительную временную стоимость

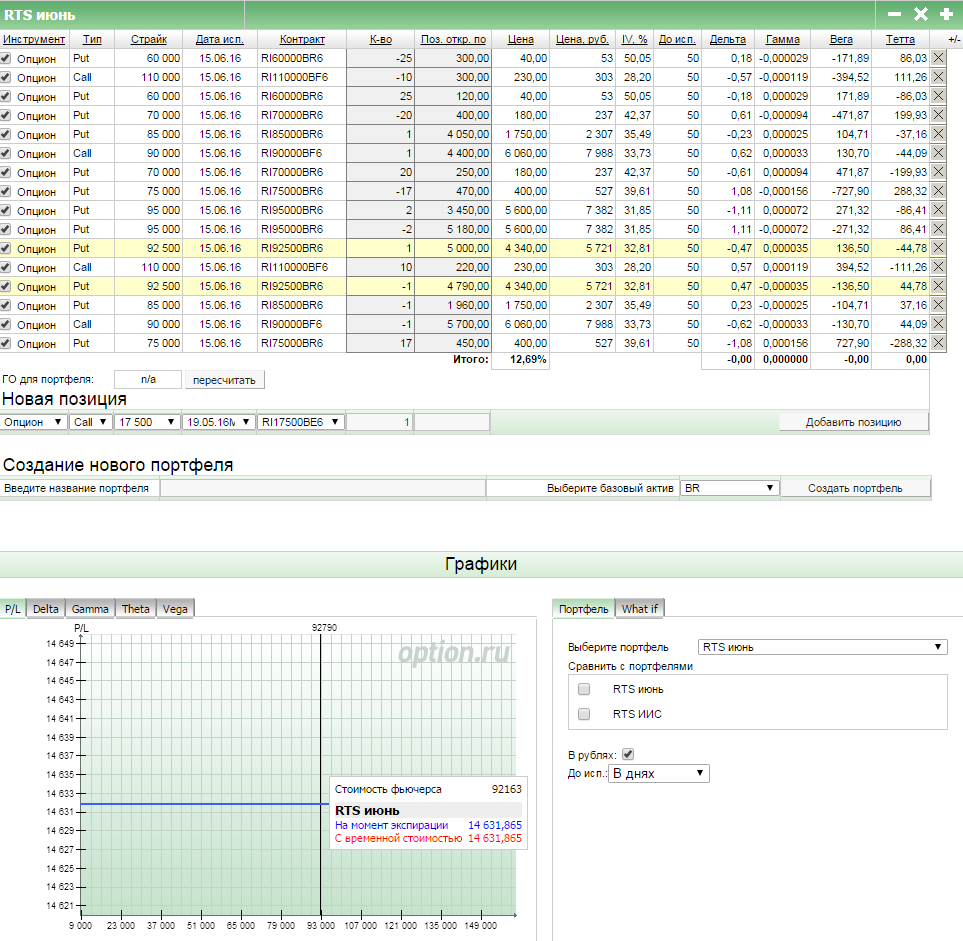

Кошка становится достаточно ровной и в целом можно было бы в ней сидеть и далее. Однако резкое движение в условиях повышенного ГО до 11 мая грозит техническим маржин-коллом по обоим счетам, где она открыта. Я закрыл кошку сегодня с результатом 14,63% к портфелю.

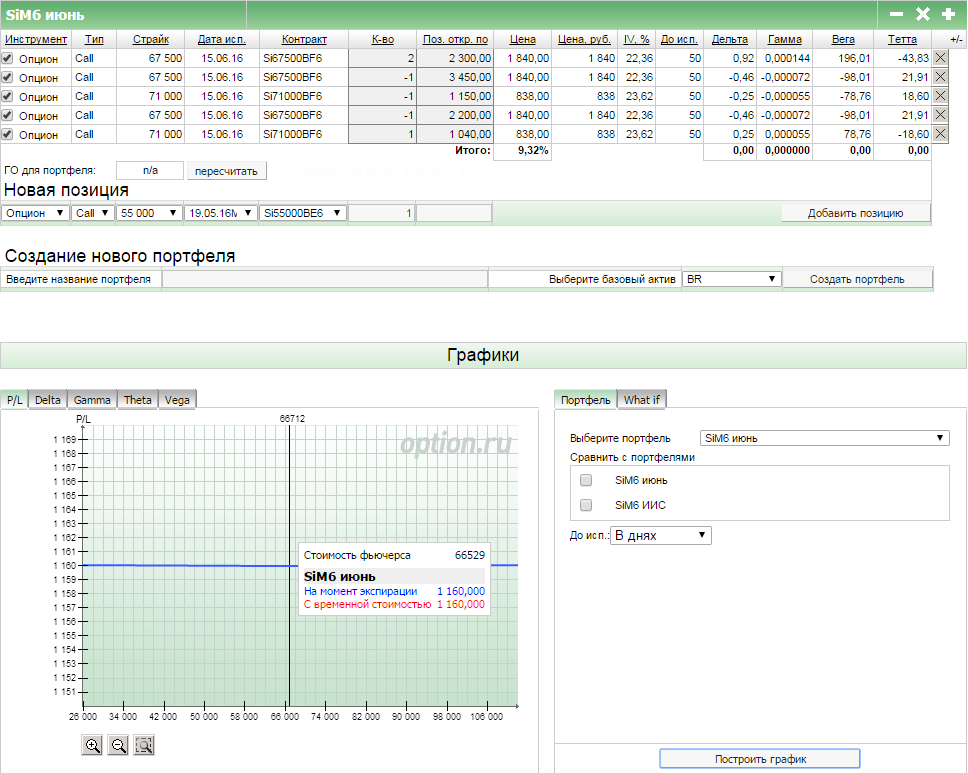

Раз уж я ликвидирую оба портфеля пришлось закрывать и спред по доллару. Он не успел особо плюсануть, т.к. доллар не закреплялся выше 67 500, плюс получился символическим 1,16%.

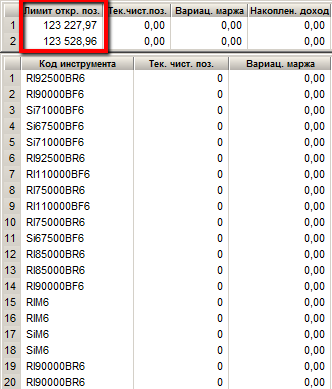

Итоговое состояние портфеля без учета промежуточного выведенного плюса

Таким образом, подведем окончательный итог:

- первый счет 25300,84 + 23227,94 = 48 528,81

- второй счет 35455,25 + 23528,96 = 58 984,21

Объединив результаты обоих счетов в средние, получаем 53,75% к депозиту с начала года.

Признаться, сложно работать с подобной суммой и сохранять адекватные риски, поэтому я очень рад объединить оба этих счета на ИИС. Текущие модельные портфели полностью ликвидируются и не подлежат восстановлению. Хорошо, что удалось добиться определенной доходности, однако я планировал и некоторую дифференциацию стратегий - в этом однозначно не преуспел, предпочтя качество количеству.

Немного об ИИС. Поскольку ввод на данный счет ограничен суммой 400 000, выбирать не приходится. Кроме того эта сумма будет разделена пополам на фондовый и срочный рынок (более того, заработанное на срочном рынке будет частично или полностью отправляться на фондовый). Фондовый рынок разбавит немного ту скучную концепцию, которую я буду реализовывать на счете срочного рынка. Когда я об этом думаю, даже немного побаиваюсь, что мои читатели смогут немного приуныть от подобного занудства и хотел бы задать вопрос следующего плана: стоило бы в статьях разбирать дополнительно интересные конструкции, которые я не буду брать в портфель или освещать только то, что реально реализуется на счете?

Концепции модельных портфелей на ИИС будет посвящена следующая статья, а пока я расскажу, что уже сделано на счете срочного рынка, на котором я лишь частично реализовал открытые позиции. Поскольку текущие модельные портфели будут отправлены на ИИС уже на этой неделе, полностью отсутствует риск маржин-колла по данным позициям.

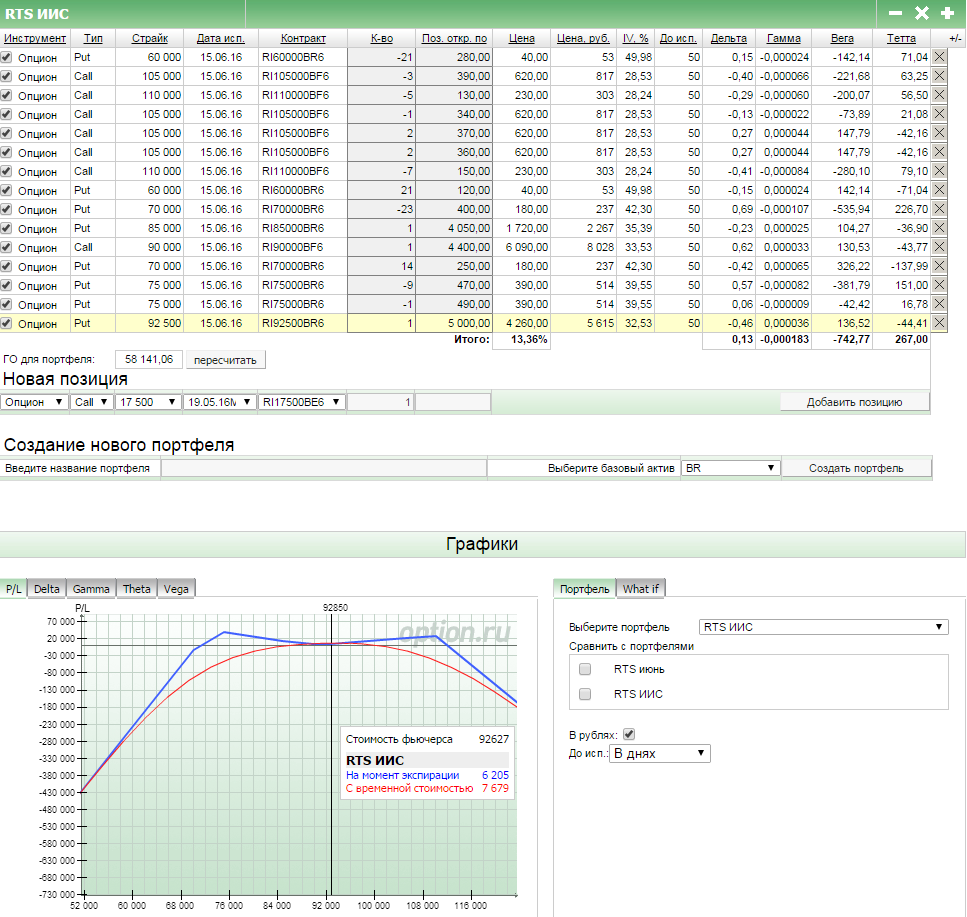

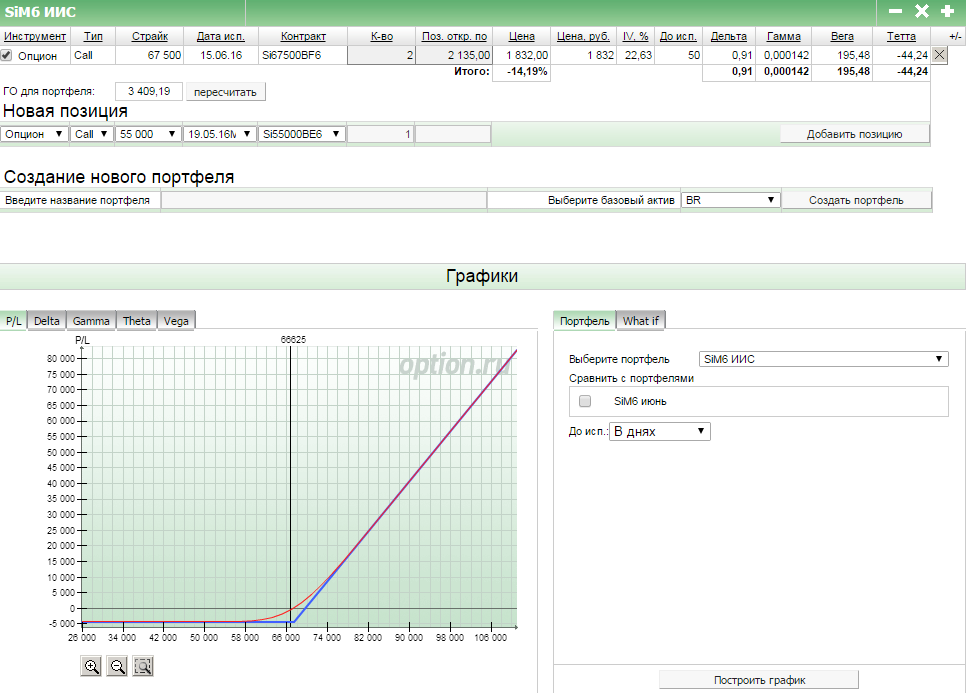

Во-первых я частично скопировал открытую кошку.

Во-вторых я открыл коллы на доллар пока в совсем небольшом количестве, т.к. рассчитываю позже либо роллироваться либо добрать на текущем страйке.

Желаю вам замечательно провести предстоящие выходные. Меня же ждет огромное количество книг, которые я пользуясь случаем купил с 30%-й скидкой в местном книжном магазине. Успешной торговли, уважаемые читатели, увидимся в мае!

Прочитал. Класс. Спасибо. Но ни фига не понимаю я в этих опционах. Нисколечко. Как говорится: смотришь в книгу-видишь фигу. надо будет обязательно взяться за их изучение.