Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели, рад приветствовать вас!

Прошла очередная неделя, за которую осторожно вылезающий из окопа оптимизм снова был свален с ног ударной волной ракет. Моментально на фоне взрыва материализовались человеки-яжеговорилы и пошли в массы вновь собирать свою паству. Что сказать обо всем этом? Очевидно, напряженность подогревается на совсем ином градусе, отрицать это бессмысленно. Ни один здравомыслящий адекватный человек не хочет ни войны ни революций, но будет ли что-либо из этого знают только последователи секты диванных пророков. Я как человек не посвященный в таинство их братства не обладаю подобной сакральной информацией, поэтому могу лишь рассчитывать на то, что все будет хорошо. Именно в случае такой позиции мне имеет смысл писать дальнейшие строки, а вам - читать их.

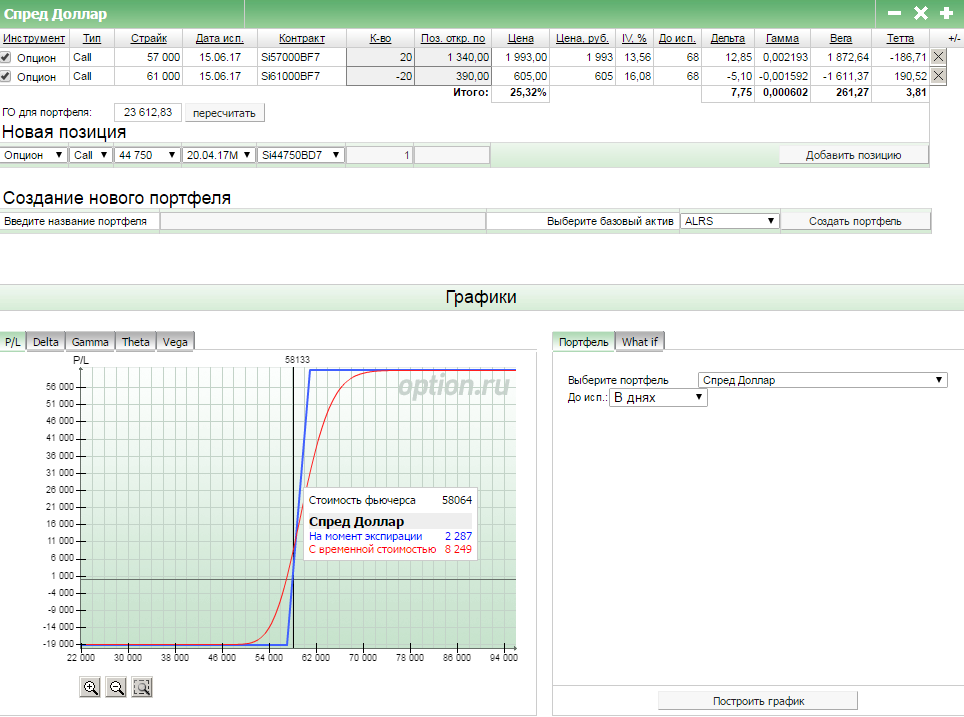

Начнем со срочного рынка в этот раз. Здесь после нескольких неудачных рывков все же произошло некоторое движение по доллару. С точки зрения как графика пока нельзя его назвать слишком сильным, но стоит оценить является ли оно достаточным для открытого спреда.

Если мы будем оценивать к крайним точкам, то текущий плюс составляет 46,22% от максимального риска и 14,4% от максимальной прибыли. Для того, чтобы вывести его сейчас в слабо положительный безубыток нужно закрыть по 14 контрактов. Я пока не предпринимал подобного действия, подожду открытия в понедельник. В целом у меня есть еще достаточно времени, чтобы поработать с позицией и нет большой необходимости выскакивать при первом же рывке в мою сторону.

Газпром продолжает стоять на моем страйке, но теоретическая цена уже значительно снизилась по сравнению с предыдущим подходом к этим уровням. Пока нет серьезной необходимости что-то предпринимать, отчет все еще где-то в пути да и сомнительно, что он окажет серьезное влияние в условиях текущей иррациональности.

Также впереди предстоят долгие и мучительные мыльные серии сериала "Как я встретил ваши дивиденды". Я уже писал, что не собираюсь больше погружаться в эту тему, слежу за ней со стороны, но в пятницу просто не смог удержаться от небольшого креатива после очередного вброса по дивидендам электроэнергетики и описал как видится эта ситуация.

Сменим вектор рассуждений на более серьезный и поговорим о тех отчетах, которые выходили на прошедшей неделе. Сегодня хочу продолжить тему с химиками и обсудить отчет Акрона.

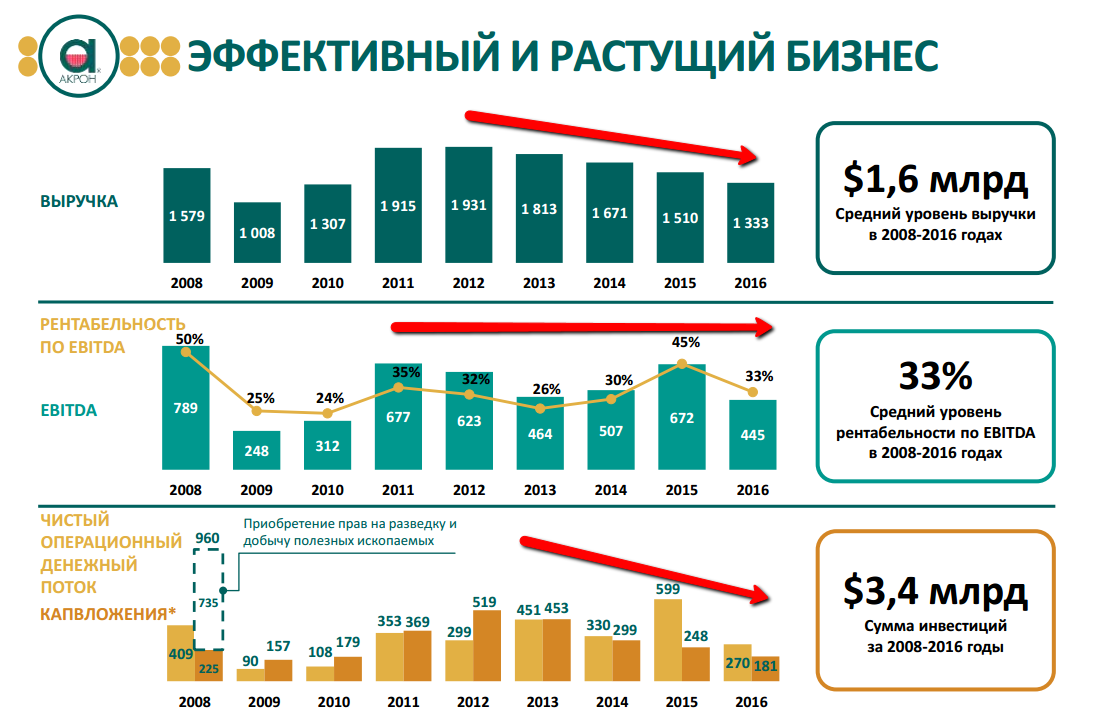

В прошлой статье я обращался к презентации Фосагро, 5 апреля Акрон выпустил свою презентацию и теперь можно сравнить, насколько проблемы сектора, выделенные компанией Фосагро, будут актуальны для Акрона. Напомню, что в качестве проблем выделялись рентабельность по EBITDA, долговая нагрузка, капекс и денежный поток.

Прежде всего некоторое недоумение вызвал следующий слайд про растущий бизнес.

Я в целом не хочу придираться к словам, тем более что некоторое подтверждение эффективности мы видим: рентабельность достаточно устойчивая, а последние три года операционный поток превышает капитальные вложения. С ростом они, вероятно, немного погорячились. Посмотрим пристальнее 2016 год к 2015, заодно я прямо на слайде отмечу те вещи, на которые ранее обращала компания Фосагро.

В целом все тенденции были выделены справедливо: рентабельность снизилась, денежный поток снизился, чистый долг и его соотношение к EBITDA выросли. Прежде чем делать осуждающие выводы, стоит вспомнить, что 2016 год компания встретила с минимальными ценами на удобрения и это был тяжелейший период для химиков. Я напротив считаю, что компании, которые выстояли в этих условиях, сохранили эффективность и даже выплачивали дивиденды, проделали отличную работу. Кстати о дивидендах.

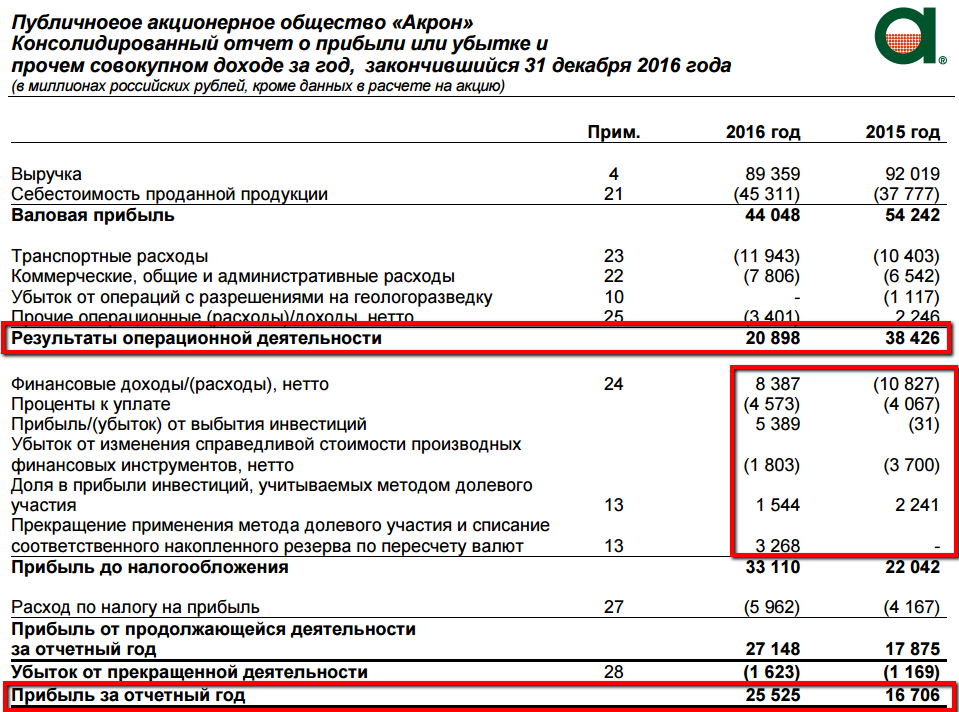

По дивидендной политике компания выплачивает не менее 30% от чистой прибыли по МСФО, но последние годы платила более высокий размер в процентах. Что ж значит для начала нам нужна чистая прибыль.

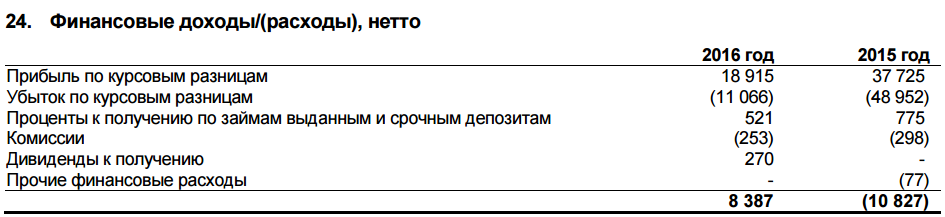

Двигаясь от выручки до чистой прибыли мы будем видеть разного рода прибыль. Я бы разделил ее на регулярную, разовую и бумажную. Мы видим, что результаты от основной деятельности (операционная прибыль, являющаяся регулярной) снизились, однако компания закончила год с повышением чистой прибыли из которой будет позже выплачивать дивиденды. За счет чего получилась такая динамика, мы можем ознакомиться в дальнейших корректировках. Например, в 2016 году Акрон продал завод в Китае, это разовая прибыль, она не повторится, но при этом является реальной. А если мы хотим понять, что же кроется за расплывчатым термином финансовые доходы/расходы, нам придется обратиться к приложению 24.

Как мы видим, наибольшее значение обусловлено переоценкой. Это бумажная прибыль/убыток, которая тем не менее будет влиять на конечный показатель чистой прибыли. Принимая все это во внимание, определим нижний порог по дивидендам.

25 525 млн. руб. / 40 534 000 акций * 0,3 = 188,91 руб.

Учитываем дивиденды, выплаченные в сентябре 2016: 189 - 155 = 34 руб.

Получается, что остаток к текущей котировке достаточно невысок, плюс учитывая сложный год можно было бы понять, если компания не будет повышать процент выплаты от чистой прибыли. Я пока не планирую продавать акции Акрона, оставляю их в портфеле. Невозможно определить, когда пройдет период низких цен для компании, но как говорится "за одного битого, двух небитых дают".

Сегодня и в прошлой статье мы обращаемся к презентации компании. Как правило, это достаточно красочные слайды, повествующие о результатах деятельности бизнеса, основных вехах, ключевых задачах. Все это буйство красок нередко сопровождается лаконичным пресс-релизом. По идее все это должно помогать инвестору составить адекватное и комплексное представление о количественных и качественных изменениях в бизнесе. Однако главная проблема, с которой сталкивается любой человек, анализирующий отчетность, это корректировки. Так рассматривая чистую прибыль, нам приходится сталкиваться с тем, что на нее влияют не только регулярные и разовые показатели, но и бумажные.

Для ухода от разовых и бумажных влияний предлагается анализировать такие показатели как EBITDA. Сам показатель имеет достаточно понятную формулу, где из чистой прибыли убираются проценты, налог на прибыль и амортизация. Однако сами компании почти никогда так не считают и приводят так называемую скорректированную EBITDA, где помимо вышеназванных элементов убираются дополнительные разовые и бумажные факторы. В целом это правильно, особенно в отношении бумажных факторов, ведь наша задача оценить сколько реально компания заработала, а не тупо переоценила. Но и тут на встречает очередная сложность.

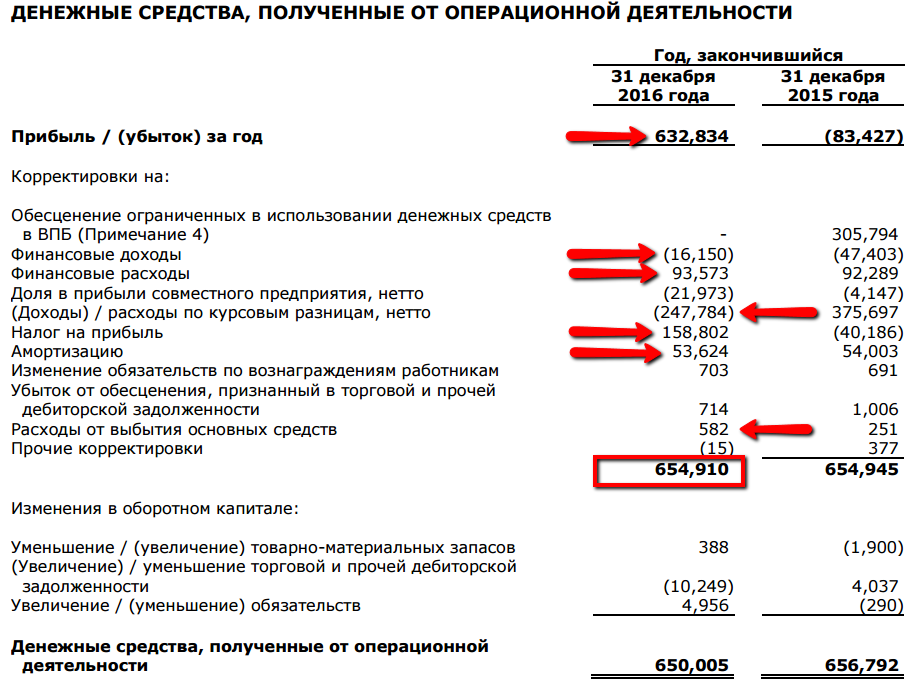

Согласно моему скромному мнению, анализ отчетности не должен уходить дальше диагностики. Прогнозировать движение компании на какой-либо срок на основе отчетности занятие неразумное чуть более чем полностью. Можно было бы привести цитату Питера Линча "Я не верю в предсказания рыночной ситуации. Я верю в покупку прекрасных компаний". Конечно, никто нам не даст гарантий, что прекрасная компания останется прекрасной и завтра (равно как и то, что ужасная компания не станет прекрасной). Диагностика лишь может дать ответ ЧТО мы покупаем, дальше в работу вступают диверсификация и работа с позиций. Но все это испытывает сложности, если наша диагностика ситуативна, непостоянна и не имеет четкого метода. Как раз такое описание можно отнести к скорректированной EBITDA. Рассмотрим пример на основе свежей отчетности НМТП в долларах.

Для расчета EBITDA мы можем воспользоваться отчетом о движении денежных средств. Нас интересуют денежные средства, полученные от операционной деятельности, но не все. Этот раздел движется от прибыли за год (иногда приводится прибыль до налогообложения), далее приводятся корректировки - так мы получаем денежные средства от операционной деятельности до изменений в оборотном капитале. Как раз в этих рамках и считается EBITDA и скорректированная EBITDA, корректировки не затрагивают изменения в оборотном капитале.

Рассматривая пример с НМТП мы должны взять прибыль и учесть финансовые доходы/расходы, налог на прибыль и амортизацию.

632 834 - 16 150 + 93 573 + 158 802 + 53 624 = 922 683

Однако считая скорректированный показатель, компания убирает доходы по курсовым разницам и расходы от выбытия основных средств.

922 683 - 247 784 + 582 = 675 481

Результат отличается разительно и логика необходимости корректировок понятна. Однако переходя от одной компании к другой, от одного пресс-релиза к другому, можно увидеть, что поскольку показатель EBITDA не является стандартизированным, компании дополнительно к стандартной формуле могут ставить все что угодно и убирать все что угодно. EBITDA превращается в некий шведский стол корректировок, где что-то берется, а что-то остается за кадром. Вот еще один пример.

ПАО «Россети», управляющая компания крупнейшего в России и третьего в мире электросетевого комплекса, объявляет консолидированные финансовые результаты Группы компаний «Россети» по МСФО, которые оказались выше показателей всех предыдущих периодов. Показатель EBITDA составил 265,2 млрд рублей, а скорректированная EBITDA : – 323,3 млрд рублей, что выше показателей 2015 года на 6,5% и 18,4% соответственно.

При этом первая цифра уже является скорректированной. Иными словами нам сначала предлагают один скорректированный показатель, потом делают корректировки на корректировки и любезно вручают новое число. К объявлению менеджментом подобных результатов можно отнестись не иначе как...

Таким образом, в попытке сделать диагностику у нас есть три числа, которые мы можем использовать. У каждого из них есть свои плюсы и минусы, рассмотрим их.

1. Стандартная EBITDA. Мы пользуемся обычной формулой и получаем одинаковый подход к диагностике, но не избавляемся от ряда важных корректировок, которые оказывали влияние на бизнес.

2. Скорректированная компанией EBITDA. Мы берем число из презентации/пресс-релиза, основываемся на расчете компании, видим ситуацию глазами компании (или так как компания хочет, чтобы мы видели). Это число будет содержать безусловно больше корректировок, но все они будут совершенно несистематизированными. Это и хорошо, т.к. в расчет будут входить разовые и важные статьи и плохо, т.к. каждый раз будет сохраняться элемент непредсказуемости.

3. Операционная прибыль до изменений в оборотном капитале. Это по сути EBITDA с учетом всех возможных корректировок, включение по максимуму. Полезное число, которое является стандартным в финансовой отчетности и доступным к стандартизированной диагностике, но сомнительно, что сама компания будет как либо опираться на данный показатель.

В любом случае хорошо, когда есть выбор. В довесок к нему мы добавим невозмутимый трезвый расчет и немного оптимизма. Всего доброго и до новых встреч!