Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели!

Сегодня у нас тематический выпуск, посвященный одной компании. Пока на рынке в целом ничего нового не происходит, я решил, что нет смысла повторяться из статьи в статью, а лучше подобрать какой-нибудь материал, заинтересовавший меня настолько, что в нем актуально разобраться поподробнее.

До старта своих размышлений напомню о традиционном дисклеймере, что все нижеизложенное является моим частным мнением, не претендует на конечную истину и ни коим образом не может рассматриваться как краеугольный камень формирования заработка. Таким камнем было и остается ожидание.

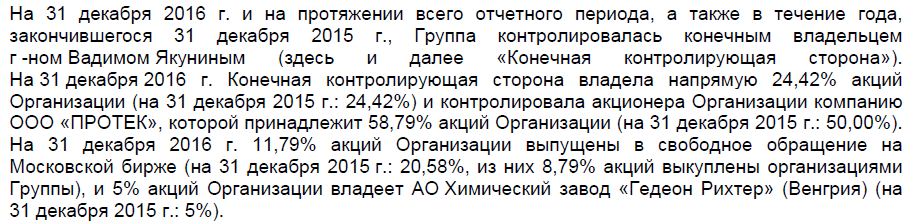

Сегодня мы беседуем про компанию Протек. Для меня этот интерес является не праздным и все что я собираюсь написать о компании является не просто диванной аналитикой, а размышлением относительно сохранения или закрытия реальной позиции. Первоначально я покупал акции Протека 6 мая 2016 года по 91.90. С того момента прошло два закрытия реестра: 27 июня 2016 компания выплатила 16 рублей дивидендами и 12 декабря 7,5 рублей. Таким образом, компания уже принесла более 25% дивидендами к этой точке входа, сейчас есть дополнительный плюс по курсовой разнице. На другом счете Протек был куплен позже и выше 100 рублей, по этой позиции нет ни плюса по курсовой разнице, ни полученных дивидендов. Разумеется, я ожидал отчет за 2016 год и наконец на днях он вышел.

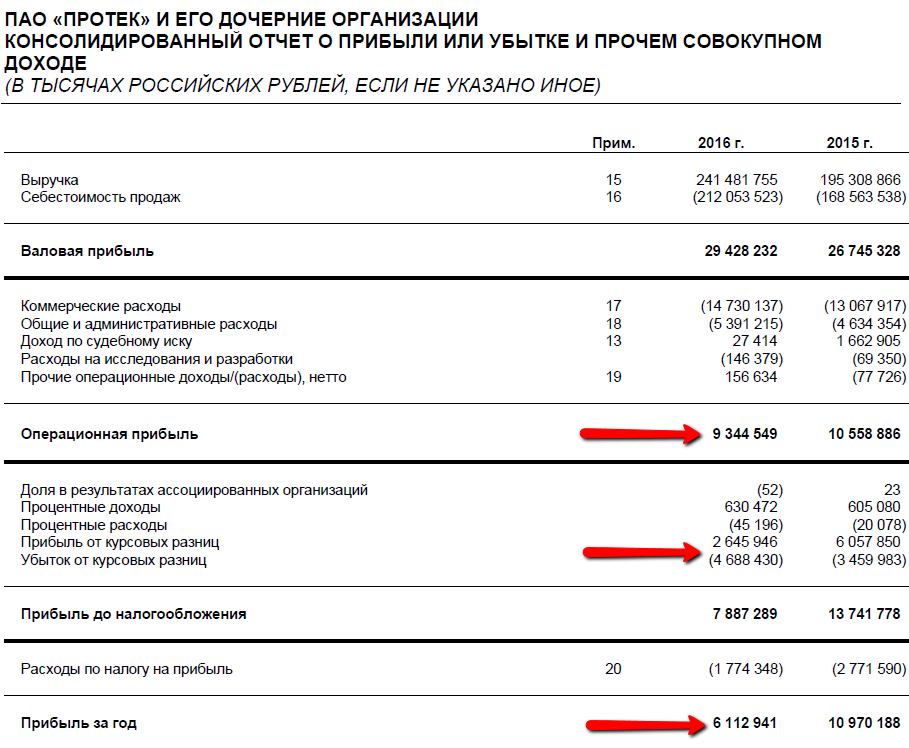

Российская фармацевтическая группа «Протек» в 2016 году сократила чистую прибыль по МСФО, относящуюся к акционерам, в 1,8 раза по сравнению с предыдущим годом - до 5,922 млрд рублей, следует из отчета группы.

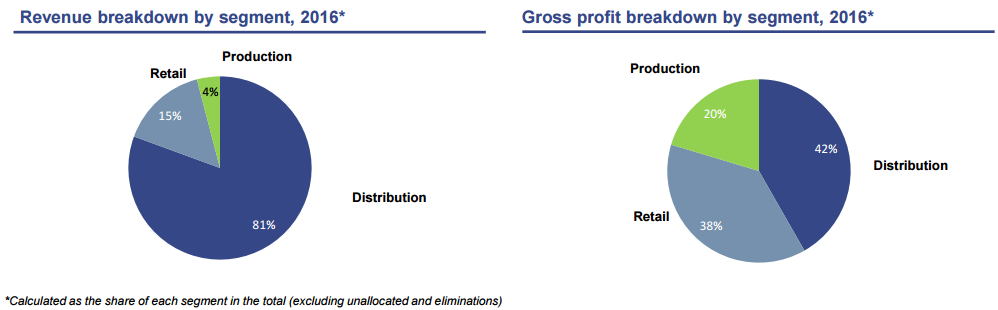

Выручка увеличилась на 23,6% и составила 241,482 млрд рублей.

Валовая прибыль по итогам 2016 года выросла на 10% - до 29,428 млрд рублей, операционная прибыль уменьшилась на 11,5% - до 9,345 млрд рублей.

Конечно, сразу было понятно, что данные обескураживающие и бумагу в тот же день слили на 4%, на следующий день ее ждала аналогичная участь. Однако мне захотелось разобраться в этой истории поподробнее и только потом принять решение сохранять бумаги или смириться с отменой идеи. Пока есть хотя бы какое-то разумное зерно в действиях компании, выход в минус категорически нецелесообразен. Более того по мере укрепления уверенности в устойчивости Протека, можно было бы побороться за прибыль свободными частями. Но сначала следует все проверить. Поднимаем отчет МСФО за 2016 год, читаем его с первой до последней страницы, отмечаем все интересные места, а также прочитываем все последние новости, чтобы составить целостную картину.

Начнем мы с расстроившего всех журналистов отчета. Мы видим, что действительно чистая прибыль сократилась очень существенно, однако чистая прибыль только на словах чистая, а по факту по ней каждый раз крупными слезами плачет финансовый Мойдодыр (или финансовый Мойдодыр скорее бы занялся не мытьем, а отмыванием?)... Так или иначе возвращаемся немного назад - к операционной прибыли, она снизилась не так значительно. Стало быть дело в неоперационных показателях. Так и есть: на одних курсовых разницах мы теряем 4 640 351 тыс. руб., а это почти что и есть наш убыток по чистой прибыли. Стало быть убыток бумажный. Компания не ссылается на него в приложениях к отчетности, однако убыток есть убыток. Принимаем во внимание этот факт и движемся далее.

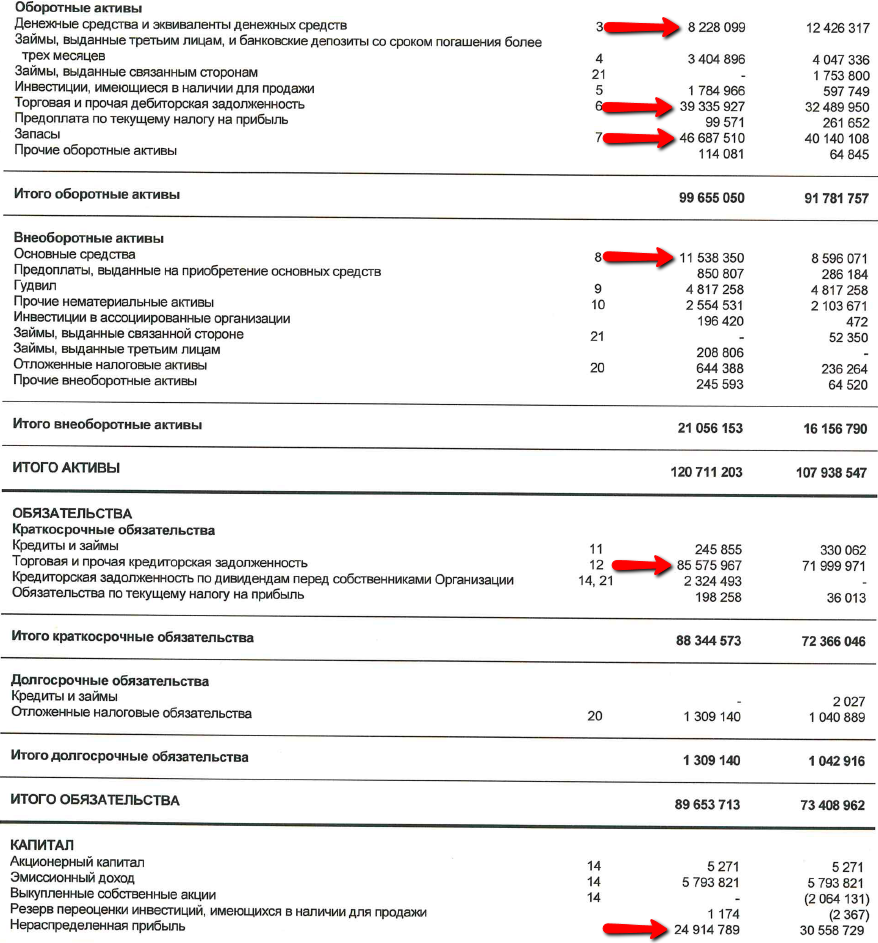

Баланс тоже содержит массу не самых приятных фактов: денежные средства снизились, торговая задолженность растет, нераспределенная прибыль упала. Попробуем разобраться откуда тут что взялось и как нам дальше с этим жить.

В целом несмотря на увеличение торговых долгов текущая ликвидность остается адекватной, оборотные активы покрывают краткосрочные долги: 99 655 050 / 88 344 573 = 1,13

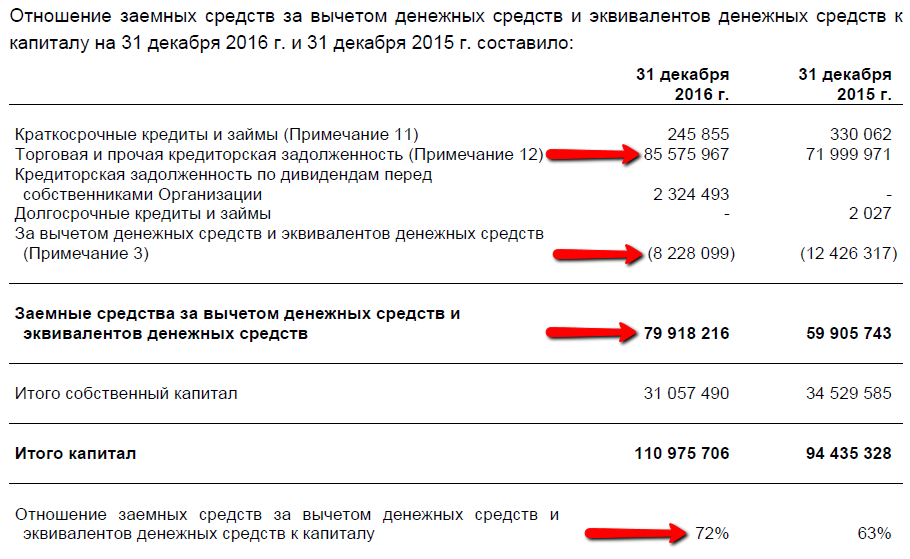

Если рассматривать традиционную формулу чистого долга, то компания его не имеет, т.к. долгосрочные финансовые займы отсутствуют, а краткосрочные оставляют всего лишь 245 855 тыс. руб. в сравнении с наличными в размере 8 228 099, таким образом чистый долг по-прежнему отрицательный и составляет примерно минус 8 млрд. руб. (хоть и было лучше).

Компания дважды в прошлом году платила дивиденды, причем весьма солидные: первый раз по итогам 2015 года плюс часть нераспределенной прибыли за 2014й, второй раз за неполный 2016й. Таким образом, снижение ДС не вызывает удивления, кроме того компания потратилась на вложения.

Я решил двигаться дальше по отчету, хотя изначально сомневался, что будут интересные зацепки о жизни компании. На самом деле отчет содержал массу интересного. Меня даже удивило, почему эти данные не фигурировали ни в одной обзорной статье. Журналисты их просто не читают? Или их вообще никто не читает? Для кого компания все это пишет? Все предпочитают читать журналистов, поверхностно разбирающихся в теме вместо профессионалов в компании? Все это философские вопросы, не будем останавливаться на них, лучше рассмотрим интересные факты.

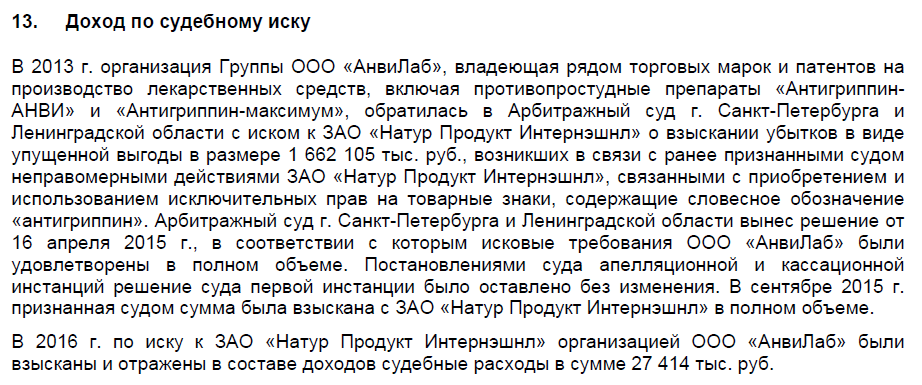

Так мы узнаем, что в 2015 была получена разовая прибыль от выигранного судебного иска. Конечно, подобный доход не мог иметь точное повторение в 2016.

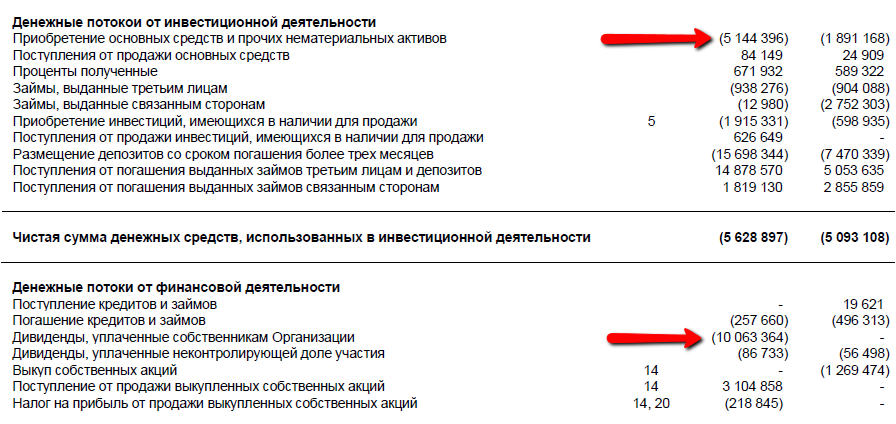

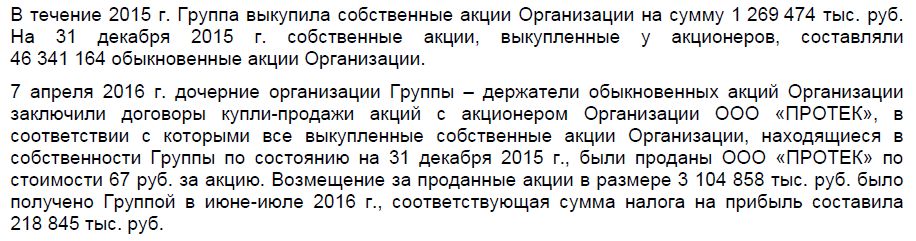

С другой стороны в 2016 компания имела другой разовый доход. Она выгодно продала по 67 рублей акции, ранее купленные у акционеров по 27,39. "Мы делаем 144% за сделку. А вы?" - как бы спрашивает нас Протек.

Примечательно как сама группа оценивает свои риски в разделе "Управление капиталом". Я рассчитывал, что будет бравирование отрицательным чистым долгом, но напротив при расчете компания учла все долги минус денежные средства и эквиваленты и только потом сделала вывод. Мы уже отмечали ухудшение ситуации в этом аспекте, однако примечательно, что компания также обратила на это внимание своих акционеров.

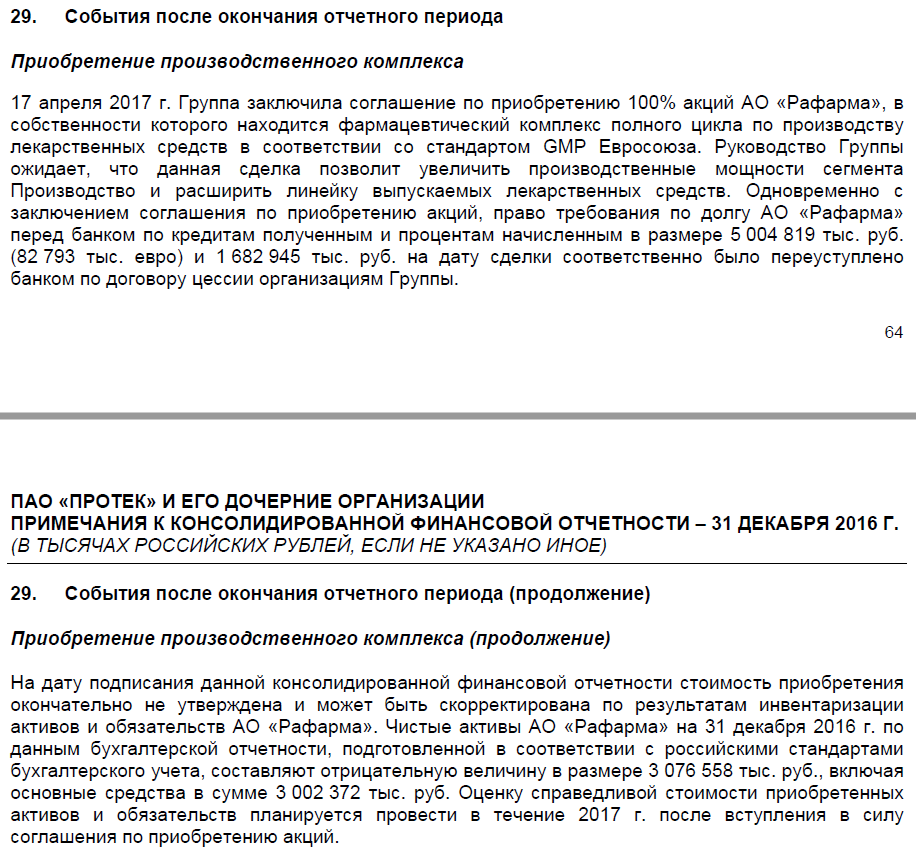

Однако самое интересное было припасено на последних страницах отчета. Как будто только для тех, кто дочитал до конца. В 2017 году Протек купил компанию Рафарма, выкупив долги у Внешэкономбанка. Всего у ВЭБа было выкуплено почти 6,7 млрд. долгов, однако сумма самой сделки нигде не фигурировала. На основе этой покупки многие сделали вывод, что компания полностью утратила денежные средства и не сможет больше выплачивать такие высокие дивиденды. Интересно обсудить эту идею, заодно посмотрим на текущие события. Мы увидели все самое интересное в отчете, теперь поговорим о ближайших планах компании.

Прежде всего по поводу сделки. В отчете отмечено, что сумма выкупленного долга составляет 6,7 млрд, а капитал у Рафарма отрицательный и составляет порядка 3,1 млрд минусом. Если рассуждать упрощенно, то по основной формуле баланса у нас получается:

Активы = Обязательства + Капитал

Активы = 6,7 - 3,7 = 3,6

Сомнительно, что стоимость сделки (с учетом выкупленного долга) будет превышать стоимость активов у такой проблемной компании. Поэтому думаю, что общая сумма сделки вряд ли превышает 10 млрд. рублей. Однако это уже выше, чем 8 млрд. руб. денежных средств, возникают определенные опасения, как компания расплатилась, не влезла ли она в долг. Точнее почему она не влезла в долг, ведь денежных средств не хватает, а по сущфактам не отмечено привлечение кредитной линии или выпуска облигаций.

Исходя из условий договора, компания не обязана гасить сразу всю задолженность перед ВЭБом, а имеет рассрочку на 7 лет. Тем не менее, если мы прикинем погашение 1 млрд. в год и 3-4 млрд. за покупку Рафарма максимум, то уже много уходит из наших свободных ДС.

Структура Протека уже включает в себя и производство и дистрибуцию и продажу лекарственных препаратов. И вот здесь внезапно появляется Рафарма. Но внезапно ли?

Основу производства "Рафармы" составлял контрактный выпуск для "Сотекса", следует из сообщения "Протека". Источник, близкий к одной из сторон сделки, утверждает, что в планах "Протека" расширение спектра производимых лекарственных препаратов на мощностях "Рафармы", что позволит увеличить загрузку мощностей липецкого предприятия. Производственные технологии "Сотекса" и "Рафармы" частично пересекаются, но в чем-то могут дополнять друг друга.

Рафарма ранее выполняла контракты для Протека, а теперь часть производства Протек переносит от сторонних компаний на собственную. Будет ли здесь синергия и снизит ли это издержки при интеграции, мы увидим лишь по факту, но понятно, для чего это сделано. В прошлом году Протек заработал себе лидерство в дистрибуции и сейчас планирует удержать его. Сам по себе этот сегмент очень важен для компании.

Дистрибутор «Протек», входящий в одноименную группу компаний, по итогам девяти месяцев 2016 г. занимает 17,72% российского рынка поставок лекарств в аптеки, дистрибутор «Катрен» – 17,5%, подсчитала аналитическая компания RNC Pharma. Год назад соотношение было не в пользу «Протека»: 13,98% против 17% у «Катрена».

Совсем свежие новости добавляют продолжение интеграционной истории.

Инвестиции «Протека» в новый складской комплекс «Транссервис-2», расположенный в подмосковном Пушкино, составили 1,7 млрд рублей, рассказал на встрече с журналистами президент компании Вадим Музяев. Новый логистический парк будет полностью интегрирован с инфраструктурой дистрибьютора и позволит оказывать комплексную услугу: от хранения товара производителя до его поставки в аптеку.

Фармпарк «Транссервис» будет расширяться и дальше, отметил председатель совета директоров ГК «Протек» Вадим Якунин. Планируется, что к 2020 году его общая площадь достигнет 160 тысяч кв. м. Таким образом, «Транссервис» объединит шесть складских терминалов.

Еще минус 1,7 млрд. руб. расходов уже в этом году, которые сократят денежные средства и напрягут всех любителей дивидендов. Может ли произойти так, что компания вообще перестанет их платить?

Исходя из того, что мажоритарный акционер не поменялся и по-прежнему скорее всего заинтересован в дивидендах, я очень сомневаюсь, что они перестанут выплачиваться. Более вероятно сокращение их размера, поскольку компания вкладывает деньги в усиление своих позиций как в производстве, так и в дистрибуции. Важно отметить, что на рынок планирует выйти новый игрок в продажах - Магнит. Ближайшие 4-5 аптек Магнита должны открыться уже летом, планируется, что они будут располагаться на торговых площадях продуктовых магазинов. Не видел новостей ни о наличии у Магнита производственной базы ни о ее развитии, поэтому дистрибьютор способный предложить адекватную цену (за счет хорошей интеграции) может приобрести или как минимум не потерять за счет выхода нового игрока в фармацевтическом ритейле. Справится ли подобной задачей Протек? Не переключайте канал и вы узнаете чуть позже.

Резюмирую. Компания поменяла парадигму и это уже не дивидендная история, а заявка на растущий бизнес. Текущее лидерство предстоит удержать, а последние новости только подтверждают, что компания планирует побороться за пьедестал. Борьба, разумеется, потребует ресурсов. Я не уверен, что дивиденды перестанут выплачиваться, но снизятся - однозначно (особенно с учетом того, что в 2016 году компания выплатила из нераспределенной прибыли 2014 года). С точки зрения диверсификации это по-прежнему интересный актив в фармацевтике, с которым можно продолжать работать.

На этом все, желаю всем успешных торгов и взвешенных решений!