Нарек Авакян (Analyst)

Нарек Авакян (Analyst) Итак, как я и обещал, выкладываю пост об обновлении бета-нейтрального портфеля. В предыдущей статье я выложил отчет работы портфеля до реструктуризации, в этой же выложу информацию про обновление, однако состав будет оставаться небольшой загадкой (до отчета первого дня работы). Для начала стоит напомнить, что такое собственно бета-нейтральный портфель – это портфель, коэффициент бета которой равен нулю относительно рыночного бенчмарка. Иными словами – колебания на рынке не сказываются на его доходности и основных показателях. Прелесть такого портфеля в том, что при грамотном его построении возможно нивелировать большую часть инвестиционных рисков.

Основной целью в нашем случае является достижение нулевой беты по отношению к бенчмарку, в качестве которого мы будем использовать индекс S&P500. Параметры портфеля все те же – условный депозит 1 млн. долларов, ограничение на одну позицию не более 20% от депозита. Однако в целях расширения списка потенциальных инструментов выборка после первичного фильтра была увеличена до 50 акций, которые наименее коррелировали с другими бумагами из индекса S&P500. Коротко опишу алгоритм действий для построения портфеля. Некоторые моменты могут показаться непонятными, поэтому в случае чего не стесняйтесь, спрашивайте, я все разъясню.

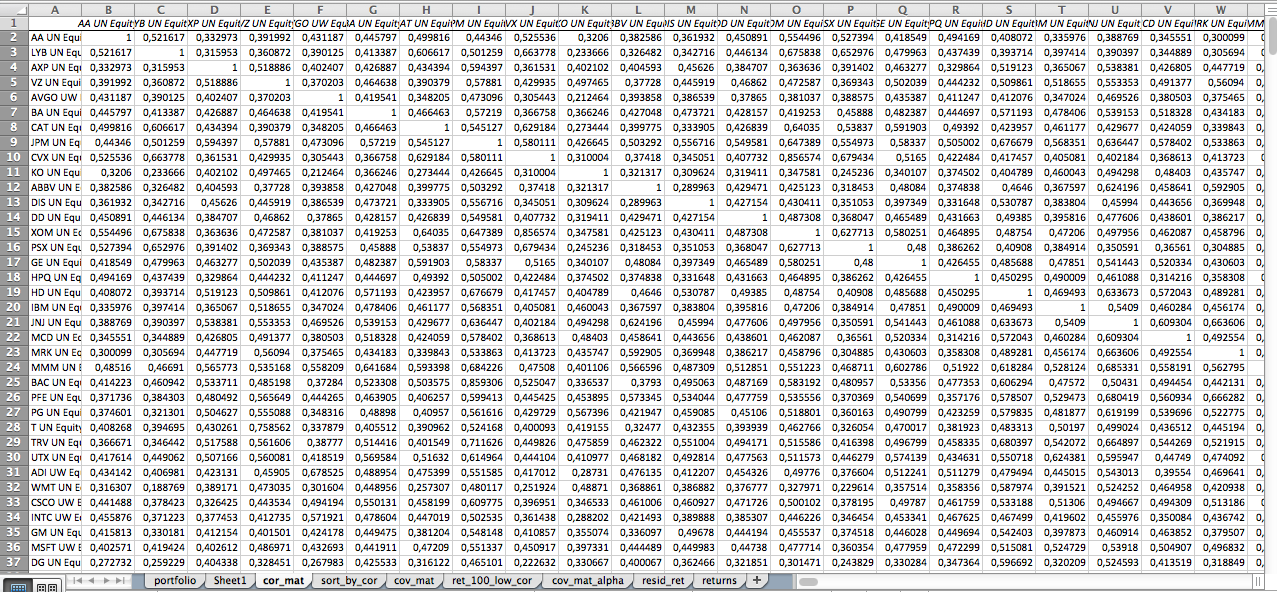

На первом этапе среди всех 500 акций индекса S&P500 отбирались наименее коррелируемые. Для этого сначала необходимо сделать корреляционную матрицу, а затем отобрать 50 активов, показатель корреляции которых максимально близок к 0. Эти самые 50 акций и будут в дальнейшем нашей выборкой, с которой мы будем работать. Расширение списка торговых инструментов вызвано необходимостью снижения волатильности портфеля в целом и увеличения его диверсификации, чтобы риски влияния отдельных инструментов на весь портфель были минимальными.

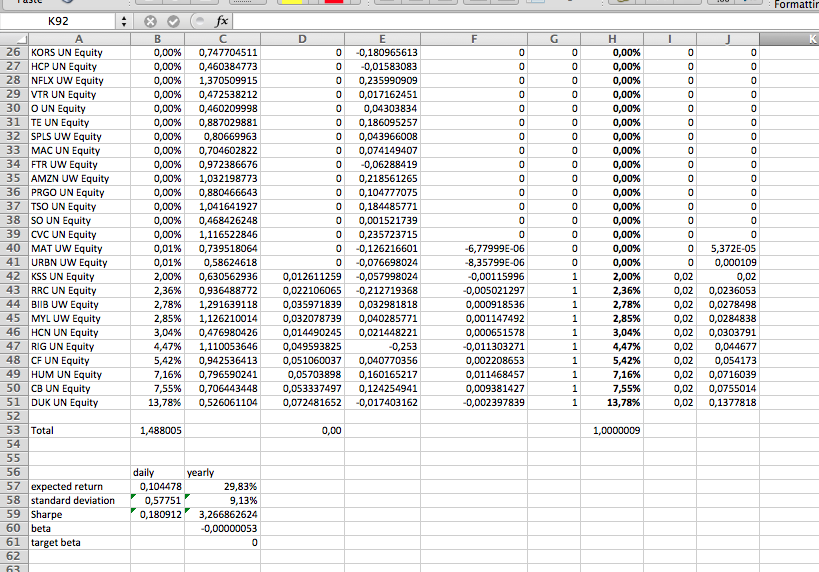

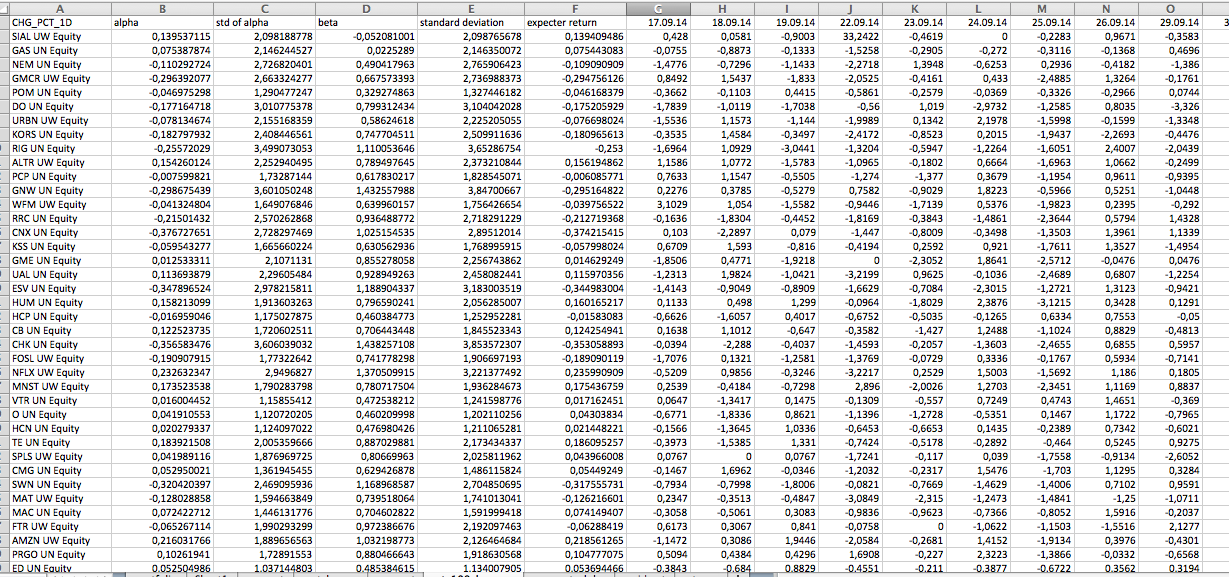

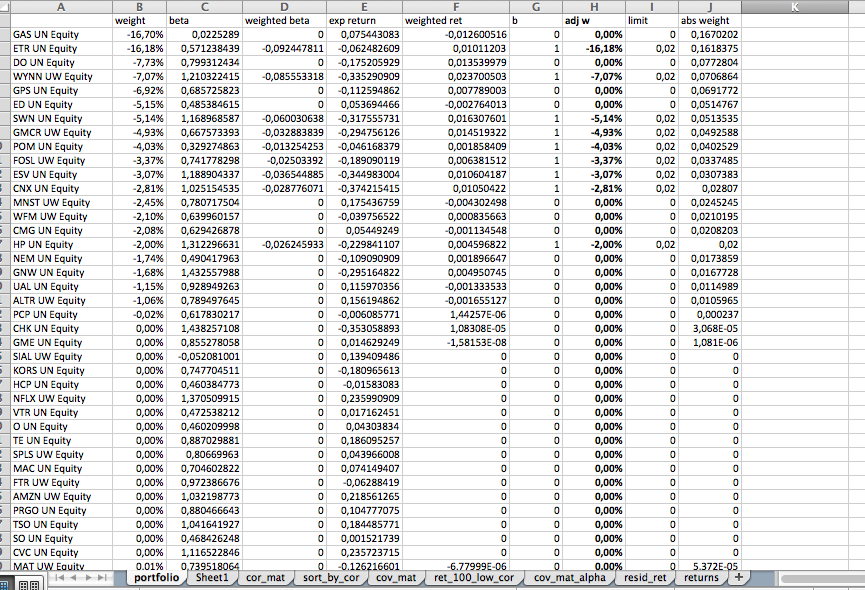

Далее рассчитываем следующие показатели по каждому из отобранных активов: коэффициент альфа, отклонение коэффициента альфа, коэффициент бета, стандартное отклонение и ожидаемая доходность. Для этого применяем соответствующие формулы к каждой бумаге и растягиваем на все ячейки. Должна в итоге получиться таблица, указанная выше. Отдельной вкладкой делаем ковариационную матрицу инструментов. Кстати, на всякий случай напоминаю, что портфель строится по теории Тобина.

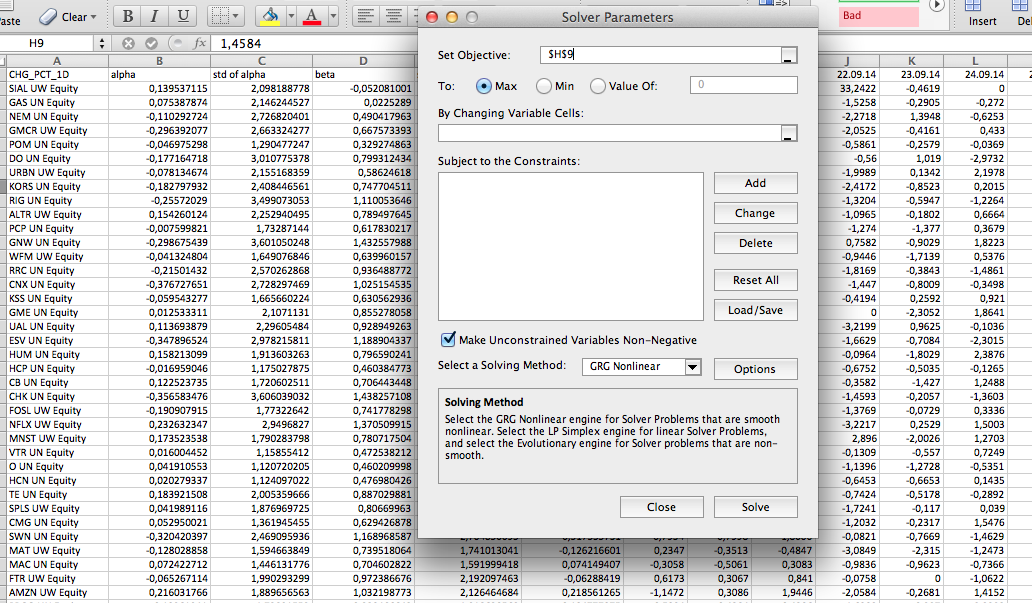

Теперь рассчитываем долю каждого актива в портфеле. Заходим во вкладку «Данные», находим «Поиск решения». Далее вбиваем условия задачи: доля всех инструментов должна быть равна 100%, суммарная бета портфеля должна составлять 0, и доля каждого актива не должна быть менее 1% от портфеля. Нажимаем ОК и далее остаются стандартные расчеты – проверка общей беты на предмет ее нейтральности рынку (то есть равной 0), расчет ожидаемой доходности портфеля, стандартного отклонения и коэффициента Шарпа.

Вот собственно и все, обновленный портфель готов. Хотел бы отметить пару моментов: во-первых, данный портфель фактически по структуре является полностью новым и связан с прежним составом портфеля лишь общей целью (достижение нулевой беты); во-вторых, сроки действия этого портфеля составят почти 2 месяца – с 5 октября до 31 ноября текущего года, в результате чего общий срок эксперимента будет чуть больше ранее заявленных (4 месяца и 4 дня).

Ну и теперь пару слов хочется сказать в целом про данную рубрику. Многие читатели критикуют данные отчеты, поскольку они слишком нудные и скучные, нет мяса так сказать. Однако необходимо понимать, что работа финансиста (то беж меня) в сфере рынка ценных бумаг не всегда бывает интересной и веселой, иногда приходится заниматься подобными вещами, и поэтому статьи некоторые могут показаться на первый взгляд не нужными. Но дело в том, что все статьи на своем блоге я стараюсь делать еще и познавательными – то есть материал в них не только описывает мою работу, но и при грамотном и последовательном следовании всем инструкциям позволяет читателю самостоятельно выполнить эту самую работу. Если у кого-то есть вопросы их всегда можно задать либо лично мне через любые удобные сервисы, либо просто в комментариях под статьей или в рубрике «Аналитик отвечает на ваши вопросы».

В конце подведем итоги и сделаем пару выводов относительно обновленного портфеля. Ну прежде всего еще раз необходимо отметить основную цель – достижение нейтральной беты. По сути в данном случае даже высокая потенциальная доходность не является ключевым критерием. Поэтому на всякий случай повторюсь – не стоит инвестировать в этот портфель, он является экспериментальным и дать каких-либо гарантий даже из личного опыта я пока еще не могу. К концу ноября если основные показатели будут в рамках целевых значений, только тогда потенциальный инвестор сможет принять на вооружение данный портфель, но делать это лучше в любом случае крайне осторожно.

К концу первого дня работы будет выложен более подробный отчет о состоянии портфеля и его структуре. Пока скажу лишь, что количество торговых инструментов в портфеле увеличится до 30 единиц, а средняя ожидаемая (математическая) доходность составит чуть более 25%. Ну и на этом собственно все. Если у кого-то остались вопросы, опять же повторюсь – их можно задать в комментариях под статьей.

Вам самому не надоело это писать?)