Григорий Богданов

Григорий Богданов Сегодня, я вижу, особенно грустен твой взгляд

И руки особенно тонки, колени обняв.

Послушай: далёко, далёко, на озере Чад

Изысканный бродит жираф.Ему грациозная стройность и нега дана,

И шкуру его украшает волшебный узор,

С которым равняться осмелится только луна,

Дробясь и качаясь на влаге широких озер.Вдали он подобен цветным парусам корабля,

И бег его плавен, как радостный птичий полет.

Я знаю, что много чудесного видит земля,

Когда на закате он прячется в мраморный грот.Я знаю веселые сказки таинственных стран

Про чёрную деву, про страсть молодого вождя,

Но ты слишком долго вдыхала тяжелый туман,

Ты верить не хочешь во что-нибудь кроме дождя.И как я тебе расскажу про тропический сад,

Про стройные пальмы, про запах немыслимых трав.

Ты плачешь? Послушай… далёко, на озере Чад

Изысканный бродит жираф.

Добрый день, уважаемые читатели.

Заканчивается январь, а я только открываю год стартовой статьей. Да, с одной стороны перерыв немного подзатянулся, но с другой не так уж много было интересных событий, чтобы на них подробнейшим образом останавливаться, их можно собрать воедино в текущей статье. В личные сообщения стали поступать вопросы, когда я продолжу писать, но моя личная слабость заключается в том, что для создания творческих вещей мне требуется вдохновение. Особое состояние внутри, когда есть четкое понимание что ты готов сесть и писать. И вот оно настало. Продолжим теплые ламповые статьи, а в конце я непременно буду благодарен всем прочитавшим.

В январе акции внезапно с самых первых дней начали расти и движения по некоторым бумагам получились достаточно интересные, однако видно, что страхи в отношении текущего года никуда не улетучились. Весь январь я слушал про

— десятилетие 2008

— санкции

— выборы

— аналогии с прошлым годом

Из всего этого можно сделать очень простой вывод: к росту многие просто не готовы, не рассматривают такой сценарий. Январское движение многих застало врасплох и опять пошли шорты после малейшего краткосрочного движения. Как знать, у меня нет дара предвидения, может эти люди в итоге действительно окажутся правы и рынок упадет краткосрочно или будет падать какое-то время. Рынок не зарыл топор войны и даже не продал кортик, так что очень сложно определить время покупать или продавать. Мы можем лишь оценить качество компаний, их потенциальные выплаты акционерам и некоторые другие нехитрые вещи. Но не будущую котировку.

Для себя я всего лишь отметил, что на рост расчитывают немногие, нет эйфории. Это замечательно.

Постоянные переживания это плохо для вас. Живя в страхе, стрессе, волнуясь по каждой рыночной мелочи, вы накапливаете кортизол, от которого потом тяжело избавиться. Созидайте, копите положительные эмоции и будьте счастливы вместо всей этой ерунды.

Январь я проводил за чтением в основном художественной литературы, до каких-то специфических и профессиональных материалов пока не дошел. Отчасти все дело в том, что читаемую в январе литературу я осваивал особой техникой. Она непопулярна, не вызывает восторгов и не продвигается в интернете. Назовем ее медленночтение. Суть методики достаточно простая — нужно получать удовольствие от процесса погружения в книгу. Мне нравится остановиться в чтении и на некоторое время погрузиться вглубь себя, представить те ситуации, которые я только что встретил на страницах. Для меня хорошая книга — не фаст-фуд, который нужно по-быстрому проглотить и идти дальше. Некоторые стройные буквы оставляют долгое послевкусие, такое, что к следующей книге можно приступить лишь через несколько дней.

На мой взгляд занятия, которые приносят удовольствие не делаются на скорость. Но вполне возможно, что я просто мнительный тормоз и ничего не понимаю в чтении. Тут, как и в большинстве сфер жизни, каждый решает сам.

Изначально на текущий год у меня был очень простой план: максимально постараться ничего не делать. Принцип «не навреди» особенно актуален для бумаг, купленных по сладким майско-июньским ценам прошлого года. Например, я все еще продолжаю держать ММК, купленный по 32 руб., или Распадскую, купленную по 61 руб. и не вижу пока большой необходимости выходить. Поскольку я не охочусь за разгоном, у меня достаточно диверсифицированный бесплечевой портфель с планом на минимум 10 максимум 20 акций в портфеле и долей не более 10% на эмитент. В случае роста какого-то отдельного звездного эмитента не будет сверхроста всего портфеля, но мне так комфортно работать. Я ни с кем не соревнуюсь, кроме себя.

У меня все еще остается ликвидная резервная часть в ОФЗ, однако при дальнейшем падении доходности, привлекательность этого резерва будет все ниже и ниже. Если ОФЗ пробьют планку в 6% доходности, еще актуальнее будет задаться вопросом, стоит ли выходить из той бумаги, которую ты хочешь продать прямо сейчас, особенно при условии, что она дает дивидендами сопоставимую доходность. Поэтому перекладки планирую делать точечно и аккуратно. В течение января я немного поизучал корпоративные варианты и по нормальным компаниям премия совсем маленькая: по тем бумагам, которые в текущем году не будут платить НДФЛ с купонов, ставка 8-8,5% при горазо меньшей (по сравнению с ОФЗ) ликвидности. Иными словами, вопрос резерва на текущий год стоит особо остро.

Далее я хотел бы коротко пройтись по некоторым бумагам, за которые как-то цеплялся взгляд в январе, а позже еще поговорить про срочный рынок. Многие отмечают, что по нему давно не было никакой информации. Я не оставался на повышение ГО в предновогодние праздники, поэтому весь рост встретил без прибылей и убытков. Но теперь хотел бы сказать несколько слов и по этой площадке.

Погружая свой разум в рыночную рефлексию отмечаю, до сих пор мне очень сложно покупать даже качественные бумаги на разгоне. Например, смотря на текущий график Распадской возникают двоякие чувства. С одной стороны это интереснейшая история текущего года, с другой стороны запрыгивать на уходящей цене (при условии, что у меня допустим не было бы акций на руках) внутренне ощущается совершенно неправильным. Понятие «правильно» и «неправильно» в данном случае совершенно субъективные. Поэтому оставляю на ближайший год задачу доработать этот момент.

Лукойл. История с погашением казначейский акций уже совсем несвежа, но настолько долгожданна, что я не могу не упомянуть в ней в своей статье. Очень рад этому действию и продолжаю держать бумагу как адекватную стоимостную историю и аккуратный дивитикер. Лукойл не имеет огромной рентабельности и не делает широкую экспансию. Компания в рамках своей стратегии обращает внимание именно на выплаты акционерам, без сомнений с текущими действиями эти выплаты будут поддерживаться на высоком количественном и качественном уровне. В случае паники на рынке и рыночной коррекции, я скорее докуплю эти бумаги. От текущего уровня видится потенциал в 15-20% плюс дивиденды, поэтому коррекция была бы очень на руку.

Система. История с отказом господином Евтушенковым от дивов выглядела очень красиво. Финансово компании предстоят еще две выплаты: 40 млрд. руб. в конце февраля и 40 млрд. руб. в конце марта. На блестящий годовой отчет, конечно, можно не расчитывать, весь год компания провела в осаде с арестами активов. Поэтому если с ней и работать, то во-первых смотря не на текущую отчетность, а с перспективой грядущих корпоративных событий (поступлений дивидендов, проводимых IPO) и в надежде, что если снаряд и падает в одну и ту же воронку, то хотя бы раз в несколько лет. На текущих уровнях я докупил немного Системы. Закладываю на текущий год привлекательный текущий уровень дивидендных выплат в 1,12 руб. и постепенное восстановление бумаги к 14-16 руб. Поскольку компания только начинает восстанавливаться от удара, не жду сильного взлета в текущем году, но если все будет адекватно, несколько лет с удовольствием подержал.

Алроса. Уверенно открыла любимый российскими инвесторами дивидендный сезон. Многосерийная мелодрамма с остросюжетными поворотами. Участие в насыщенной корпоративной жизни с хорошим тамадой и интересными конкурсами. Впрочем, специально для любителей осуществлять информационные вбросы миноритарии записали видеообращение.

Оставим эмоции. Мне понравилось, что несмотря на аварию, компания выполнила годовой план и даже нарастила добычу. Молодцы!

В отношении текущего аукциона все разговоры ведутся в таком ключе, как будто компания уже договорилась о продаже газовых активов по 30 с хвостиком, а все торги — формальность. Может и так. Надеюсь, с получением страховки они не подкачают. Интересно будет проследить, как будут отражены продажа активов и страховка.

С Алросой я работаю и текущий уровень на мой взгляд все еще представляет интерес. Адекватное сочетание стоимости и дивидендных выплат. Для начала жду закрытие дивидендного гепа на 96 руб., но выходить полностью на этой отметке совсем не хочется.

Распадская. Производственный отчет, конечно же ударный, но сказать хочется немного о другом. Как бы то ни было, дивиденды за 2017 не являются гарантированными и был бы очень интересный сценарий, если компания захочет подкопить кэш/погасить долг, в общем сделать что-то иное вместо выплаты дивов. Моментально оттуда потянется много людей перекладываться во что-то такое, где не придется ждать 1 год. Было бы отлично на этом подкупить бумагу и спокойно держать ее дальше. На подобной новости вполне может быть краткосрочный пролив на 10-20%. Если же все сложится отлично, то хотелось бы понять, будут дивиденды разовыми или регулярными. В случае регулярный дивидендов и понятной дивидендной политики, выходить, вероятно, в ближайшее время вообще не захочется. Постараюсь не прощаться с бумагой как можно дольше и уж явно не делать это ранее 120 руб.

Магнит. Компания, которую весь прошлый год я понемногу шортил через фьючерсы, но сильное движение, к сожалению, не высидел, скоро покажет падение на 50%. С одной стороны после подобного падения спекулятивный отскок обязательно где-то будет. Навскидку напрашивается сценарий с проливом чуть дальше (скажем, до 5000, т.е. еще процентов десять) и краткосрочный возврат. Вопрос, участвовать ли в этом, начинать ли в зоне 5000 выстраивать постепенно позицию. На фондовом рынке я скорее всего не буду этого делать, т.к. на 2018 год больше ориентируюсь на наличие доходной идеи (т.е. дивидендных выплат, оптимально выше падающей ставки ОФЗ). Магнит по стоимости еще недешев, от дивидендов отказался. На срочном… возможно, нужно будет подумать отдельно. Очень жаль, что на Магнит нет ликвидных опционов, т.к. контанго фьючерса в этой бумаге было достаточно небольшим.

Мегафон. Я с бумагой не работаю и в ближайшее время работу не рассматриваю, но просто не мог пройти мимо новости о полном роспуске всего совета директоров и набора нового. Очень интересно, что мы увидим дальше: ситуацию «а вы, друзья как ни садитесь...» или нечто иное. Буду вполглаза посматривать и оценивать ходы компании. Назовем это моим неприкрытым и необоснованным оптимизмом.

Фосагро. Растущий бизнес, но пока что не котировкой. Производство постепенно увеличивается, компания углубляется в Аргентину. После реализованных в прошлом году проектов я ожидал большего снижения капекса. Нравится, что компания развивается без раздувания долговой нагрузки, для меня достаточно комфортная долгосрочная история. Идея немного выбивается из общей портфельной, т.к. пока что ни стоимостного ни дивидендного фактора нет (хотя и приятно, что небольшие дивы регулярно поступают). Здесь просто терпеливо жду и не живу большими ожиданиями, для начала 3000 руб., в случае оживления рынка удобрений, вполне возможно, тоже не захочется продавать эту историю.

Аэрофлот. Еще один растущий бизнес, который пока уверенно набирает скорость на спуске. Возможно, чтобы на этой скорости позже зайти на подъем. Возможно, нет. Очень противоречивая история, которая сейчас много обсуждается. Я точечно и аккуратно начал собирать ее в портфель, есть шанс, что рановато. Пока ранее 120 следующие покупки не планирую. Далее без спешки, подождем годовой отчет, переживем убыток 4 квартала, получим дивиденды и продолжим работу.

Русгидро. Писал о бумаге ранее в отдельной статье, в январе она проявляла дополнительную активность в попытке попасть в госпрограмму модернизации. Интересная история на текущих уровнях, увеличил объем. В случае роста до 1.00 руб. будет соблазн закрыть часть позиции, который буду оценивать отдельно. В целом в ближайшее время продавать не планирую, история как минимум на пару лет.

Это основные истории, которые попадались мне на глаза в январе. Если оценивать без новостей, то можно сказать, что упал ГЭХ, разве что ОГК-2попробовала сделать попытку вернуться. Мне нравятся все бумаги ГЭХ и сейчас уже есть все в наличии. Немного подрос БСП, но остается потенциал как минимум до локальных хаев, а то и до 100-120 руб. Сейчас многие открещиваются от Возрождения, в том числе и БСП, вчера компания в выпустила информацию, что покинула капитал банка 29 ноября 2017.

Техническая картина доллара без сомнений вызывает большой интерес. Цена некоторое время ходит 56-60 и вот мы снова на низах. Разумеется, невозможно быть уверенным в том, что подобное движение сохранится и в дальнейшем, но есть интересный аспект, который привлекает мое внимание.

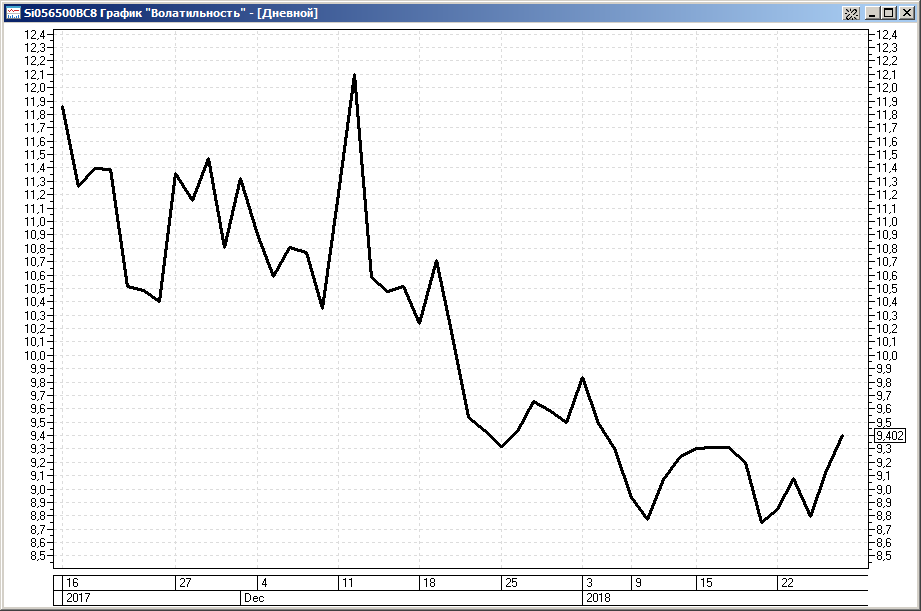

Волатильность. Она уже просто настолько неприлично низка в долларе, что даже потеряла двузначное значение.

Простая покупка волатильности через коллы дает нам контанго, которое в долларе всегда было неприятным. В попытке отработать рост, мы можем немного прикрыть себя продажей 60 края, тем более что на долларе коллы дороже путов. Соотношение риск/прибыль при построении мартовского спреда составляет 1 к 4 с наличием более 40 дней для управления позицией.

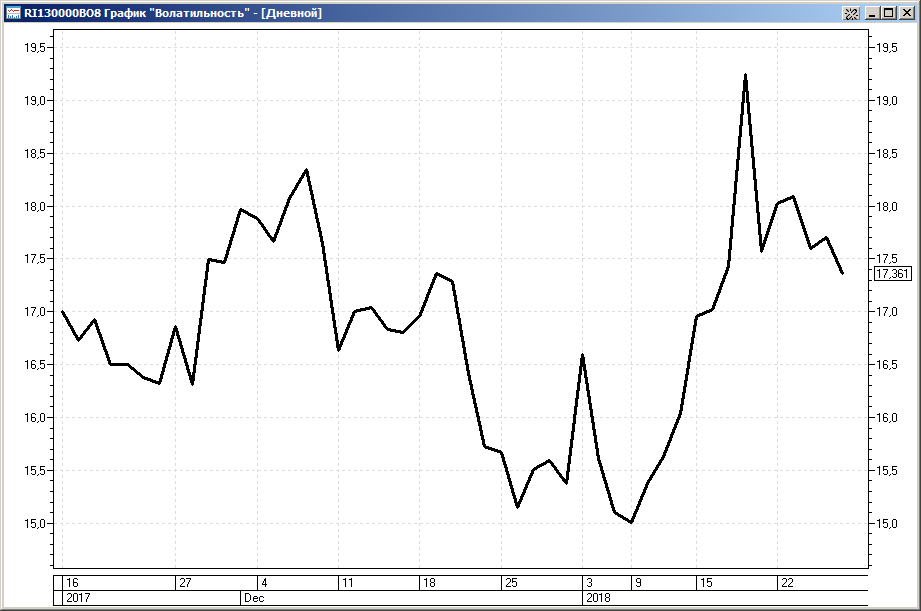

В отличие от волатильности доллара, вола РТС немного подрастала в начале года. Приятно отметить, что уже достаточно расторгован внеденежный июнь, но пока что в продажу волы я не захожу. В случае коррекции РТС интересно рассмотреть продажу дальних путов с дальнейшим роллированием.

По двум ликвидным акциям я пока без идей. Для покупки Газпрома нужна хорошая коррекция, а шорт Газпрома не не нравится даже при 160 руб. Сбербанк очень разогнан по графику, но громадного желания шортить его нет (впрочем, как и покупать).

Ну и конечно же любимая скучная идея по серебру, которая работает с декабря 2016. Многократно отрабатывал покупки при движении к 16 разными способами: шорт путов с выходом на поставку, бесплечевая покупка фьючерсов с продажей коллов и даже просто покупка коллов. Вполне возможно, при очередном падении будет возможность сделать это снова.

На этом, пожалуй, остановимся на сегодня. Я глубоко благодарен всем читателям за внимание, а также за терпение в отношении графика выхода моих статей.

В последнее время возникла идея создания телеграмм-канала, но не для рекомендаций, а для того, чтобы немного структурировать те данные, которые мне встречаются. Что-то вроде инвестдневника. Обычные соцсети для этого не подходят (вообще каждый раз когда я захожу в фейсбук у меня возникает эмоциональное желание его шортить), но идею пока прорабатываю. Нужно четко оценить, не пострадают ли мои статьи от этого, они все же имеют приоритет.

Желаю всем читателям адекватных взвешенных решений! Всего доброго!