Григорий Богданов

Григорий Богданов Добрый день, уважаемые читатели.

Сегодня затронем осенний дивидендный сезон. На текущий момент есть уже достаточно много информации об отсекающихся компаниях, в их числе Северсталь, ГМК Норникель, Черкизово, НМТП, Роснефть, ММК, МТС, Новатэк, Татнефть, ВСМПО-АВИСМА, НЛМК, Фосагро, Алроса, Полюс. Итого довольно много из майнингового сектора, где на текущий момент я держу Северсталь, ММК, Фосагро и Алросу. Дела у них идут довольно неплохо, однако в текущей статье обсудим другую компанию, которой у меня на текущий момент в портфеле нет — ГМК Норникель.

Норникель я продал после обнародования новой стратегии и какое-то время с ними не работал, одновременно сложились несколько факторов: анонс стратегии, по которой должны были уменьшиться дивиденды, финансовое ухудшение (рост долга, снижение FCF на фоне значительного роста оборотного капитала итд), неурегулированные отношения между собственниками (впрочем, судя по выходящим статьям, это все еще актуально). Хотелось побыть какое-то время в стороне и все обдумать. Цена за этот период практически не изменилась.

Так или иначе в ГМК я сейчас не тороплюсь, буду смотреть цену после дивгепа, приветствовать хорошую скидку, а текущий материал традиционно для суммирования некоторых фактов о компании, чтобы вернуться к ним позднее. Основой для подготовки материала выступали годовой отчет компании, последняя наиболее актуальная презентация, часовой конференц-звонок, который я прослушал и законспектировал, ну и конечно же пусть уже немного бородатый, но все еще нужный файл со стратегией компании, куда ж без нее.

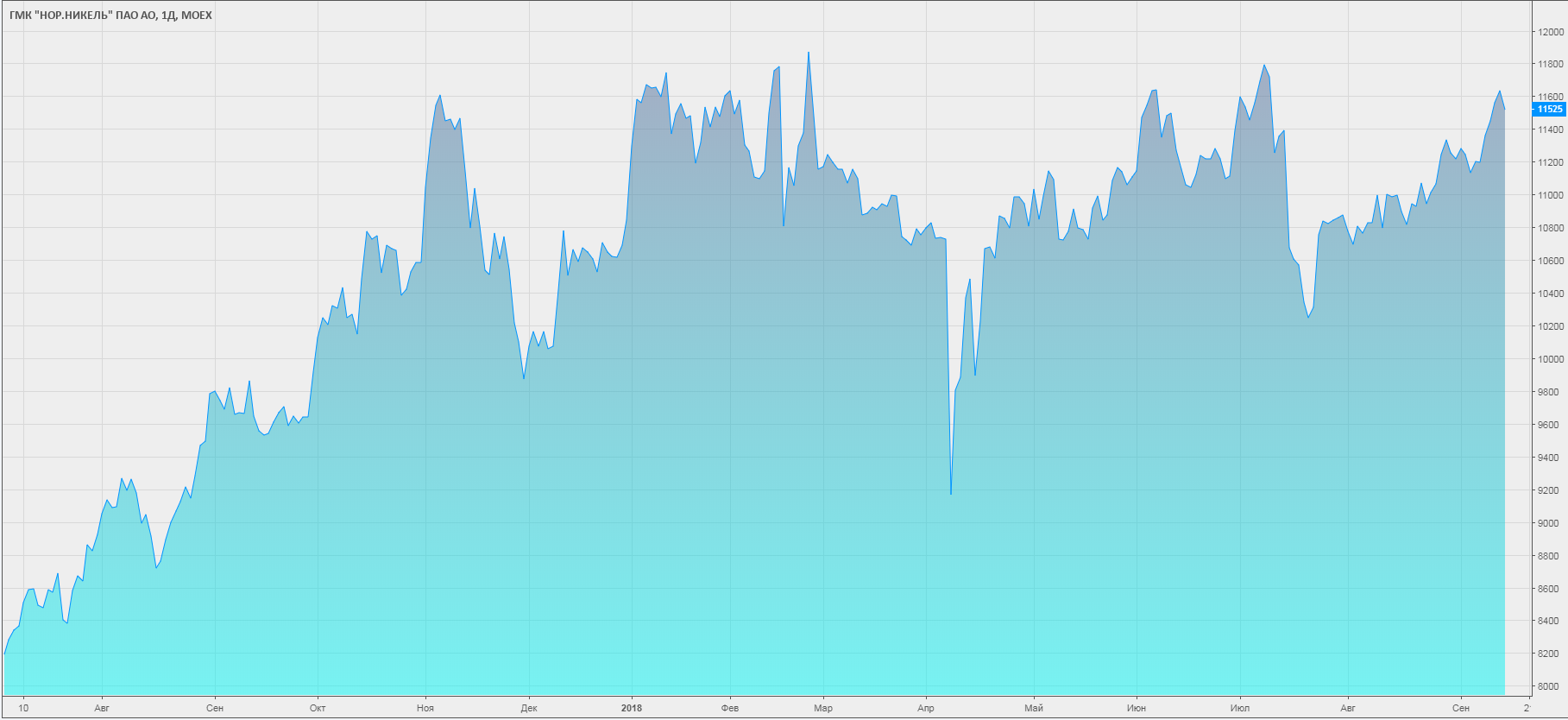

Геп ГМК будет в последний рабочий день сентября. Если это было бы при текущих ценах, то мы ушли ниже 11 000 руб. В рамках текущей статьи не будем особо заострять внимание на стоимостных оценках, мы знаем, что ГМК стоит недешево, только положение по чистому долгу улучшилось за последнее время. Конечно, хотелось бы большую скидку и цены ближе к 10 000 для улучшения дивдоходности и стоимостного восприятия, будем смотреть после дивгепа. Иногда рынок внезапно начинает раздавать подарки, за что мы ему безмерно благодарны.

Первоначально уделим внимание годовому отчету с презентацией, далее я дополню эту информацию тезисами с конференц-звонка, в конце финишируем стратегией.

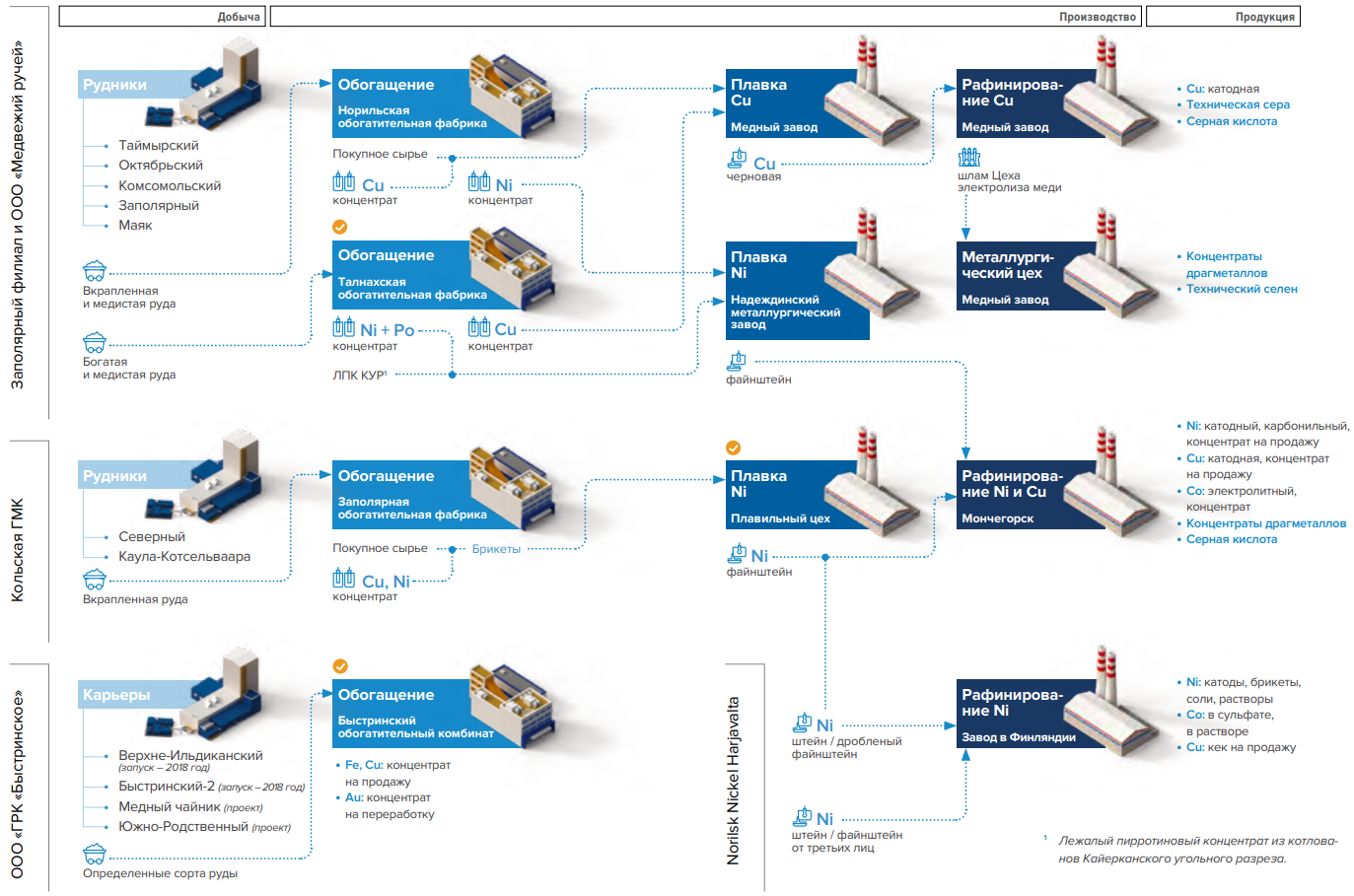

Перво-наперво о годовом отчете. У ГМК это прекрасный познавательный документ. Если вы планируете инвестировать в данную компанию, обязательно прочитайте его. От общего представления о процессах компании (на скрине) вы переходите более подробно к производственной цепочке по каждому металлу. Вне зависимости от вашего мнения о компании, это очень интересно.

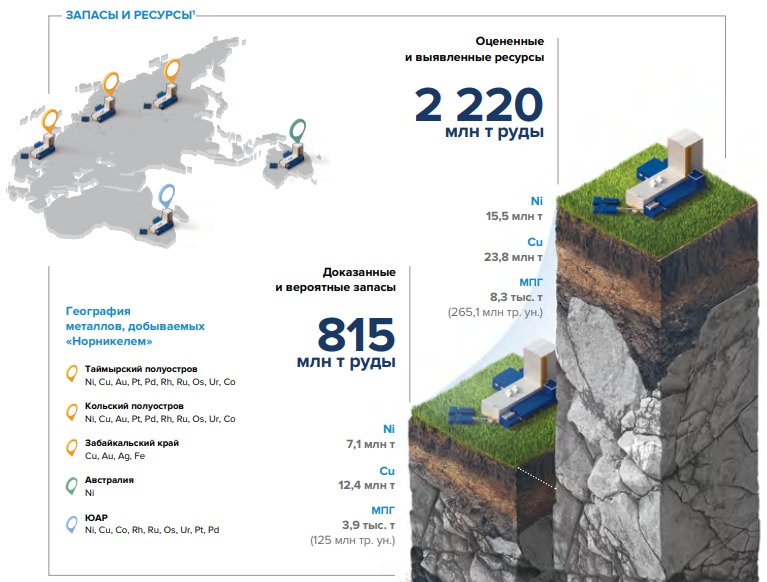

География ГМК представляет возможность иметь широкую линейку добываемых ресурсов, основными из которых являются никель, платина, палладий и медь.

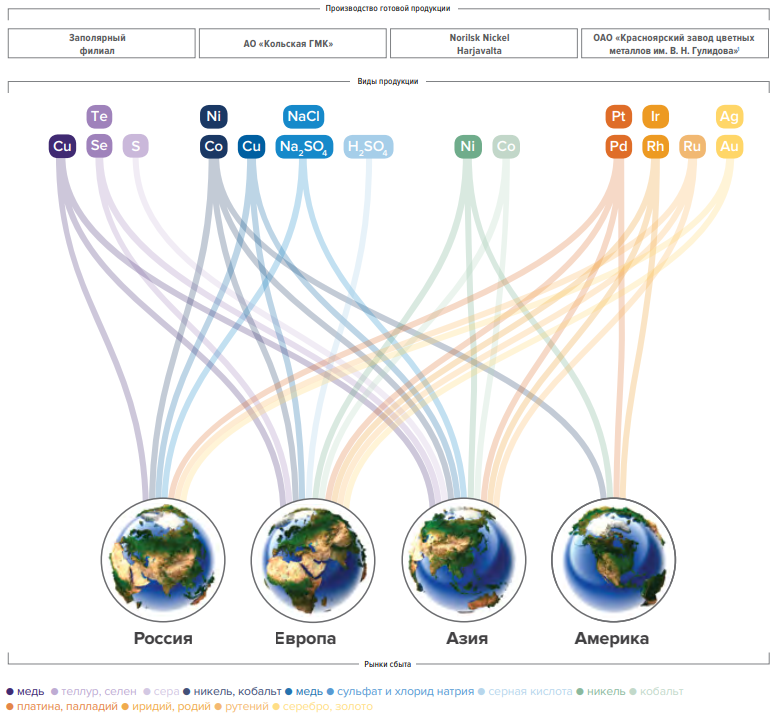

Области применения продукции компании, как правило, включают несколько металлов в рамках одного направления, что позволяет дополнять продажи одного металла.

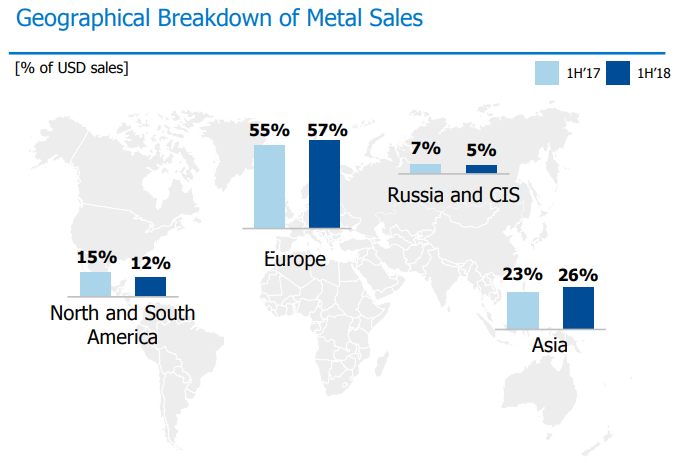

География сбыта по металлам. Также целесообразно рассмотреть в другом разрезе.

Европа — основное направление продаж, на которое приходится более 50%. Доля внутреннего рынка — самая скромная.

Это создает привычное для нас сочетание у ряда экспортеров: валютная выручка при рублевых затратах. Интересно отметить, что несмотря на то, что рост курса доллара благоприятен для компании, каждый следующий процент ослабления рубля приносит все меньший и меньший эффект. Примерно каждые 10% ослабления рубля приносят на 10% меньше отдачи в плане EBITDA, но в любом случае это прирост

Стратегические приоритеты компании очень хорошо понятны как по заголовкам основных документов, так и по риторике главных лиц компании. Презентация стратегии озаглавлена «Инвестиции в устойчивое развитие», далее вышедший годовой отчет гласит «Инвестируя в устойчивое развитие». Обращение президента компании господина Потанина содержит только два направления стратегии: концепция «зеленого» Норникеля и инвестиции в рост. Дивидендная отдача в документах упоминается лишь вскользь и как бы между прочим. Мы еще остановимся на этом.

В конце 2017 года Норникель поменял стратегию и увеличил среднегодовой капекс с 1.5 млрд. долл. до 2.0-2.5 млрд. долл., однако это не включает опциональные точки роста, которые в случае реализации выступят дополнительными вложениями.

На текущий момент компания отмечает, что благодаря ослаблению рубля текущий капекс может быть снижен с 2.0 млрд. руб. до 1.9. Это дополнительный фактор девальвации.

Основные направления стратегии компании

1. Экологическая программа (1.4-1.6 млрд. долл.)

— реализация экологических проектов с кратным снижением выбросов SO2 в регионах присутствия

— обеспечение потребностей ряда «зеленых» отраслей, включая производство катализаторов и электротранспорта

2. Развитие горной добычи и новый цикл обновления фондов (4.4-4.8 млрд. долл.)

— системное обновление инфраструктуры и основных производственных фондов

— модернизация и реконструкция производственных активов (программа реконфигурации)

— развитие ресурсной базы талнахских руд и поддержание уровня горной добычи

— Читинский проект

3. Формирование точек роста (опциональный капекс)

— потенциальное строительство третьей очереди Талнахской обогатительной фабрики

— развитие Южного кластера

— Гринфилд-проект добычи МПГ (металлы платиновой группы) в Норильском промышленном районе

— поиск новых точек роста в других регионах России

4. Системное повышение эффективности процессов (0.3-0.5 млрд. долл.)

— комплексная программа оптимизации издержек и повышения производительности

— внедрение систем ERP/автоматизация систем управления

— внедрение систем промышленной автоматизации

Предпосылки роста после 2022 включают в себя

— рост эффективности производства

— развитие рудной базы Талнаха

— подготовка новых потенциальных точек роста

Оценка капекса на ближайшие годы в структурной разбивке.

Переходим к основным металлам компании, которые включают никель, палладий, платину и медь.

1. Никель.

Рынок испытывает дефицит несмотря на предложение со стороны Китая и Индонезии. К Индонезии отдельное внимание, т.к. она становится важным игроком на фоне товарных войн, в которых принимает участие Китай, и давление со стороны экологического законодательства Китая.

70% использования никеля — производство нержавеющей стали.

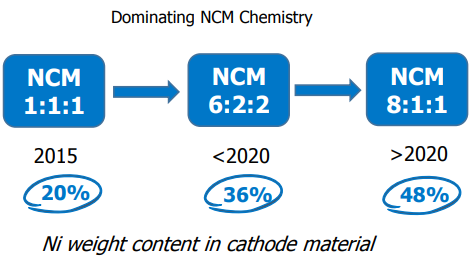

Примечательно изменение в составе батарей, где в определенных пропорциях задействованы никель-кобальт-марганец. Доля никеля увеличивается и даже быстрее, чем ожидала компания. По оценкам компании доля 8:1:1 должна была быть после 2020, однако рынок стремится к ней уже сейчас.

2. Палладий

Накопленные запасы палладия разъедаются прежде всего на фоне использования в автомобильной отрасли. Рынок испытывает дефицит.

80% палладия — в производстве систем очистки выхлопных газов автомобилей.

Растущий спрос на палладий поддерживается переходом от дизельных двигателей к бензиновым. Это приводит к замещению платины палладием.

Предложение незначительно выросло благодаря США. Точные запасы палладия неизвестны.

Компания сократила оборотный капитал в том числе, продавая палладий из запасов. На текущий момент из 550 тыс. унций осталось около 200.

3. Платина

Рынок платины сбалансирован.

70% платины — производство нейтрализаторов выхлопных газов дизельных автомобилей

4. Медь.

Рынок меди сбалансирован, возможен небольшой дефицит, источником которого являются забастовки в отдельных точках мира.

75% меди — выпуск электропроводящих металлов

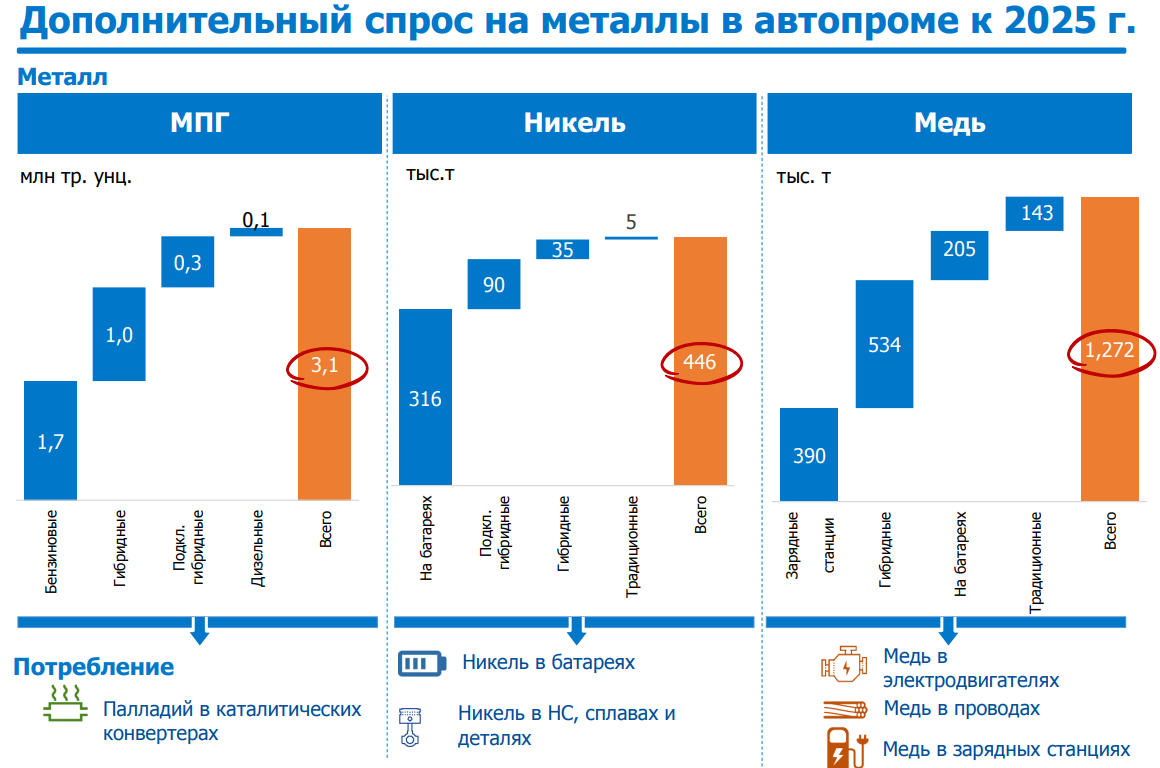

Потенциал меди в автопроме к 2025 — самый сильный.

Ключевые тренды автопрома, формирующие спрос на металлы.

— устойчивый мировой рост автопроизводства

— замещение дизельных автомобилей бензиновыми в Европе

— увеличение доли рынка гибридных автомобилей по всему миру

— рост рынка кроссоверов и внедорожников, прекращение тенденции к уменьшению объемов двигетелей

— ужесточение экологического законодательства во всем мире

— повсеместное внедрение автомобилей на аккумуляторных батареях

Содержание корзины металлов Норникеля в легковых автомобилях.

Переходим к дивидендам.

За полугодие компания выплатит 776.02 руб., что представляет собой прекрасную дивидендную доходность. Это достижение стало возможным на фоне улучшения показателей компании вопреки пессимистичным ожиданиям в стратегии.

Текущий ND/EBITDA составляет 1.1. и компания выплачивает почти 60% EBITDA акционерам.

Росту FCF во многом способствовало сокращение оборотного капитала с 2149 млрд. долл. до 1719 млрд. долл. Подобную ситуацию мы уже встречали в Алросе, где также был рост FCF на фоне сокращения оборотного капитала.

Цель ГМК — к концу текущего года сократить оборотный капитал до 1000 млрд. долл. Это благоприятный фактор для годового FCF.

Следует отметить, что уровень 60% EBITDA нигде не закреплен в компании и является опциональным. Мы также можем найти на рынке примеры компаний, которые платят больше дивполитики (ЛСР).

В дивидендной политике прописан уровень 30% EBITDA, на такой же уровень ссылается один единственный слайд годового отчета. Этот материал в годовом отчете вообще поставили после основной части и вообще упомянули между прочим. Стратегия компании ссылается на минимальный уровень дивидендов в размере 3.5-4% годовых при потенциальной возможности удвоения.

Менеджмент компании в рамках конференц-звонка, отвечая на вопросы аналитиков не стал придавать вопросу дивидендов существенного значения, ограничившись общей фразой «будем следовать подходу прошлых лет».

Все тезисы компании в стратегии, отчете, презентации, конференц-звонке являются росториентированными и никоим образом не ориентированными на дивиденды. Этот момент необходимо учесть.

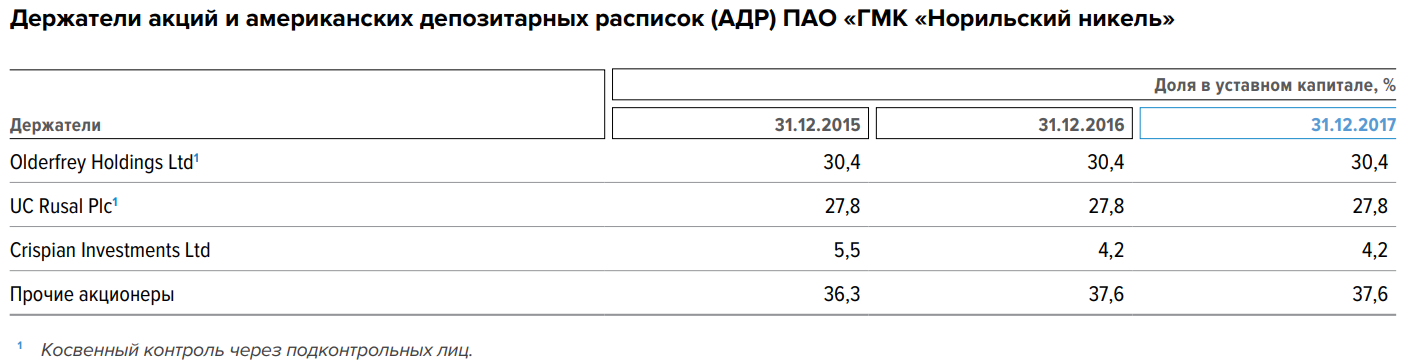

Однако пока в капитале присутствует Русал, он будет упорно лоббировать поддержание высокой дивидендной доходности.

Так или иначе следует помнить про декларируемый основной ориентир ГМК Норникель. Инвестиции в устойчивое развитие.

Следует отметить, что этот тезис в некотором смысле обезопасит компанию от белоусовского списка, по крайней мере какое-то существенное воздействие инициатив господина Белоусова не ожидает и сам менеджмент. Отвечая на вопросы аналитиков они оценили воздействие этой темы на компанию как «околонулевое». ГМК имеет инвестпрограмму в производственном, экологическом и социальном аспектах, солидно инвестирует как в абсолютных цифрах, так и в сравнении с другими компаниями в списке Белоусова.

Резюмируя все вышесказанное ГМК представляет собой недешевую, но интересную долгосрочную историю развития. Большинство мировых трендов, с которыми сталкивается компания так или иначе благоволит ее развитию. Следует помнить, что именно подобное развитие на текущий момент ставится во главу угла и имеет долгосрочные планы по времени (на ближайшие 3-5 лет в зависимости от проекта). Дивиденды являются приятным дополнением этой истории и вытекают из структуры акционеров. Учитывая стоимость и длинные сроки, ГМК это компания где можно спокойно ждать свою цену, но помня о растущей ценности.

Благодарю за внимание! Всего вам доброго!