Info-Maker

Info-Maker Технический анализ, управление капиталом и правила торговли - вот три главных составляющих технической системы торговли. Но даже если эти элементы у вас есть, все равно надо быть начеку...

Уже много лет я использую технический анализ для поиска наиболее безопасных способов получения прибыли на фондовом рынке при минимальных рисках. Это был непростой путь. Я как и многие другие люди, начал торговать акциями, открыв торговый счет, приобретя программу для технического анализа и подключившись к поставщику данных в реальном времени. И у меня, конечно же, был настольный компьютер. Подключение к только появляющемуся интернету в те времена было очень медленным. Помню, как трудно было зарабатывать, когда покупаешь и продаешь акции при счете всего $1000, но платишь при этом высокие комиссии. И я, конечно же, совершал те же ошибки, которые совершает большинство трейдеров, делающих свои первые шаги в торговле.

Популярный путь

Поначалу я при принятии решений о покупке или продаже полагался на один или несколько технических индикаторов Я старался, чтобы мой стоп-лосс был как можно меньшим, а потенциал прибыли - как можно большим, то есть покупал пониже и продавал повыше. Но это не работало! Быть правым всего в 50% случаев оказалось недостаточно для получения прибыли, особенно, если учесть, что человеку свойственно слишком рано забирать прибыль и слишком поздно - убытки. Чтобы улучшить этот процент успешных сделок, я перепробовал практически все возможные индикаторы и их сочетания, но устойчивого результата это не принесло. Кроме того, выяснилось, что оптимизация индикаторов не улучшает реальных результатов торговли. Можете себе представить, как быстро улетучивался мой начальный капитал и все те деньги, которые я вносил дополнительно.

Моим следующим шагом стал акцент на управление капиталом и постановку стоповых ордеров. Понаблюдав за движениями на многих дневных графиках, я провел обширное тестирование на большом количестве акций с целью выявить, какой процент стоп-лосса принес бы наилучшие результаты за длительный период времени. Полученный результат меня удивил: стоп-лосс был равен 25%. Это означало, что я должен был быть готов потерять до 25%, прежде чем закрыть убыточную сделку. Затем мне также стало понятно, что для того, чтобы использовать стоп-лосс 25%, нужно иметь гораздо больше рискового капитала. Кроме того, при торговле по дневным графикам бывают длительные периоды неопределенности.

Мой совет состоит в том, что если вы торгуете отдельными акциями, то лучше проводить такой тест для конкретных бумаг. Это позволит отобрать акции, которые приносят хорошие результаты, и применять к ним более короткие в процентном отношении стоповые ордера. Вы заметите, что для дневных графиков стоп-лосс величиной от 10% до 15% дает наиболее прибыльные сделки за длительный период времени.

Если говорить о доступных вариантах, я предлагаю также провести этот тест и для индекса акций, даже если вы торгуете отдельными акциями. За счет использования в индексе большого числа акций с разными весовыми коэффициентами движения цены сглаживаются. Такие индексы можно торговать с помощью, так называемых, денежных индексов. Они позволяют торговать с привлечением заемных средств, даже если у вас небольшая сумма. Но для того, чтобы на ограниченном счете применять большие стоп-лоссы, нужно откорректировать риски, адаптировав размер лота и используя более короткие таймфреймы.

Определение стоп-лосса

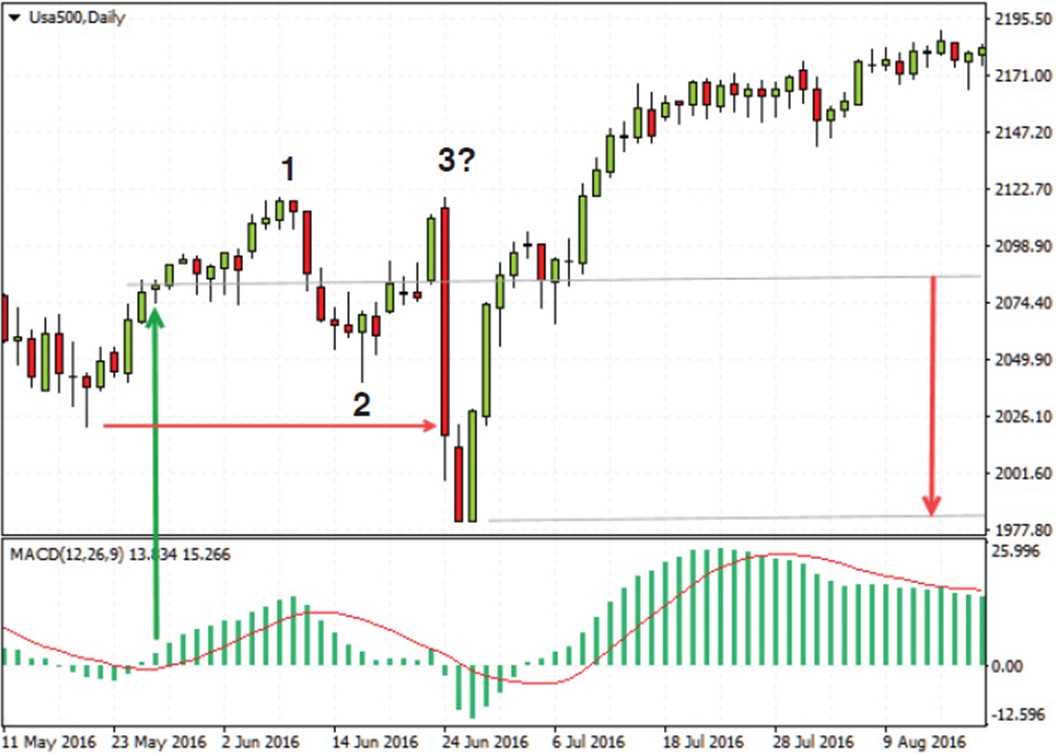

Проиллюстрирую преимущество использования достаточно большого стоп-лосса для сокращения числа убыточных сделок. Я использую денежный индекс USA500, основанный на фьючерсе S&P 500. Мой брокер позволяет торговать лотами всего 0.01, что составляет $0.10 за один индексный пункт. В качестве примера я воспользуюсь стандартной гистограммой MACD ((12/26 зеленая), которая при пересечении сигнальной линии (9 красная) снизу вверх генерирует торговый сигнал на вход в лонг. В первом примере, на рисунке 1, я открыл позицию в лонг по 2082 после первого пересечения (зеленая стрелка вверх в начале графика). Сначала сделка давала "бумажную" прибыль, но через 10 дней индекс сделал большой откат и вернулся к моей цене входа. Установив четыре дня спустя Low, который был выше предыдущего low, индекс возобновил тренд вверх. В тот момент я, вероятно, полагал, что в нем завершилось формирование волн Элиотта 1 и 2. Другими словами, я ожидал большого движения вверх волной 3. Хотя все выглядело идеально, S&P 500 сделал крупную коррекцию и опустился ниже уровней предыдущих Low.

Рисунок 1. События не всегда развиваются так, как мы предполагаем

Небольшой или технический стоп под Low в начале графика (красная горизонтальная линия) привел бы к закрытию сделки с убытком. На следующий день индекс опустился до 1981. Чтобы сделка в этот момент не закрылась, нам нужен стоп больше, чем 2082-1981 = 101 пункт, то есть на 101/2082 = 4.9% ниже уровня покупки. Сохранить сделку позволил бы любой начальный стоп-лосс более 5%. Движение вверх на 200 пунктов, которое за этим последовало, создало разницу в 10% - 5% прибыли вместо 5% убытка.

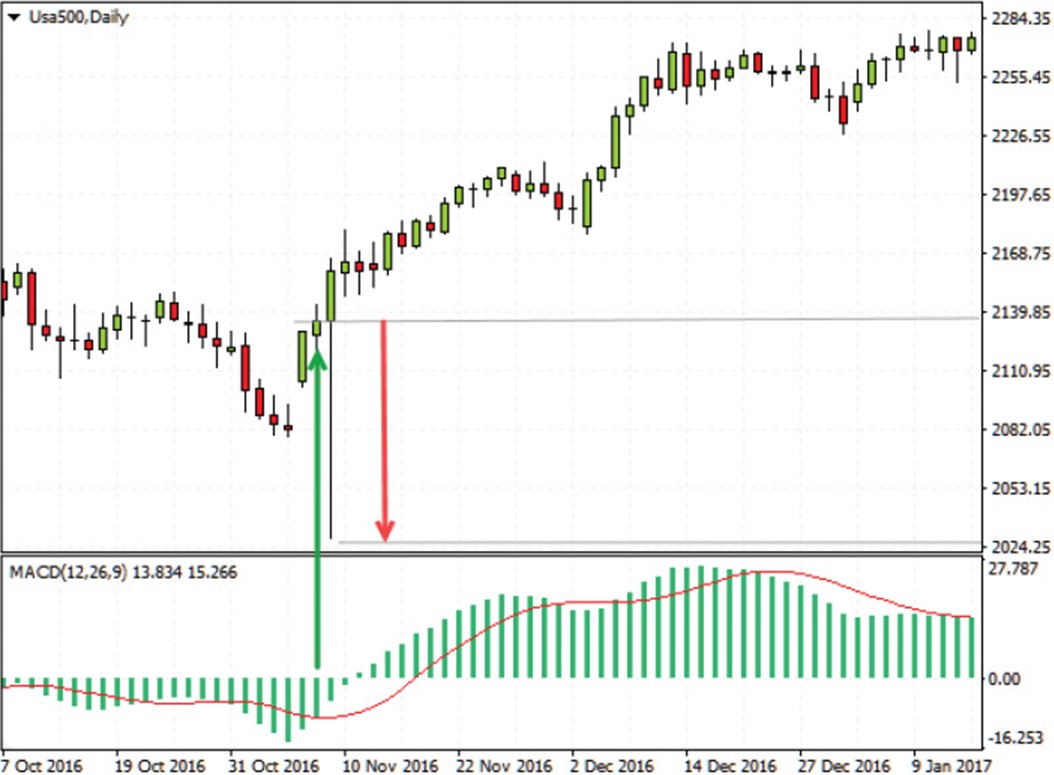

Во втором примере, на рисунке 2, произошло быстрое и внезапное движение. Я предполагал, что цена должна развернуться от Low с гэпом продолжения. Поэтому я с готовностью открыл сделку по цене закрытия следующего дня и радостно отправился спать, мечтая о крупном заработке.

Рисунок 2. Быстрое и внезапное движение

Какой же неприятный сюрприз ждал меня на следующий день! Индекс закрылся выше, но в течение дня установил абсолютный Low. Разница между моей ценой покупки и Low дня составила 2135-2028 = 107 индексных пунктов, или 107/2135 = 5%. В этом случае тоже начальный стоп более 5% сохранил бы мне лонговую позицию, которая принесла бы прибыль более 100 пунктов.

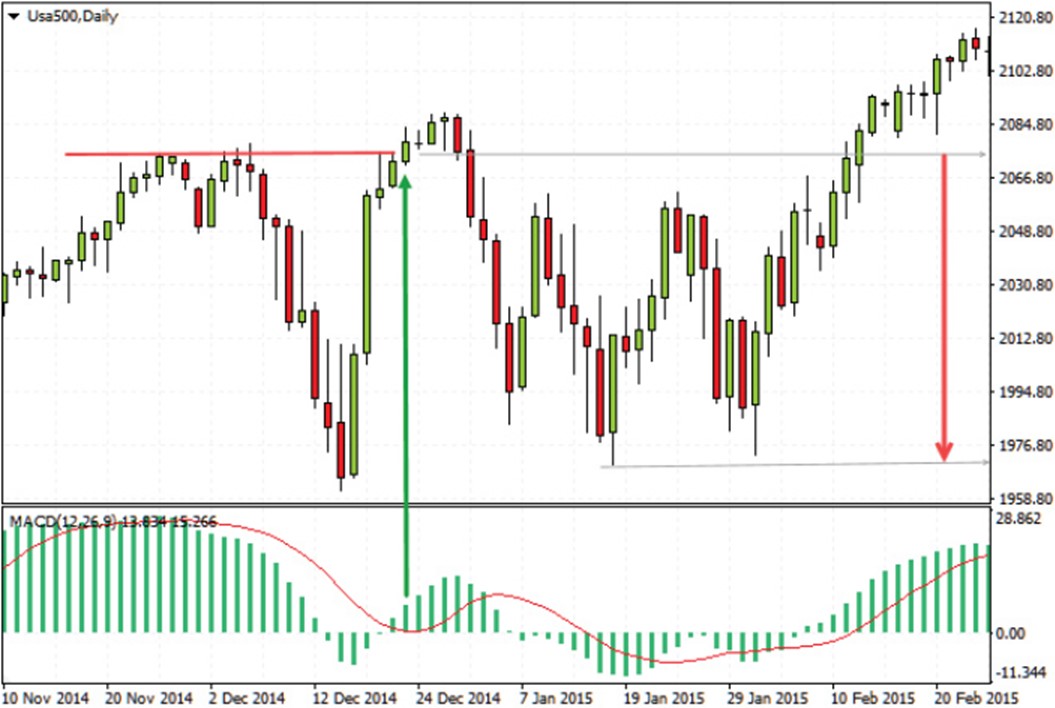

Третий пример, на рисунке 3, - типичное движение цены в пределах широкой консолидации. MACD и выдаваемый сигнал говорили о том, что нужно покупать индекс на пробитии предыдущего High.

Рисунок 3. Движение цены во время консолидации

При начальном стоп-лоссе 5%, сделка будет закрыта с убытком. Если же использовать стоп-лосс 6%, который покрывает движение вниз 2079-1970 = 109 пунктов или 109/2079 = 5.3%, это позволило бы мне сохранить сделку и немного заработать.

На рисунке 4 показан мой последний пример на дневном графике. Это типичный случай корректирующей волны 2 по Элиотту. Коррекция волной 2 чаще всего превышает 50%. Она может даже проходить уровень 61.8% и достигать 100%.

Рисунок 4. Защищайте убытки

На рисунке 4 после большой растущей свечи появляется сигнал на покупку. Когда он подтвердился другой большой свечой, я открыл позицию в лонг. В течение шести недель цены закрытия были выше уровня сигнала, пока не появилась большая красная свеча, а спустя два дня сформировался Low. Убыток составил 1605-1546 = 59 или 59/1605 = 3.7%. Начального стопа величиной 4% было бы достаточно для сохранения сделки. Эти четыре примера показывают, что при торговле USA500 на дневном таймфрейме следует использовать стоп-лосс около 6%. Понятно, что достаточно большой стоп-лосс - один из способов превратить убыточные сделки в прибыльные. Если вы торгуете по дневным графикам и используете размер лота 0.1 , или $1 за индексный пункт, то нужно иметь капитал не менее $1000. При средней величине максимально возможного убытка $100 (-5% от индекса) в каждой убыточной сделке, есть хорошие шансы заработать и пересидеть 10 убыточных сделок подряд.

Стоп-лосс в позиции с плечом

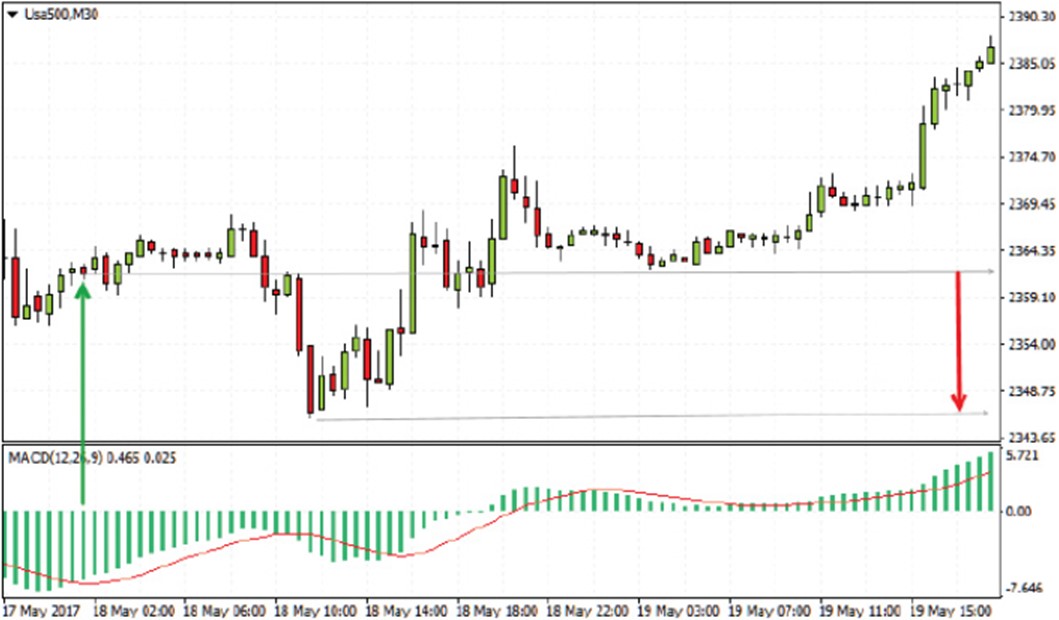

Поскольку я предпочитаю при торговле USA500 использовать плечо, мне нужно соответствующим образом адаптировать таймфрейм и размер лота, чтобы быть уверенным, что мой капитал позволит применять стоп необходимой величины. Приведу пример (рисунок 5). После большого движения вниз на 30-минутном графике я полагал, что это последний Low индекса, поэтому, на основании сигнала MACD, вошел в позицию в лонг по 2362 с начальным стоп-лоссом 1%.

Рисунок 5. Определение стоп-лосса в позициях с плечом

Однако это был не конец падения. Был сформирован еще один Low на 2346. Это было не страшно для моего стопа 1%, так как 2362-2346 = 16, или 16/2362 = 0.67%. Складывается впечатление, что со стопом 1% можно пересиживать большую часть откатов во время движения USA500 вверх.

При торговле $1 за один индексный пункт, убыток в худшем случае составит около $25. Плечо не имеет большого значения, если вы ограничиваете риски с помощью заранее заданного размера лота и ограничиваете максимальный начальный стоп-лосс в сделке. В данном случае я предлагаю минимальный капитал $250, который покрывает 10 сделок с максимальным убытком подряд. Учитывая 20 пунктов прибыли в данном примере, мы за два дня могли бы заработать $20, или 8%.

Система V-Trade

По прошествии времени мне стало ясно, что покупка в лонг или в шорт на основании 1-2 индикаторов не давала соотношения прибыльных и убыточных сделок лучше, чем 50/50. Для улучшения этого показателя необходимо учитывать больше параметров. Так появилась моя система V-Trade, которую за последние несколько лет я довел до совершенства.

Для открытия сделки я использую четыре графика. Три из них представляют собой модифицированные графики рэнко для короткого, среднего и длинного временных интервалов. Короткий может быть от нескольких минут до нескольких часов, средний - от нескольких часов до нескольких дней, и длинный - несколько недель. Четвертый график представляет собой стандартный свечной график с переключаемым таймфреймом, который переходит от 1 на 5, 15 или 30 минут, от одного на четыре часа, и от дневного к недельному или месячному таймфрейму.

Шаблон для графиков рэнко

На рисунке 6 представлен графический шаблон V-Trade, который я применяю на модифицированных графиках рэнко.

Рисунок 6. График рэнко

Шаблон графика рэнко содержит:

- Модифицированные прямоугольники рэнко. Прямоугольник, закрывающийся вверху, окрашивается в зеленый цвет, его цена открытия составляет его нижнюю границу. Прямоугольник, закрывающийся внизу, окрашивается в красный цвет, его цена открытия составляет его верхнюю границу. Фитили показывают самую высокую и самую низкую цены для данного интервала времени.

- Краткосрочная (20) линейно взвешенная скользящая средняя цены (синяя линия). Она используется для определения краткосрочного тренда цены.

- Простая скользящая средняя по 100 прямоугольникам (зеленая линия). Она используется для нахождения первого уровня динамической поддержки или сопротивления.

- Простая скользящая средняя по 200 прямоугольникам (оранжевая линия). Она используется для нахождения второго уровня активной поддержки или сопротивления.

- Верхняя/нижняя граница ленты волатильности цены. Внутри ленты цена формирует вершины и впадины.

- Индикатор разворотов на High|Low в виде ломаной линии. Основан на ценовых тиках и используется для подсчета волн.

- Стохастический индикатор RSI. Основное назначение этого индикатора - показывать конвергенцию, а также нормальную и скрытую дивергенцию между индикаторами и ценой.

- Стохастический осциллятор цены.

- Цифровой индикатор для подсчета рэнко. Может использоваться для автоматической торговли на основании разворота ряда последовательно повышающихся или понижающихся прямоугольников.

- Экспертная система, позволяющая торговать вручную, открывая и закрывать сделки на основании пробоя линий поддержки/сопротивления, использовать различные экспертные системы для автоматической торговли, следящий стоп и др.

Шаблон для графиков, привязанных к фиксированному времени

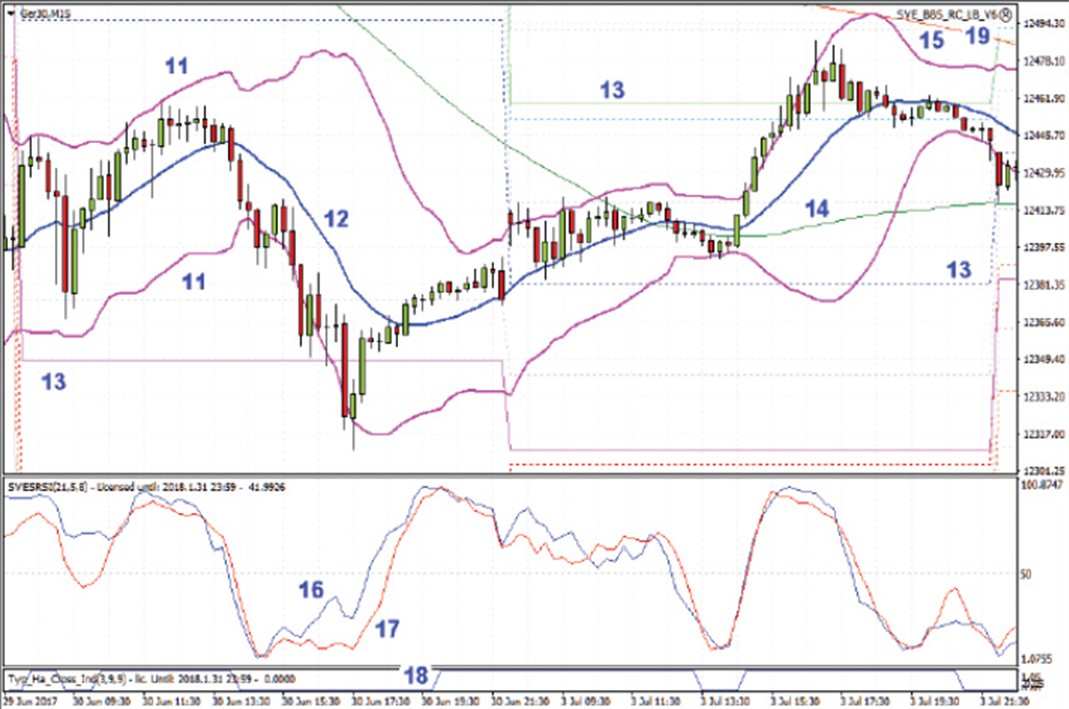

На рисунке 7 показан шаблон свечного графика системы V-Trade для графиков с фиксированным интервалом времени.

Рисунок 7. Свечные графики

Шаблон с привязкой ко времени включает в себя:

- Верхняя/нижняя граница ленты волатильности. В качестве этой ленты используется лента Боллинджера с линейно взвешенной средней линией. Внутри этой ленты цена формирует вершины и впадины. В периоды консолидации лента сужается.

- Краткосрочная (20) линейно взвешенная скользящая средняя цены (синяя линия). Она используется для определения краткосрочного тренда цены.

- Точки разворота, рассчитанные на основании ценового диапазона предыдущего дня. Вычисляются следующие уровни: РР, медианная цена (синяя линия), уровни поддержки S1, S2 и S3, а также уровни сопротивления R1, R2 и R3. Точки разворота используются в качестве цели и уровней поддержки и сопротивления. Новый день торговли начинается в 00:00 по центрально-европейскому времени (CET), что соответствует GMT/UTC + 1.

- Простая скользящая средняя по 100 свечам (зеленая линия). Она используется для нахождения первого уровня динамической поддержки или сопротивления.

- Простая скользящая средняя по 200 свечам (оранжевая линия). Она используется для нахождения второго уровня активной поддержки или сопротивления.

- Основное назначение стохастика RSI - показывать конвергенцию, а также нормальную и скрытую дивергенцию между индикаторами и ценой.

- Стохастический осциллятор цены.

- Типичный цифровой индикатор пересечения цены и цены хэйкин-аши. Может использоваться для открытия и закрытия сделок при автоматической торговле.

- Экспертная система, позволяющая торговать вручную, открывая и закрывать сделки на основании пробоя линий поддержки/сопротивления, использовать различные экспертные системы для автоматической торговли, следящий стоп и др.

Важно: не торгуйте деньгами, которые не можете позволить себе потерять. Это неоспоримая истина для тех, кто торгует с высоким плечом. На рынке форекс плечо может достигать 1000:1. Вы только подумайте: при таком плече на каждые $100 вы можете купить до $100 000,

Пять базовых правил торговли

Правила торговли разворотов в лонг (TL)

TL1 Цена находится вблизи нижней границы ленты волатильности.

TL2 Последнее движение вниз представляет собой завершенный импульс или корректирующую волну.

TL3 Индикатор идет снизу вверх, показывая положительную или скрытую дивергенцию. После конвергентного движения в большинстве случаев следует просто откат.

TL4 Цена находится вблизи уровня поддержки и достигла пассивных/активных нижних целей.

TL5 Цена имеет фитиль ниже разворотного прямоугольника рэнко.

Правила торговли разворотов в шорт (TS)

TS1 Цена находится вблизи верхней границы ленты волатильности.

TS2 Последнее движение вверх представляет собой завершенный импульс или корректирующую волну.

TS3 Индикатор идет сверху вниз, показывая положительную или скрытую дивергенцию. После конвергентного движения в большинстве случаев следует просто откат.

TS4 Цена находится вблизи уровня сопротивления и достигла пассивных/активных верхних целей.

TS5 Цена имеет фитиль выше разворотного прямоугольника рэнко.

Правила для продолжения движения вверх (US)

US1 Цена находится вблизи уровня поддержки или нижней границы канала волатильности.

US2 Последний откат вниз представляет собой коррекционную волну, доходящую до ценовой цели.

US3 Индикаторы совершают конвергентное движение или показывают скрытую дивергенцию.

US4 Коррекционная волна доходит до пассивной/активной цели.

US5 Цена имеет фитиль ниже разворотного прямоугольника рэнко.

Правила для продолжения движения вниз (DS)

DS1 Цена находится вблизи уровня сопротивления или верхней границы канала волатильности.

DS2 Последний откат вверх представляет собой корректирующую волну (2,4,B), доходящую до ценовой цели.

DS3 Индикаторы совершают конвергентное движение или показывают скрытую дивергенцию.

DS4 Коррекционная волна доходит до пассивной/активной цели.

DS5 Цена имеет фитиль выше разворотного прямоугольника рэнко.

Еще одно правило, которого следует придерживаться во время торговли - не переторговывать. Кроме того, всегда следите за маржинальными требованиями.

Несмотря на кажущуюся простоту, это не так просто. Чтобы применять данные правила, нужно иметь хорошее понимание технического анализа.

Продолжение следует…

Ух нисебефига. Круто, жду продолжения!