Info-Maker

Info-Maker Любой крупный тренд всегда начинается с пробоя. Но пробой также может привести к тому, что трейдер закроет позицию, когда начнется коррекция. Поэтому иногда лучше присоединяться к тренду чуть позже, на откате.

Давайте рассмотрим очень простую стратегию, которая построена именно на таком подходе. Это стратегия торговли по дневному графику, предполагающая открытие сделок только в лонг. Она показала достаточно хорошие результаты на нескольких акциях и ETF. В отличие от других стратегий следования за трендом, она обеспечивает хорошие результаты при высоком проценте прибыльных сделок и небольшой их длительности.

Стратегия торговли на откате: правила

Идея данной стратегии состоит в том, что нужно всегда торговать кратковременные откаты, которые происходят в ходе долгосрочного тренда.

Для определения долгосрочного тренда мы будем использовать 200-дневную скользящую среднюю, а для краткосрочного тренда – 10-дневную скользящую среднюю (СС).

Полный набор правил выглядит таким образом:

Правила покупки

- Цена закрытия > 200-дневной СС

- И Цена закрытия < 10-дневной СС

Правила продажи

- Цена закрытия > 10-дневной СС

- ИЛИ по стоп-лоссу 10%

Дополнительные настройки для обратного тестирования

- Стартовый капитал: $50 000

- Размер позиций: 100% (допускается наращивание)

- Исполнение: Все сделки (в том числе выход по стоповому ордеру) совершаются на открытии следующего дня

- Комиссия: $0.005 за акцию

- Маржа: Нет

Как видите, это очень простая стратегия.

Когда цена акции откатывает под 10-дневную скользящую среднюю, но при этом находится выше 200-дневной, мы открываем позицию в лонг на открытии следующего дня. Затем мы продаем акции, когда цена закрывается выше 10-дневной СС, или по стоповому ордеру 10%. Все сделки совершаются на открытии бара, следующего за появлением торгового сигнала.

Пример торговой формации

На примере SPY показана как раз та формация, которую мы будем искать.

Как видно на графике, 17 мая 2017 года SPY закрывается значительно ниже 10-дневной СС (синяя линия), но выше 200-дневной СС (оранжевая линия). Это говорит нам о том, что долгосрочный тренд пока не нарушен.

Поэтому мы открываем сделку в лонг на открытии следующего дня полным размером позиции (зеленая стрелка). После этого цена растет, и 22 мая SPY снова закрывается выше 10-дневной скользящей средней. Поэтому мы выходим из позиции на открытии следующего дня (красная стрелка). Прибыль (без учета комиссии) составила 1.79%.

Результаты тестирования на истории

Теперь, зная правила данной стратегии торговли на откате, можно провести ее тестирование на исторических данных и посмотреть, какими были бы ее результаты за это время.

С этой целью мы сначала проведем тестирование системы на участке выборки - с января 1995 по январь 2010 года, а затем - на участке за пределами выборки - с января 2010 по январь 2018 года.

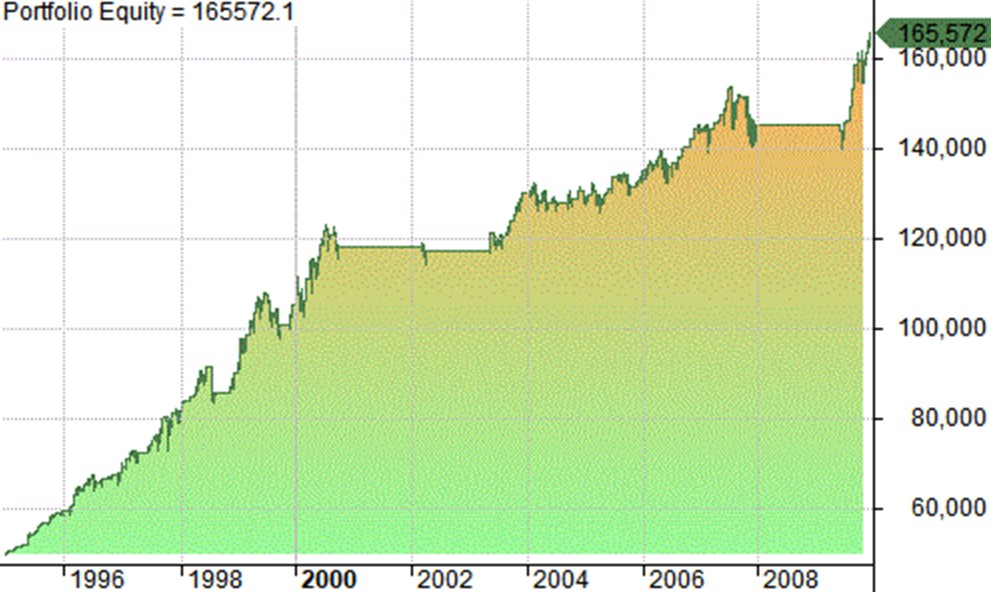

Результаты в пределах выборки

Данная система сначала была протестирована на дневных данных SPY за период с января 1995 по январь 2010 года. В результате, были получены следующие кривая баланса и статистические данные:

- Чистая прибыль: $115 572.08

- Суммарный годовой доход (CAR): 8.31%

- Максимальная просадка (MDD): -9.43%

- CAR/MDD: 0.88

- Количество сделок: 229

- Процент прибыльных сделок: 76.86%

- Средняя длительность сделки в барах: 5.27

- Средняя прибыль/убыток (P/L) на сделку: 0.53%

- Доходность с поправкой на риск (RAR): 32.11%

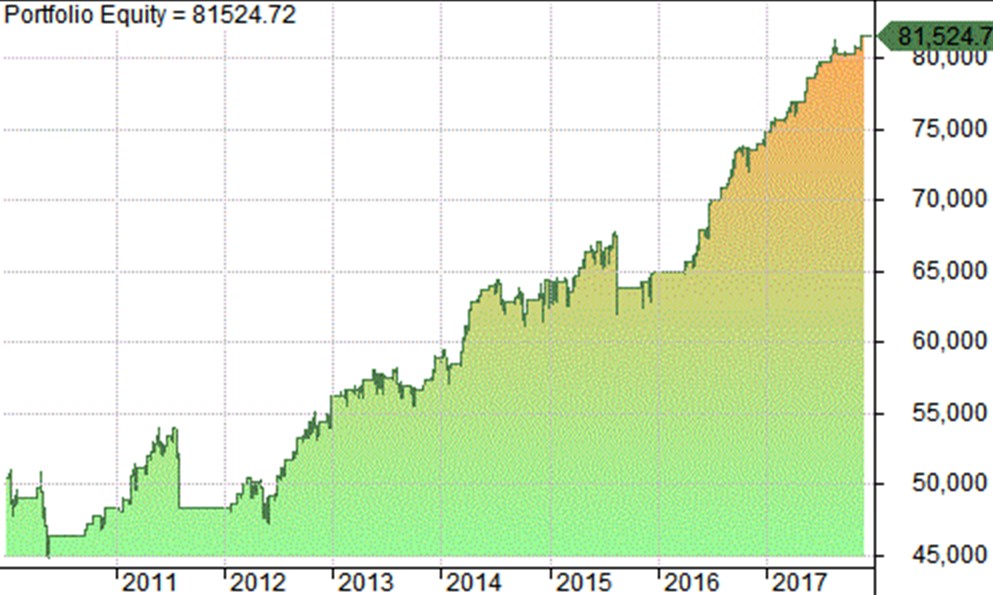

Результаты за пределами выборки

После этого система была протестирована на данных за пределами выборки с января 2010 по январь 2018 г.:

- Чистая прибыль: $31 524.72

- Суммарный годовой доход (CAR): 6.31%

- Максимальная просадка (MDD): -12.41%

- CAR/MDD: 0.51

- Количество сделок: 163

- Процент прибыльных сделок: 72.39%

- Средняя длительность сделки в барах: 4.55

- Средняя прибыль/убыток (P/L) на сделку: 0.31%

- Доходность с поправкой на риск (RAR): 21.85%

Как видно, результаты за пределами выборки оказались довольно приличными и вполне согласующимися с результатами в пределах выборки. Был получен прекрасный процент прибыльных сделок – свыше 70%.

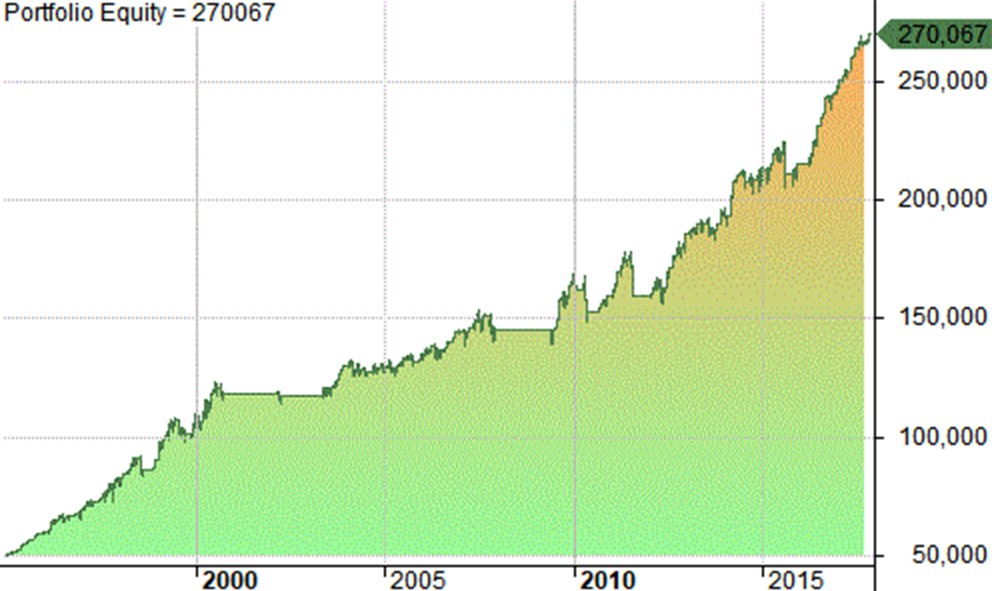

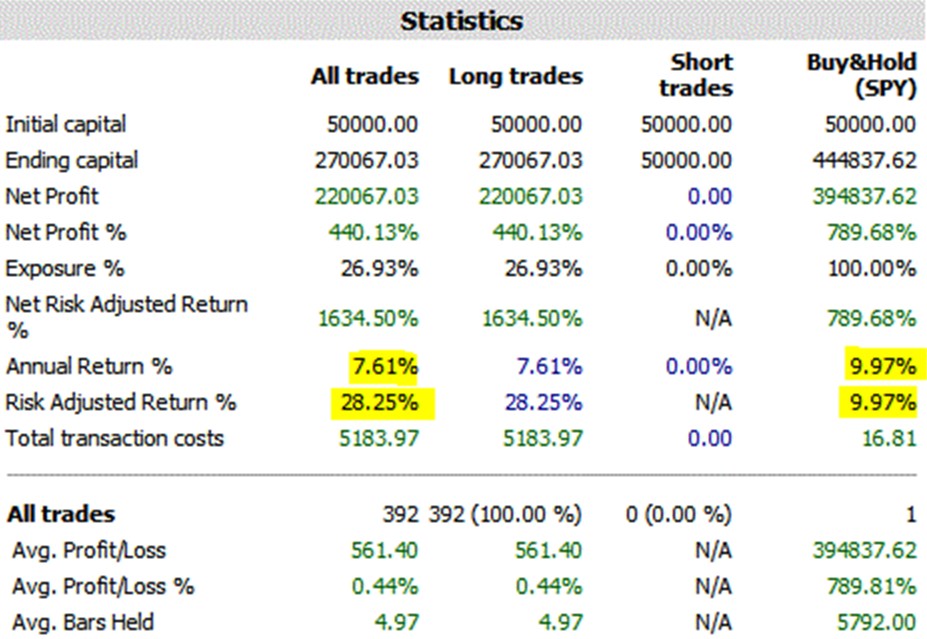

Результаты по всему набору данных

Ниже приведены кривая баланса для всего набора данных (период с января 1995 по январь 2018 г.) и сравнение результатов со стратегией «купить и держать« (Buy&Hold):

Как видно, система показала очень хорошую доходность с поправкой на риск – 28.25%. Кривая баланса получилась гладкой, без просадки -57%, которая была на SPY в 2008 году.

Результаты форвард-тестирования

Чтобы уменьшить влияние подгонки кривой на общие результаты, можно использовать метод форвард-тестирования (или тестирования со сдвигом вперед). Благодаря легко настраиваемым параметрам, эта стратегия идеально подходит для такого теста.

Результаты оптимизации с помощью форвард-тестирования:

Оптимизации подвергались такие параметры, как быстрая скользящая средняя, медленная скользящая средняя и величина стоп-лосса. Оптимизация проводилась с шагом 5 лет внутри выборки и с шагом 3 месяца за пределами выборки. В качестве целевой функции использовалась чистая прибыль.

Выводы

Это очень простая стратегия для торговли на откатах в ходе долгосрочного тренда. При тестировании за пределами выборки на SPY она продемонстрировала хорошие показатели прибыли с коррекцией на риск при низкой просадке. Хорошие результаты она также дает и на других акциях и ETF. Это говорит о том, что данную систему можно применять для широкого спектра инструментов.

Для дальнейшего повышения доходности ее можно применять в маржинальной торговли фьючерсами или ETF, где доступно плечо, например SPXL. Хорошо бы также подумать над применением ее для продаж в шорт.

Одним из главных преимуществ данной системы является то, что она может легко оптимизироваться с помощью проведения форвардного анализа и применяться к другим ценным бумагам.

Это простая стратегия для тех, кто считает, что на рынке присутствует глобальный тренд. Например, если вы полагаете, что акции, облигации или золото будут расти, можете использовать данную стратегию как простой способ заработка.

Оригинал материала — блог JB Marwood