Григорий Богданов

Григорий Богданов Рад всех приветствовать!

Сегодня у нас немного особенная статья, т.к. обычно я стараюсь разбирать более качественные активы, текущий же текст будет посвящен довольно сомнительному эмитенту. Поэтому сразу сходу прочитываем дисклеймер: автор предупреждает, что операции, описанные в данном тексте являются высоко рискованными, при вложении денежных средств убедитесь, что вы осознаете ответственность за данные решения, а также перепроверили все факты собственноручными расчетами.

Рынок облигаций в денежном выражении больше рынка акций. Нередко у одного из эмитентов несколько облигационных выпусков, бывает, что компания не вывела на рынок акции, зато облигации торгуются. Сюда еще прибавляются мертвые души - погашенные облигации, которые тоже не удаляются из базы, чтобы можно было проанализировать как эмитент раньше погашал свои обязательства.

Однако когда знаешь, чего хочешь, достаточно настроить скринер и он среди более чем 7 тысяч вариантов подберет тебе пару десятков, которые начинаешь прорабатывать на вопрос ликвидности и адекватности эмитента. Так на глаза мне попались облигации Территориальной генерирующей компании №2 ТГК-2 БО-2.

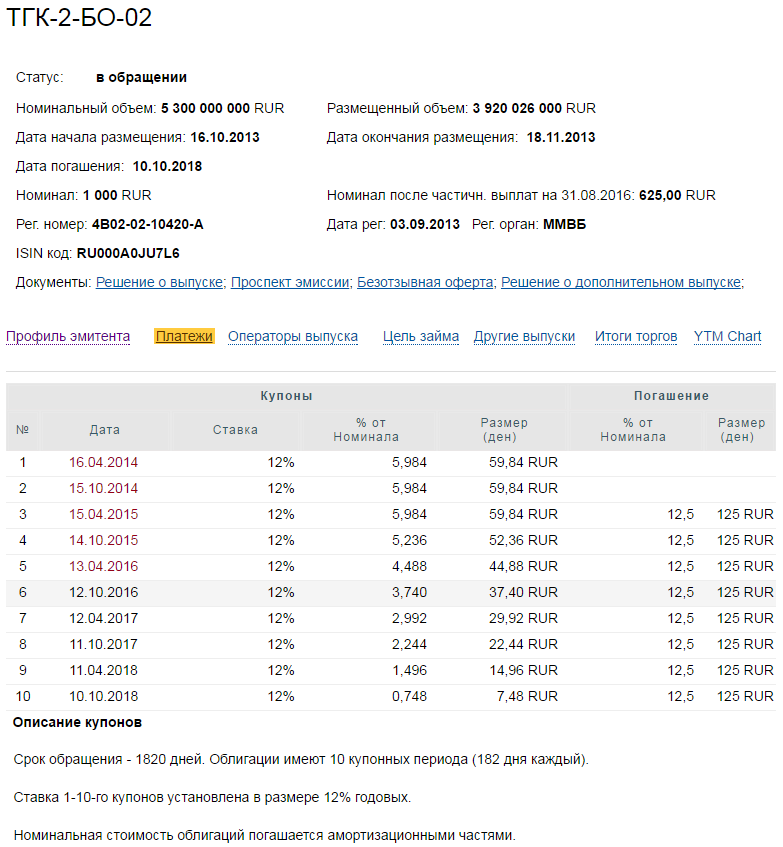

Примечательно, что у компании это единственный текущий выпуск, два других уже погашены в 2011 и 2013 годах. Текущий торгуется до 2018 года с адекватной процентной ставкой.

Обратите внимание, что эти облигации с амортизацией, т.е. тело облигации погашается не в конце срока обращения, по частям в процессе. При этом важным моментом является план процентной ставки до конца погашения. Однако меня привлекла вовсе не ставка, а котировка этого выпуска.

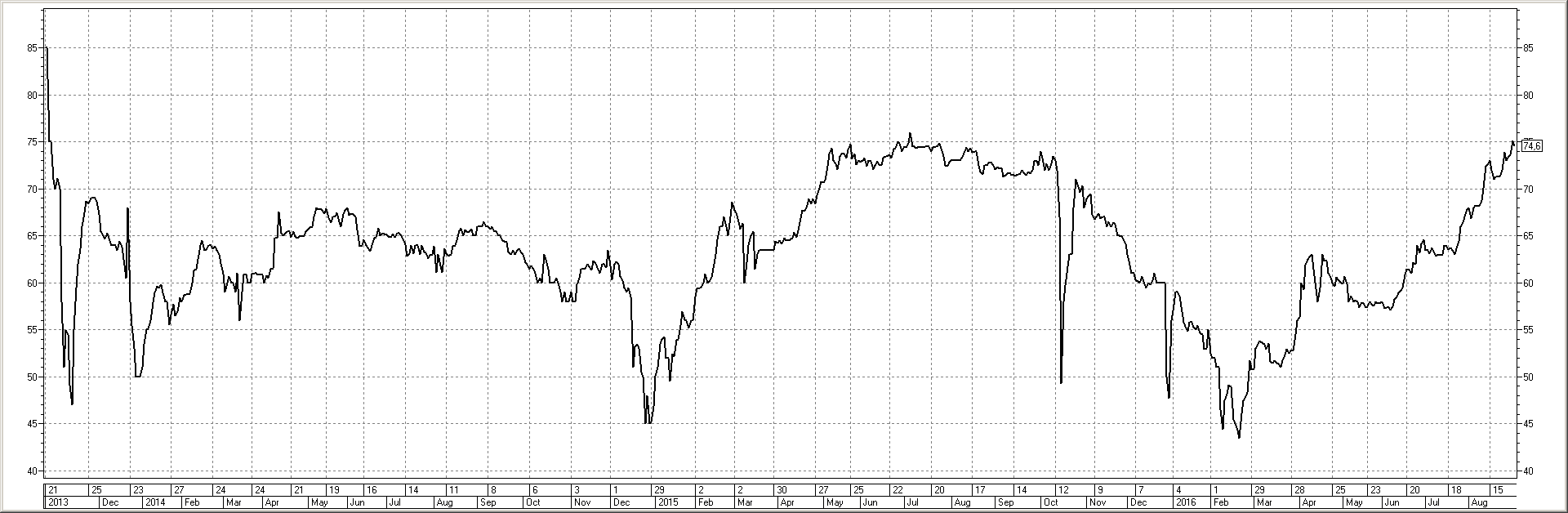

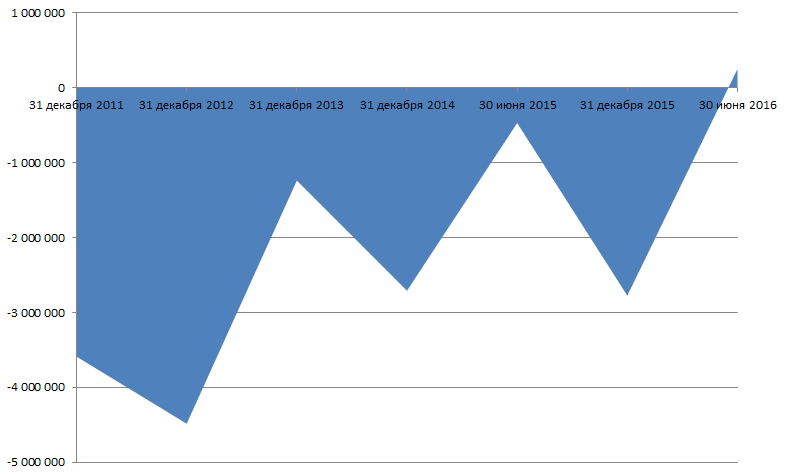

Привожу график выпуска с начала торгов, для удобства сжатия я использовал линейный график, тем более что в облигациях теханализ не имеет никакого смысла, поэтому линейного графика вполне достаточно. Можно сразу отметить, что облигации эмитента никогда даже не приближались к номиналу с момента выхода на биржу. И сейчас мы имеем огромную скидку по отношению к номиналу, которая с одной стороны создает отличную привлекательность выпуска, с другой стороны недвусмысленно намекает на сомнительное качество эмитента. Что ж, давайте разбираться.

Совсем недавно компания опубликовало отчетность МСФО. Вот краткие результаты.

ОАО "ТГК-2" (MOEX: TGKB) в январе-июне 2016 года получило чистую прибыль по МСФО в размере около 251,5 млн рублей против 469,7 млн рублей чистого убытка за аналогичный период прошлого года.

Руководство ТГК-2 ожидает улучшения финансового состояния в краткросрочной перспективе благодаря управлению рисками, контролю над издержками и реализацией планов по сокращению дефицита оборотных средств.

Думаю, было бы очень странно, если бы руководство официально сказало "Все плохо, ребят, расходимся". Принимаем к сведению оптимистичный настрой руководства и лезем за реализмом в полугодовой отчет МСФО. К слову, с бухгалтерской точки зрения между РСБУ и МСФО масса отличий, но с точки зрения трейдера отчет МСФО гораздо более ценен, т.к. в него входит информация не только по рассматриваемому предприятию, но по его дочерним и зависимым предприятиям. Важно знать это отличие.

Просмотрев показатели, сложно остаться в восторге от увиденного.

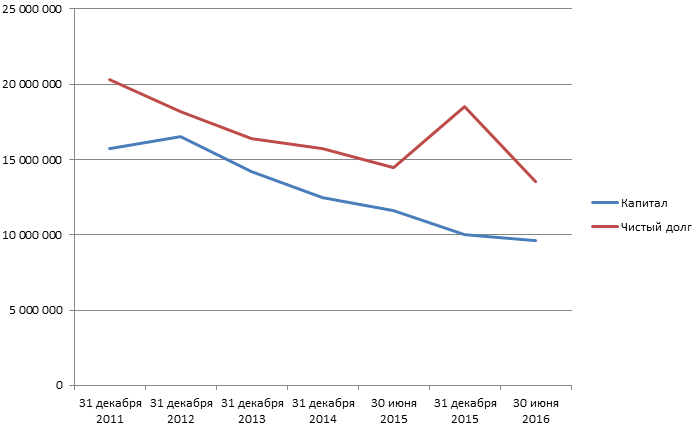

Чистый долг снижается... но делает это вместе с капиталом компании, что несомненно не лучший сценарий. Более того - размер чистого долга больше капитала компании.

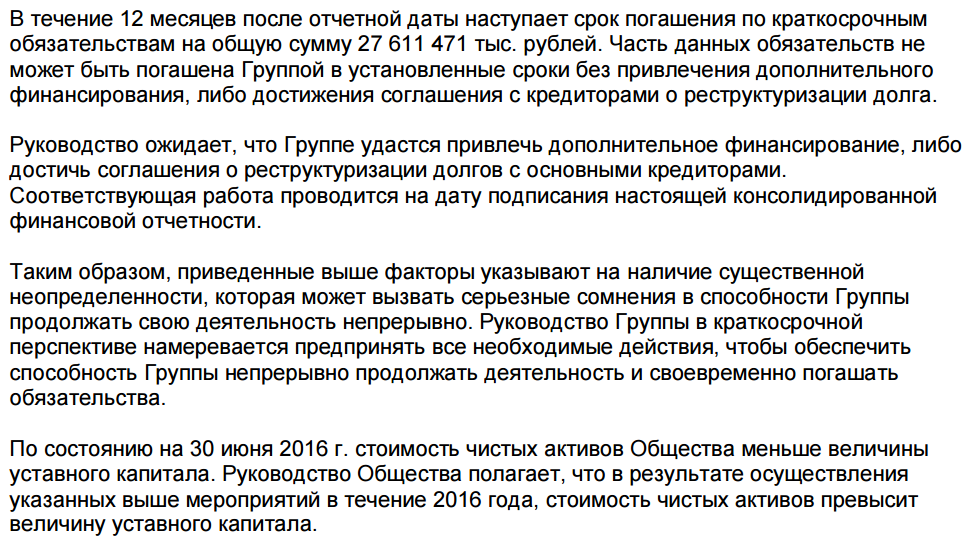

Теперь понятно, откуда взялся оптимизм у менеджмента. Последние полгода - первые плюсовые с 2011, и то это прибыль только за полугодие, размер которой смотрится несерьезно по сравнению с убытками прошлых лет. Далее я нашел такой текст, который стоит прочитать очень внимательно.

Тон несколько отличается от официальных заявлений, не правда ли? Однако сумма указана очень большая, поэтому необходимо разобраться, с чем связаны эти опасения.

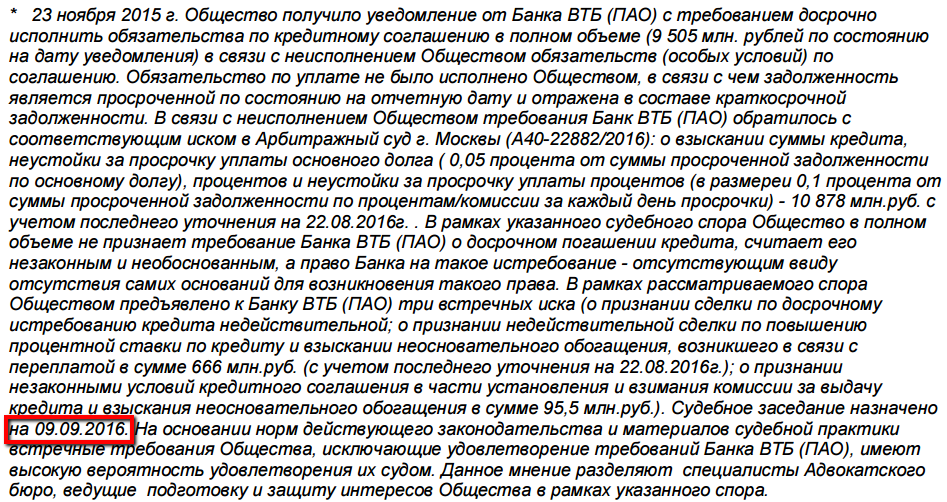

Итак, компания планирует отсудить кредитные списания на сумму 9,5 млрд. руб. Рассчитывает выиграть. Я сам оптимист и люблю оптимистов, поэтому делаю в ежедневник заметку на 9 сентября.

Проанализировав показатели, я твердо убеждаюсь, что покупать акции данной компании слишком опасно, однако в случае покупки облигаций отношения собственности несколько иные. Не так важно, чтобы у компании была регулярная прибыль, главное, чтоб она была платежеспособна. Продолжая прорабатывать идею с облигациями, я перехожу на Rusbonds.

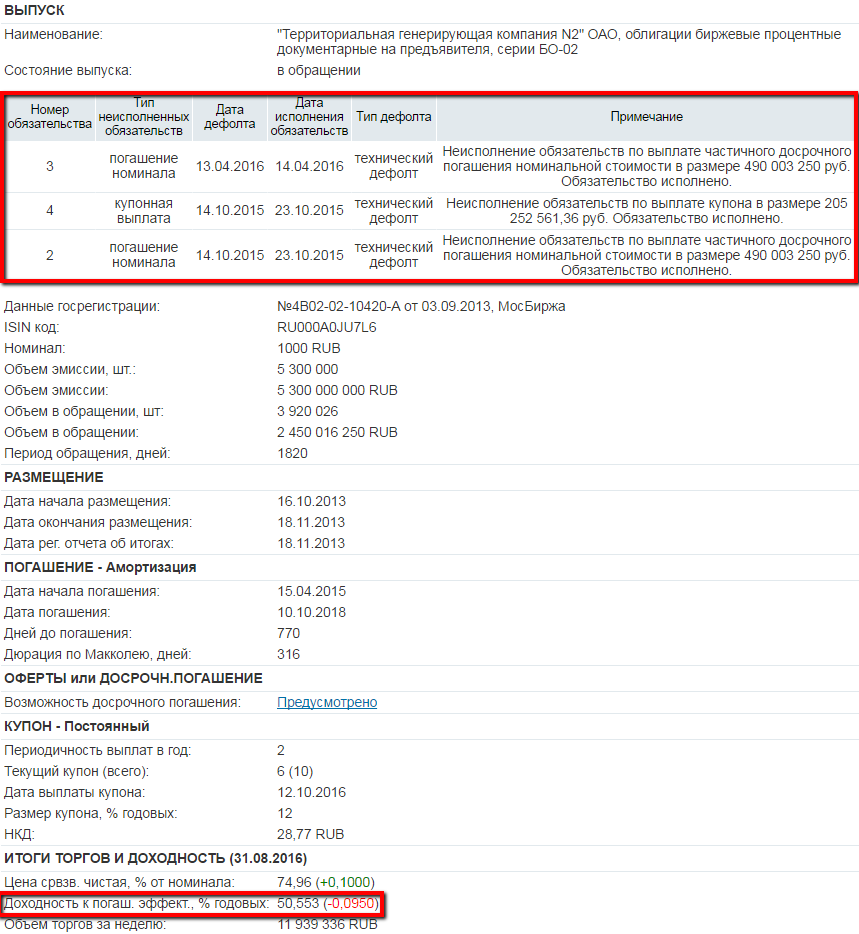

Тут нас ждет очередной неприятный сюрприз. Эмитент допускал технический дефолт по облигациям. Позже обязательство было исполнено, таким образом текущий номинал уже не 1000 рублей, а 625. Потенциал доходности подобного вложения оценивается в 50% годовых. Весьма неплохо.

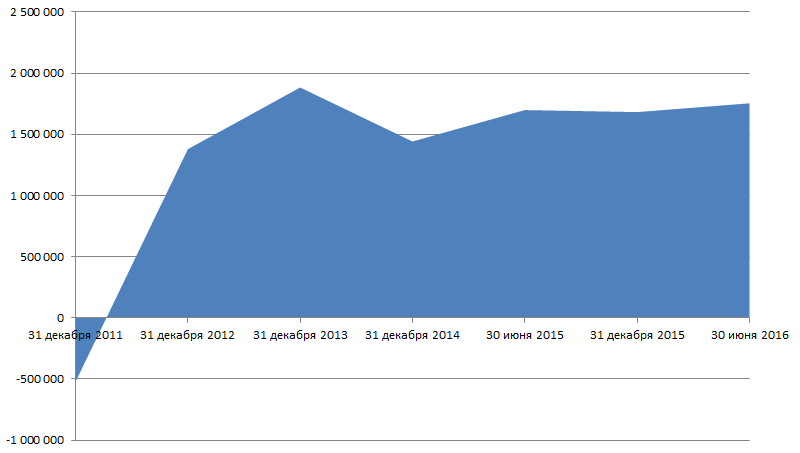

Рассуждая дальше, меня продолжал интересовать вопрос. Как с 2011 года они до сих пор не закрылись? Рассмотрим для интереса денежную прибыль, т.е. отбросим все неденежные траты и доходы и посмотрим есть ли реальный приток в компанию. Для этого из отчета о движении денежных средств возьмем денежный поток от операционной деятельности до изменения оборотного капитала, вычтем реально уплаченный налог на прибыль и уплаченные проценты. Полученных процентов и дивидендов у компании нет, это облегчает нам задачу.

Согласитесь, уже вселяет какую-то надежду. Опять же оговорюсь, что последние данные - всего за полгода, однако они находятся в рамках общей динамики. Итак, резюмируем

- случай тяжелый, но потенциально очень доходный, при всех текущих проблемах компания всегда погашала обязательства по займам

- общая величина облигационного займа меркнет перед суммой судебных тяжб с ВТБ, скорее всего немало будет зависеть от исхода этого дела; я купил небольшой объем до того, как нашел информацию по ВТБ, всем кто заинтересовался ситуацией я бы порекомендовал подождать до 9 сентября

- покупка подобного варианта целесообразна на небольшую сумму, например, 2% от счета, в идеале покупать подобное лучше с заработанной прибыли. Я как раз закрыл часть позиции в МРСК Волги и задействовал 1% в этом облигационном выпуске. После 9 сентября можно рассмотреть увеличение объема. Ликвидность в стакане есть, лучше стоять внутри спреда и торговаться за хорошую скидку. Торопиться все равно некуда.

На этом я заканчиваю рассматривать данную историю. До новых встреч, успехов в работе!