Клевцов Антон

Клевцов Антон Разное

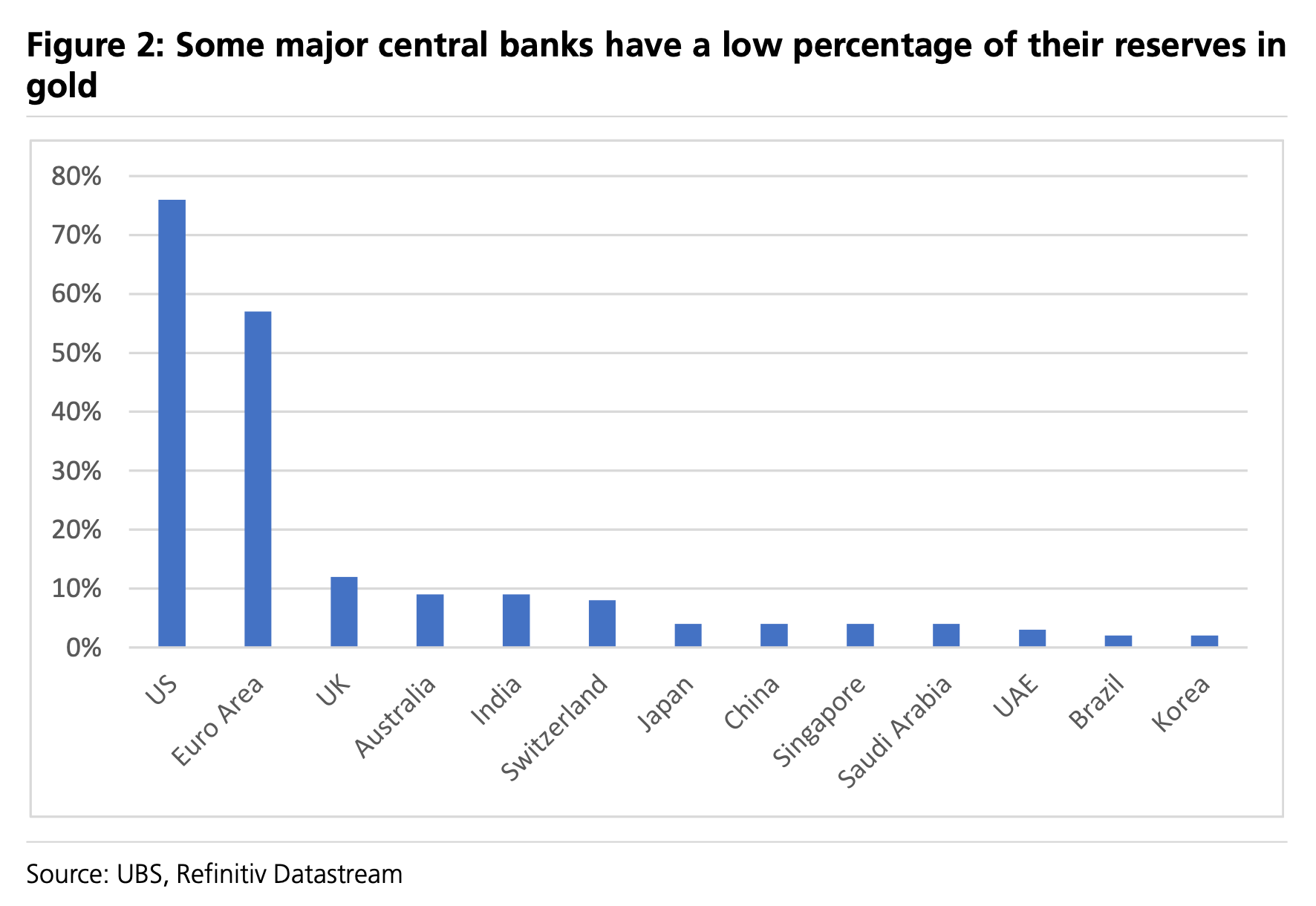

Если бы все эти центральные банки держали в золоте не менее 10% своих резервов, им пришлось бы купить примерно $12 Трлн золота, что составляет 75% от текущей рыночной капитализации золота по оценкам Всемирного совета по золоту:

Макро

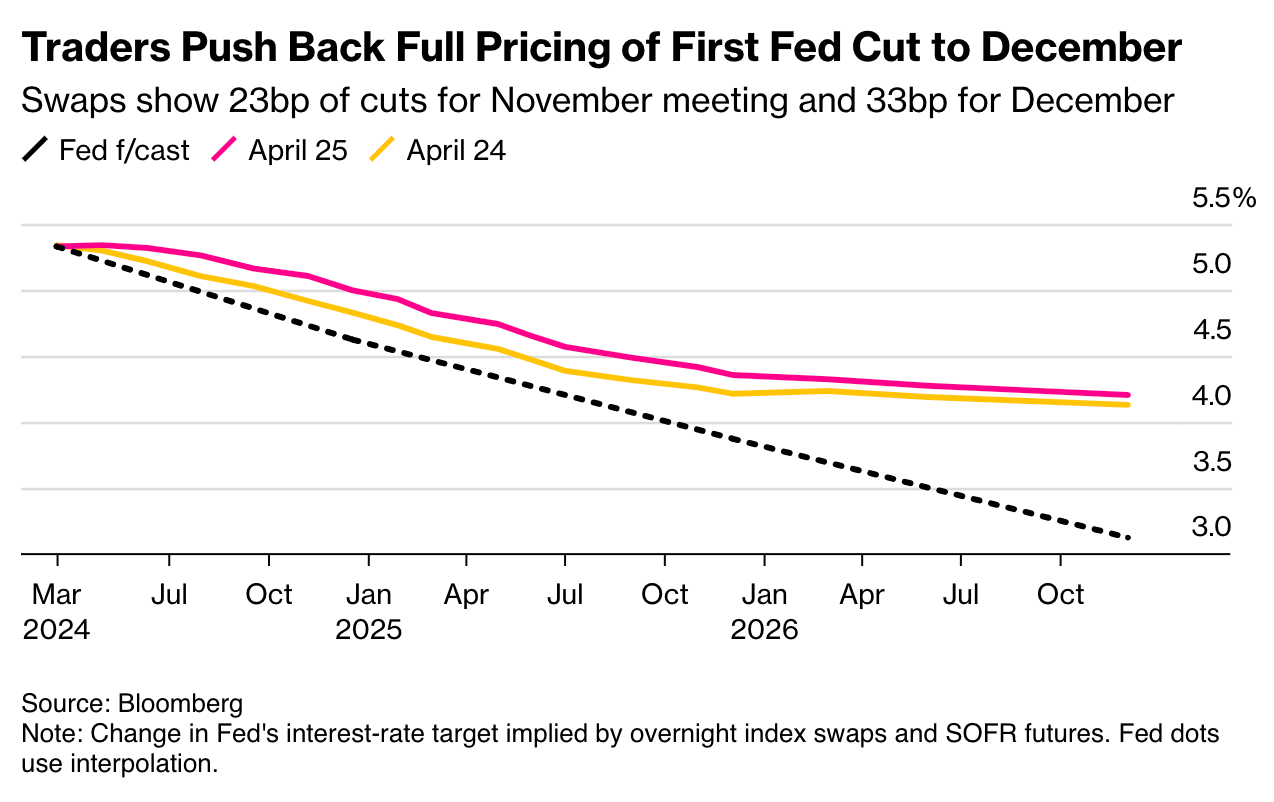

Рынок принял точку зрения, что первое снижение ставки ФРС будет только в декабре:

Индекс деловой активности ФРС Канзас-Сити в производственном секторе за апрель снизился до -8 (консенсус -5, -7 ранее). Компонент новых заказов продемонстрировал улучшение, но продолжил сокращаться; поставки и производство сократились:

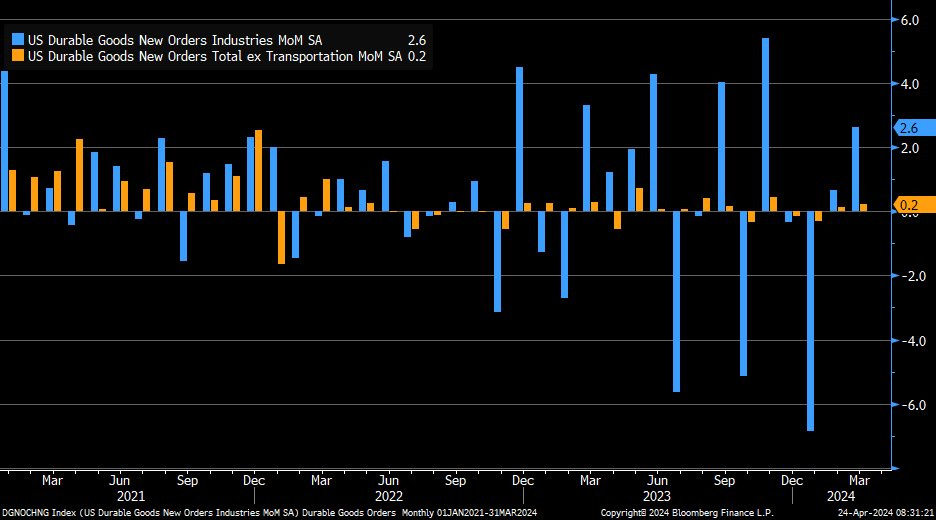

Индекс заказов на товары длительного пользования вырос на +2,6% м/м (консенсус +2,5%, +0,7% ранее). Заказы без учета транспортных расходов выросли на +0,2% (консенсус +0,2%, +0,1% ранее):

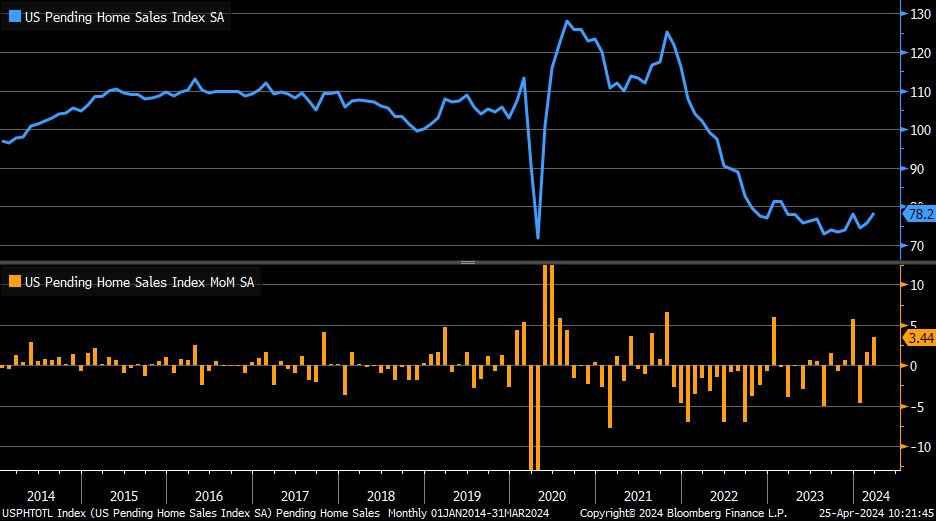

Рынок жилья

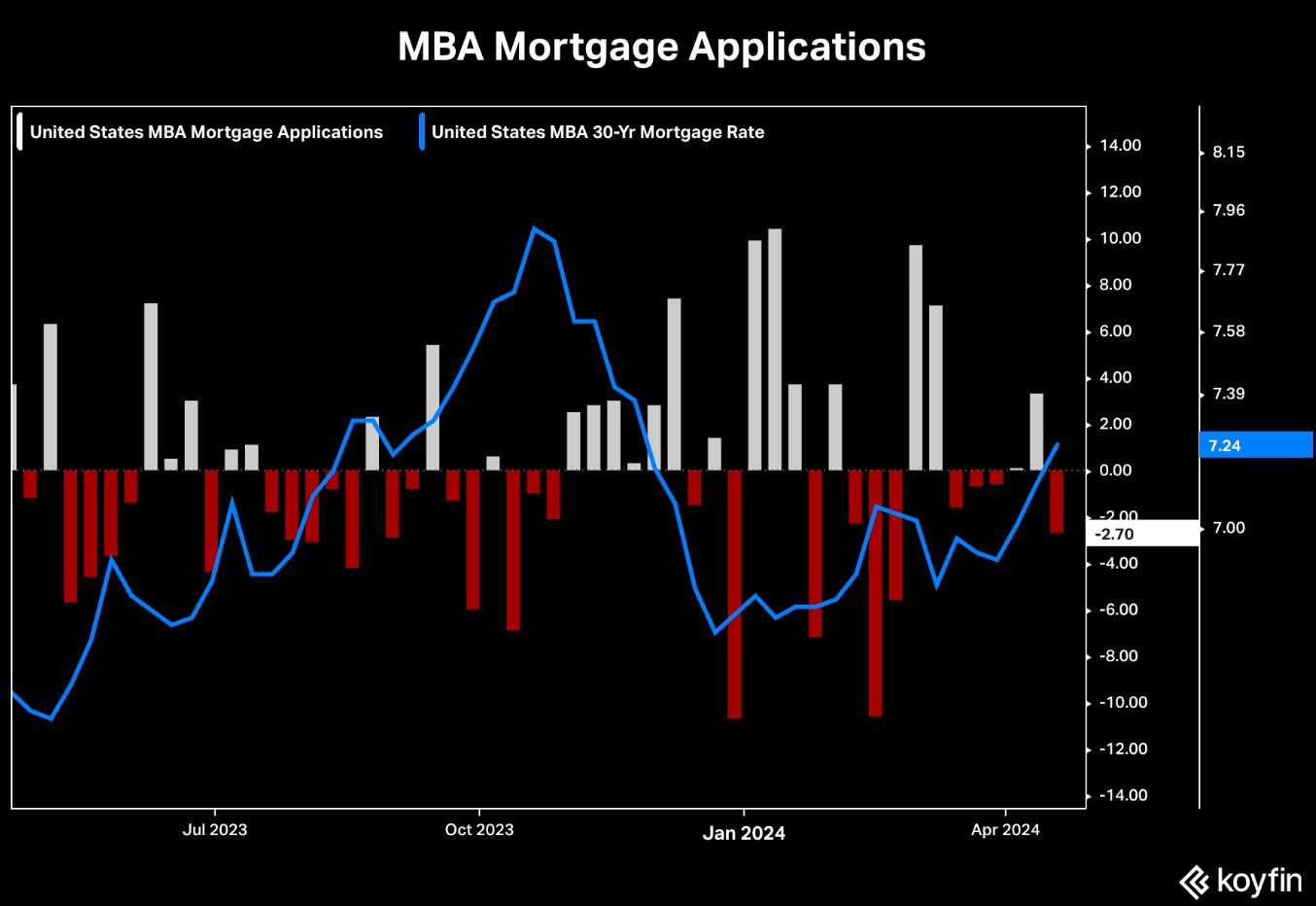

Заявки на ипотеку упали на -2,7% по сравнению с прошлым годом (самое резкое снижение с февраля), так как ставки по ипотеке выросли до самого высокого уровня (7,24%) с ноября:

Индекс незавершенных продаж на рынке недвижимости вырос на +3,4% в марте (консенсус +0,3%) и на +0,1% за год. Это был всего лишь второй рост в годовом исчислении с мая 2021 года:

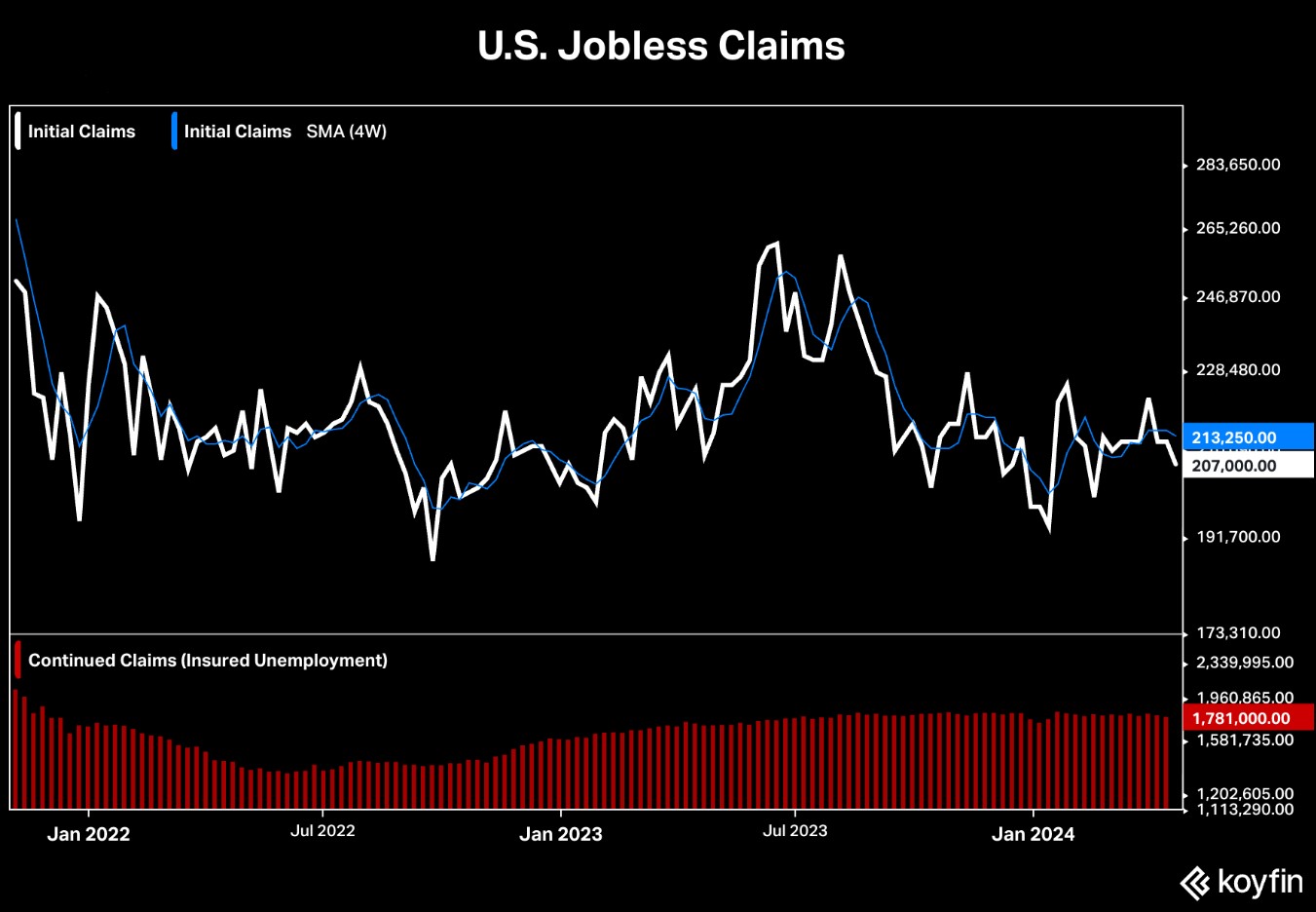

Рынок труда

Как первоначальные, так и продолжающиеся заявки на пособие по безработице неожиданно снизились, что указывает на сохраняющуюся напряженность на рынке труда. Первоначальные заявки сократились до 207 тыс. (консенсус 214 тыс., 212 тыс. ранее), а продолжающиеся заявки сократились до 1781 тыс. (консенсус 1814тыс., 1796 тыс. ранее):

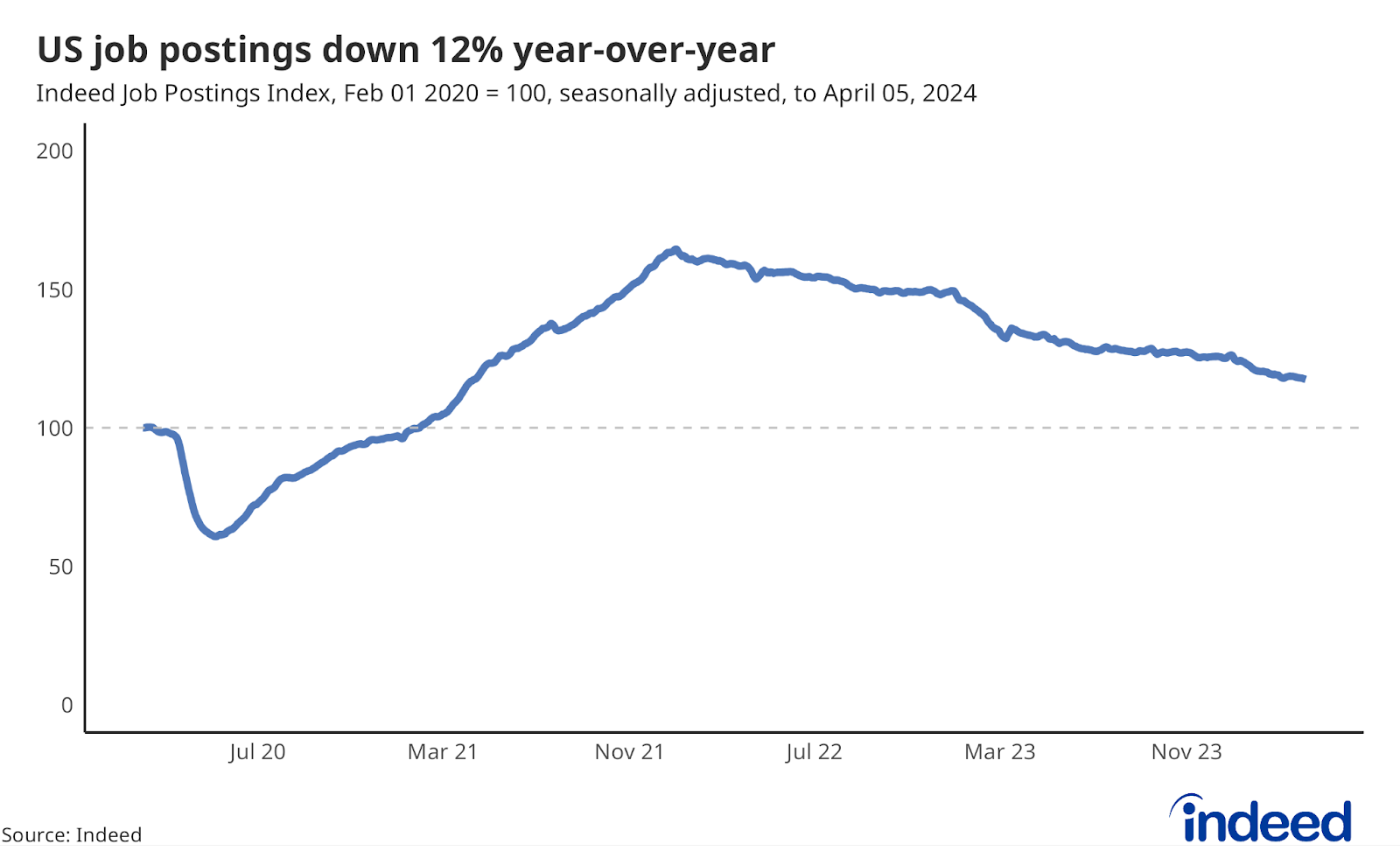

Индекс вакансий Indeed отражает состояние рынка труда, который продолжает замедляться, сократившись на 12% с 5 апреля 2023 года:

Что делают другие?

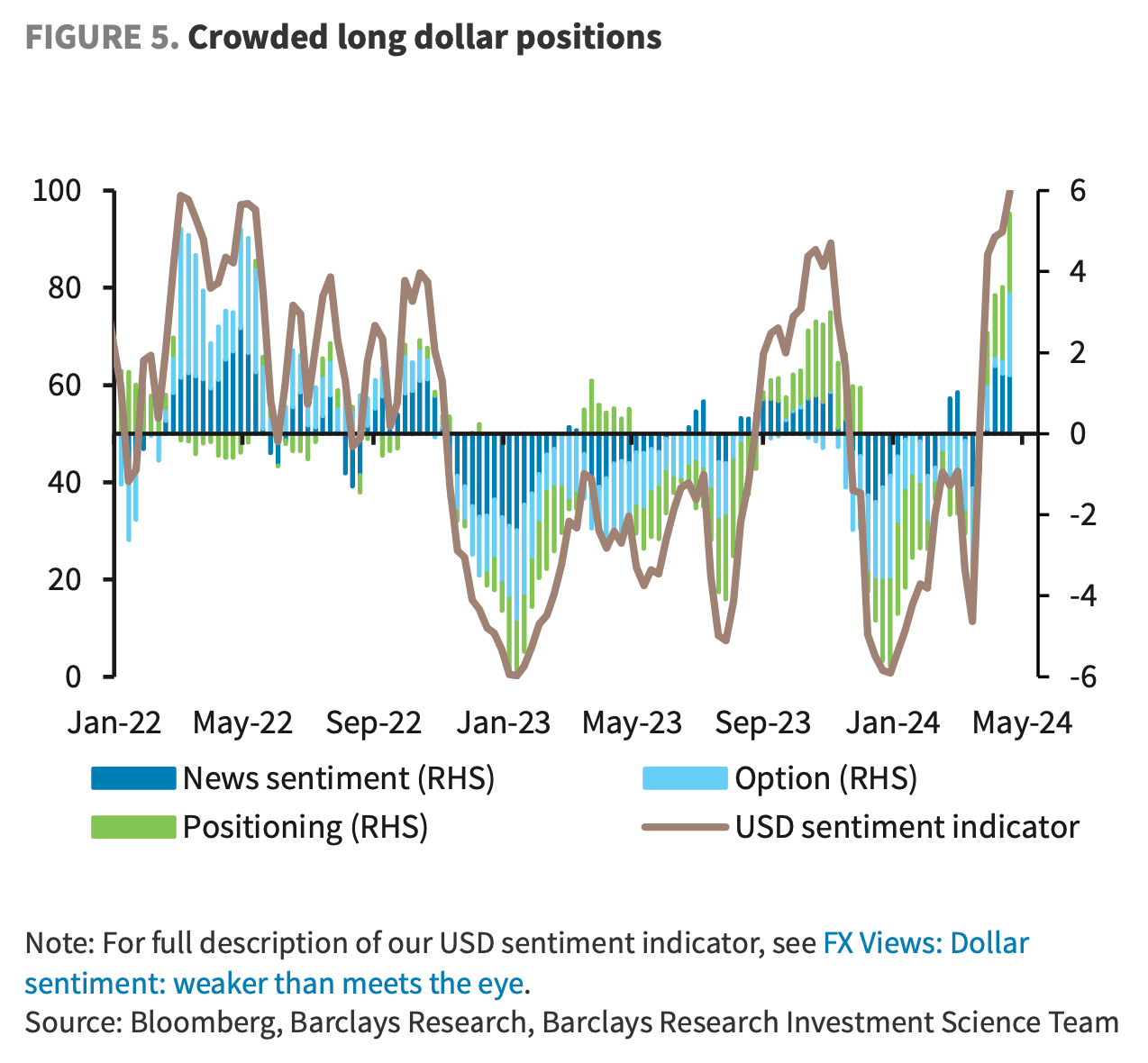

Изменения в рыночных ожиданиях политики ФРС объясняют укрепление доллара и очень высокий уровень позиционирования:

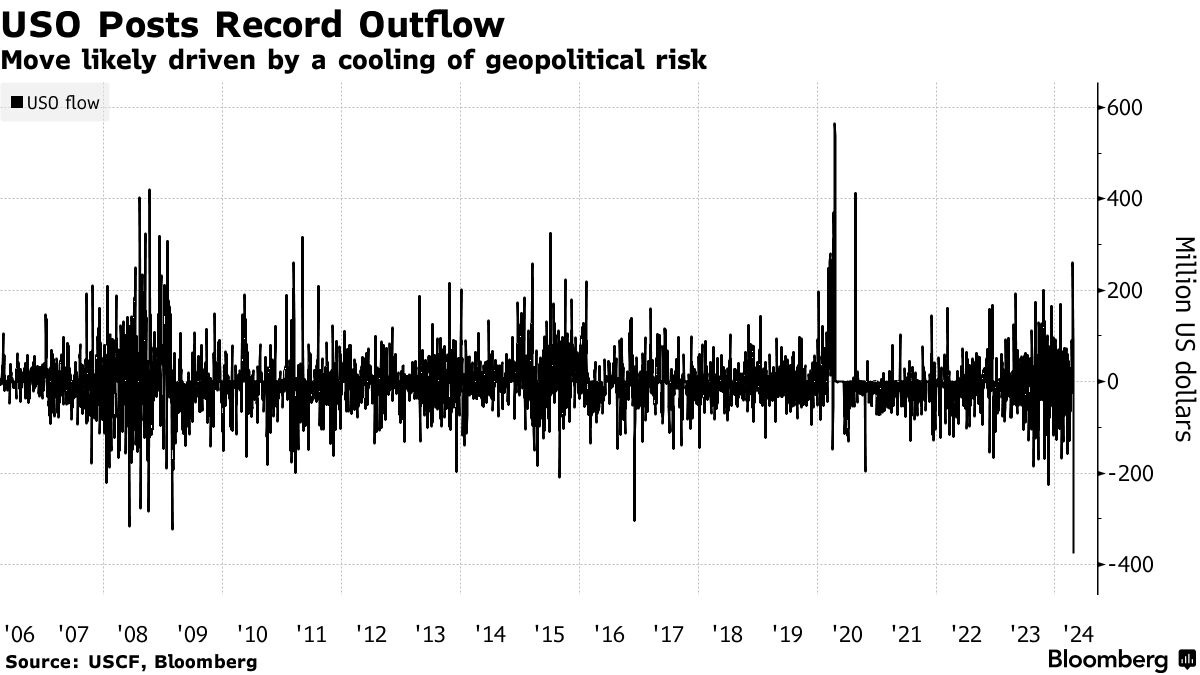

US Oil Fund, крупнейший нефтяной ETF, продемонстрировал рекордный дневной отток, поскольку цены на сырую нефть теряют часть геополитической премии:

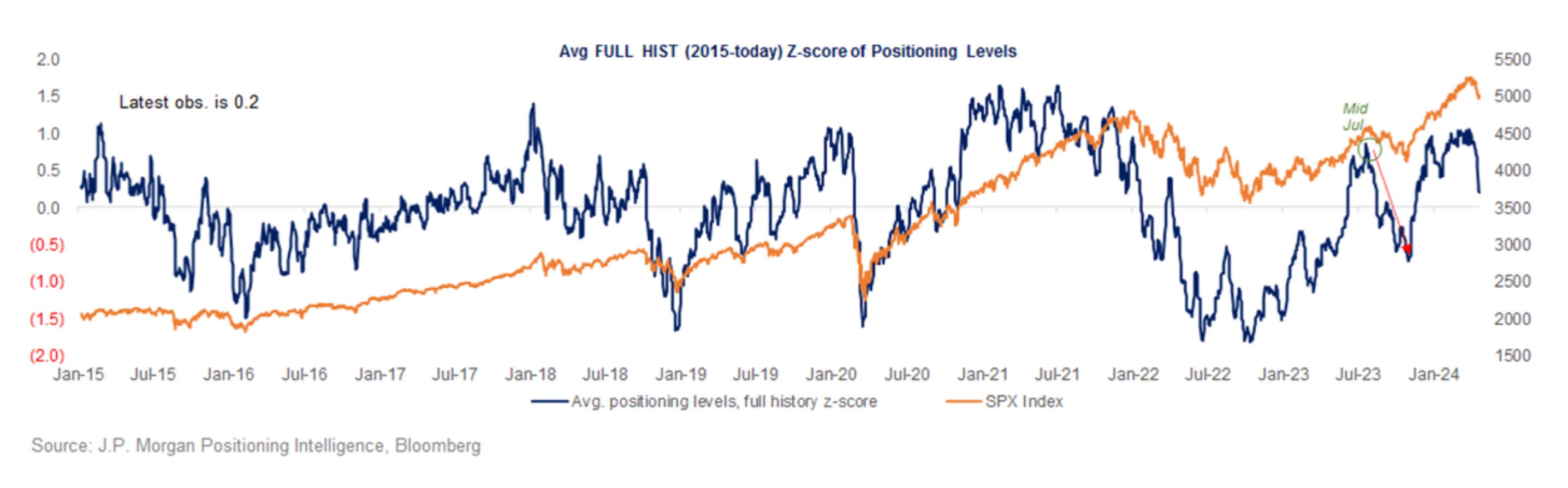

Общий уровень позиционирования в S&P 500 снова приближается к нейтральному:

Институциональные инвесторы

За последний месяц наблюдалось резкое снижение позиционирования среди хедж-фондов, управляющих активами и CTA. Снижение позиционирования за 4 недели достигло самого экстремального уровня, который наблюдался с октября прошлого года:

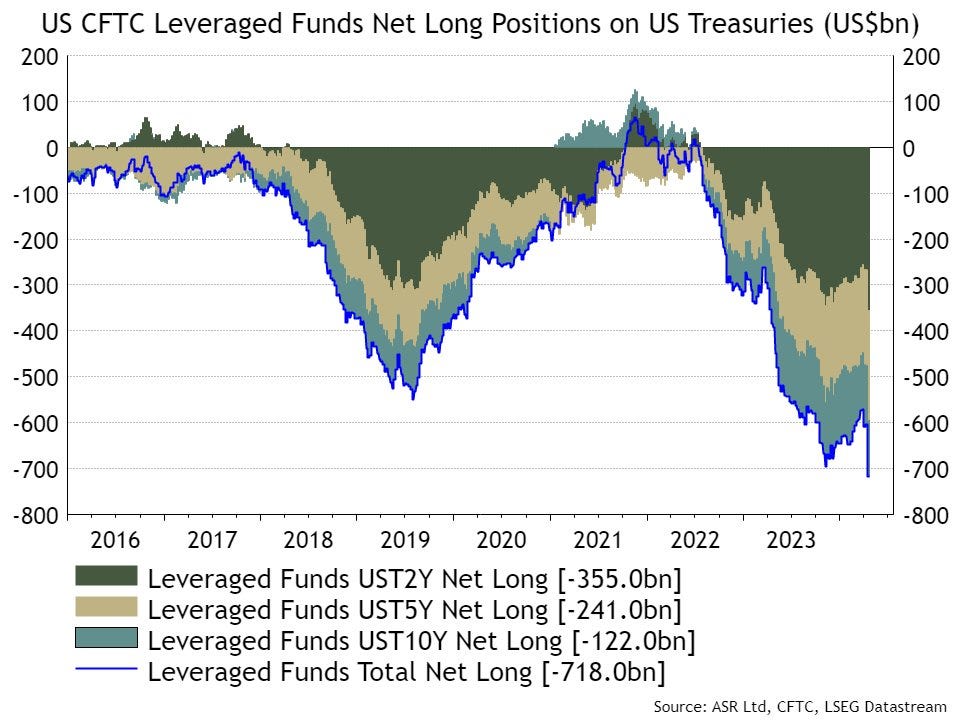

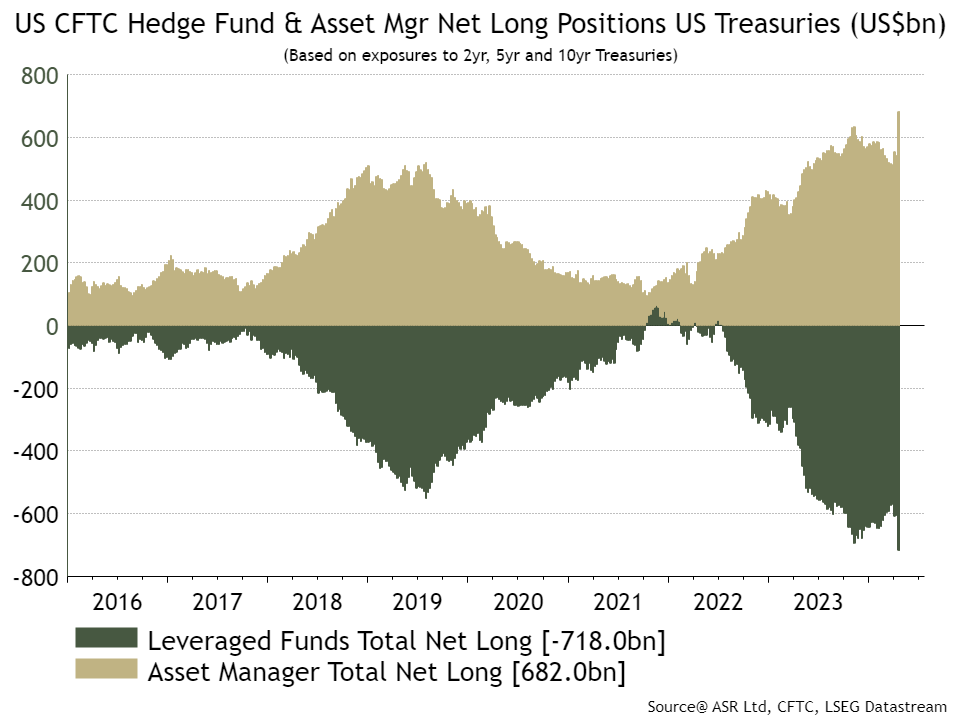

По мере того как доходность казначейских облигаций США вновь поднимается к отметке 5%, "большой шорт" американских хедж-фондов по казначейским облигациями вновь оживает. Шесть месяцев назад масштабы этой торговли вызвали большое беспокойство ФРС и МВФ. "Большой шорт" - это аналог того, как управляющие активами увеличивают свои длинные позиции по казначейским облигациям, поскольку доходность выросла:

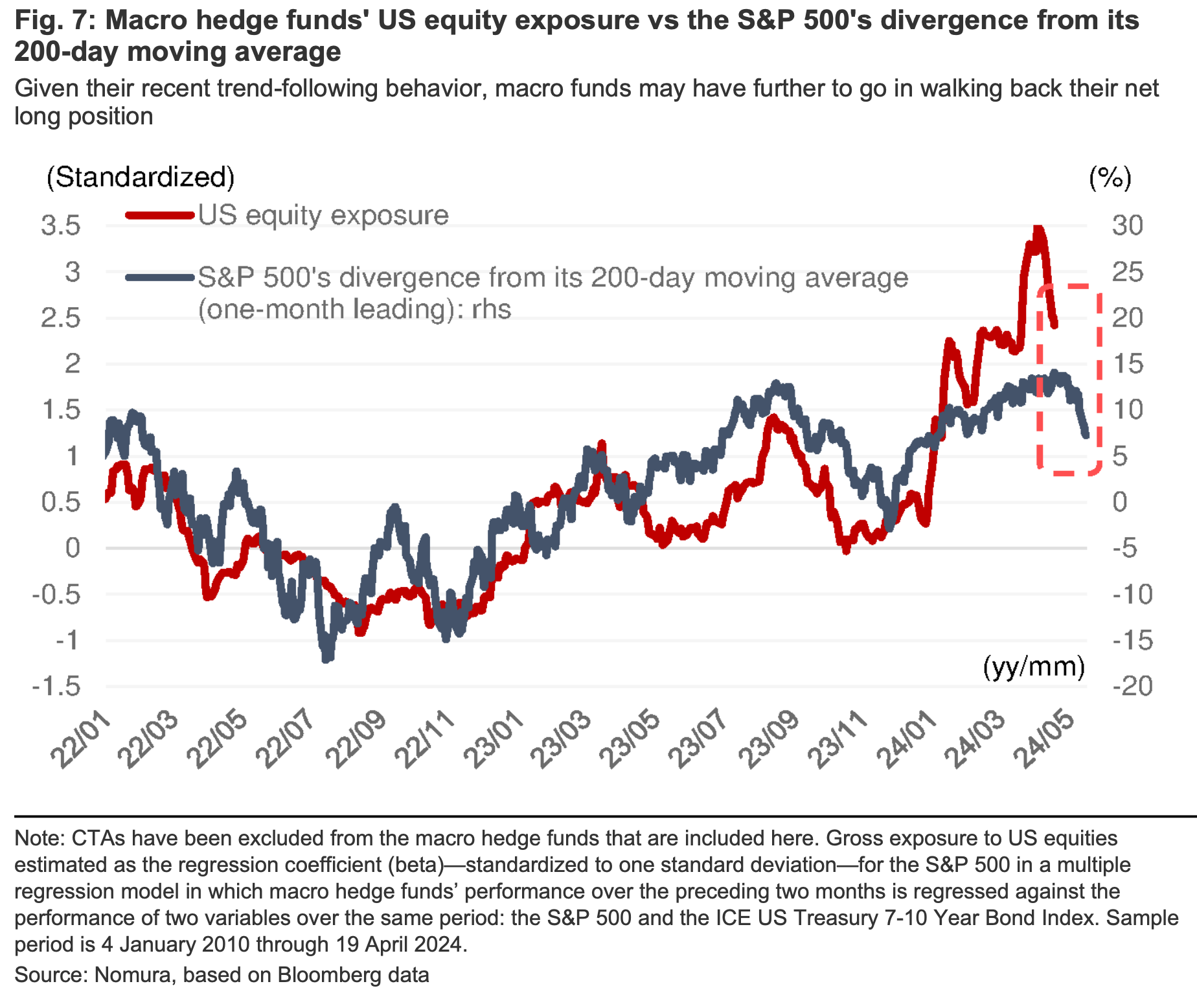

Макро-фонды по-прежнему имеют довольно большую чистую длинную позицию по акциям США, что означает, что покрытие длинных позиций может продолжаться еще некоторое время:

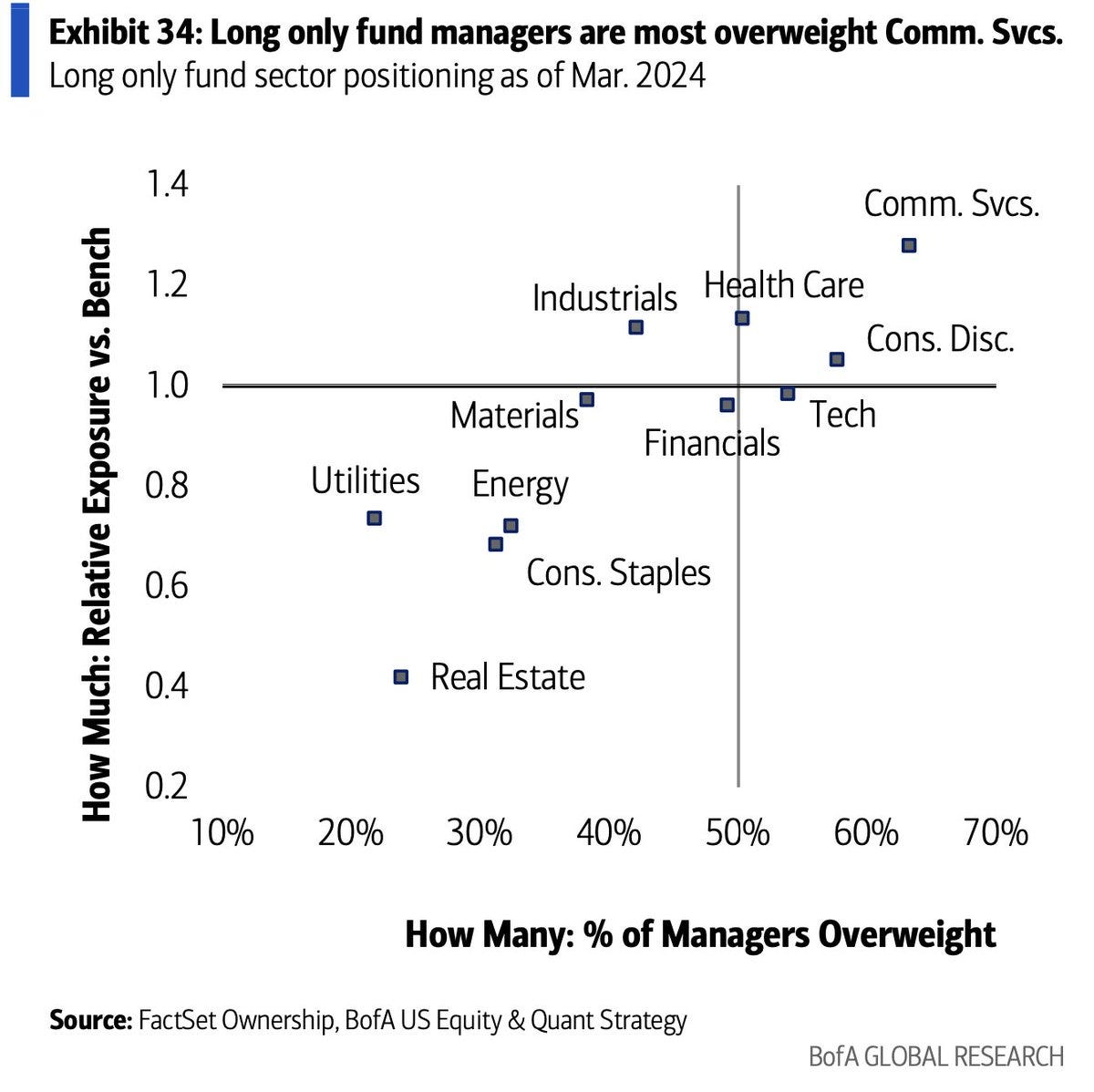

Управляющие фондами с "только длинными позициями" имеют наибольший перевес в акции сектора коммуникаций:

Ритейл

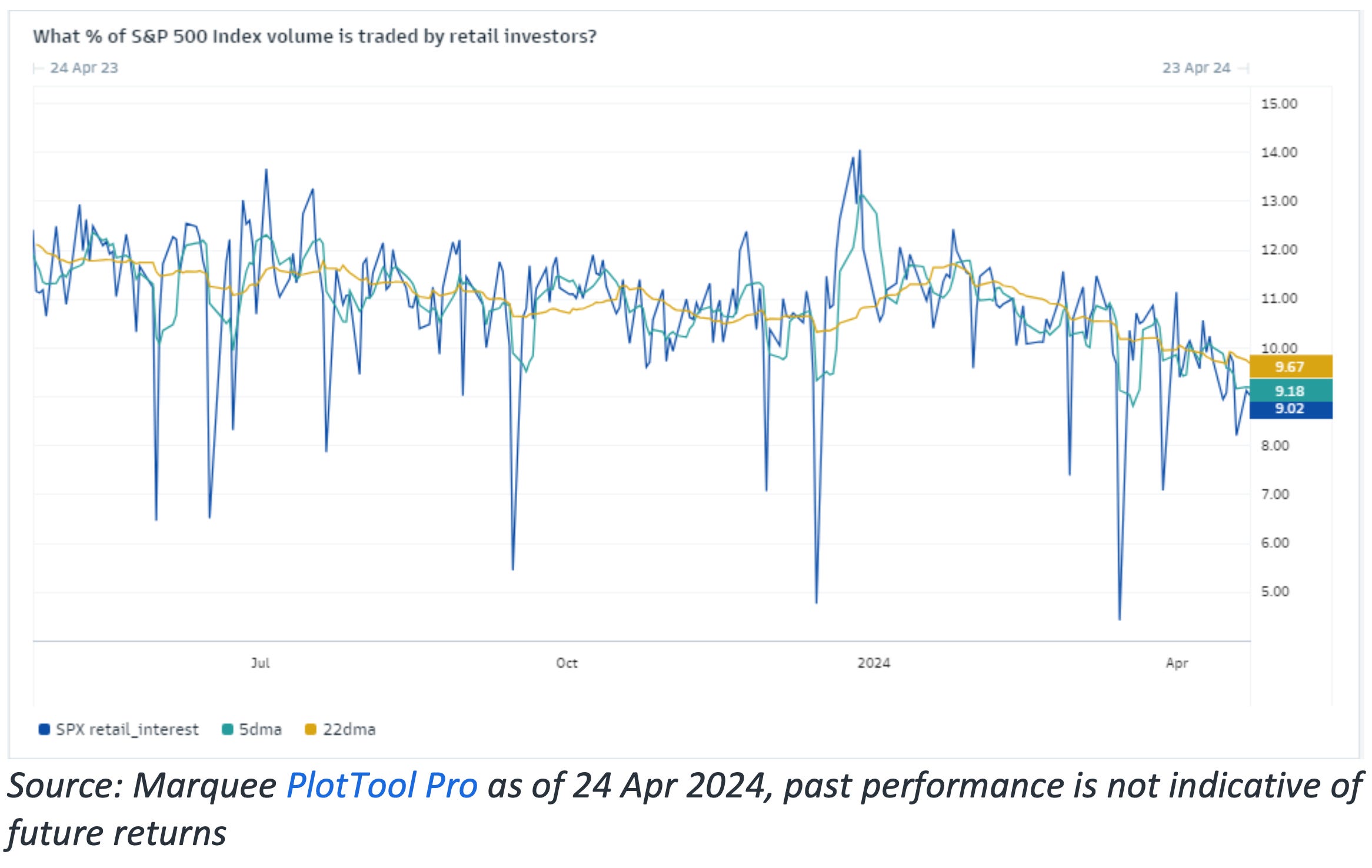

Активность торговли ритейл-инвесторов как по отдельным акциям, так и по опционам в последние недели имеет тенденцию к снижению:

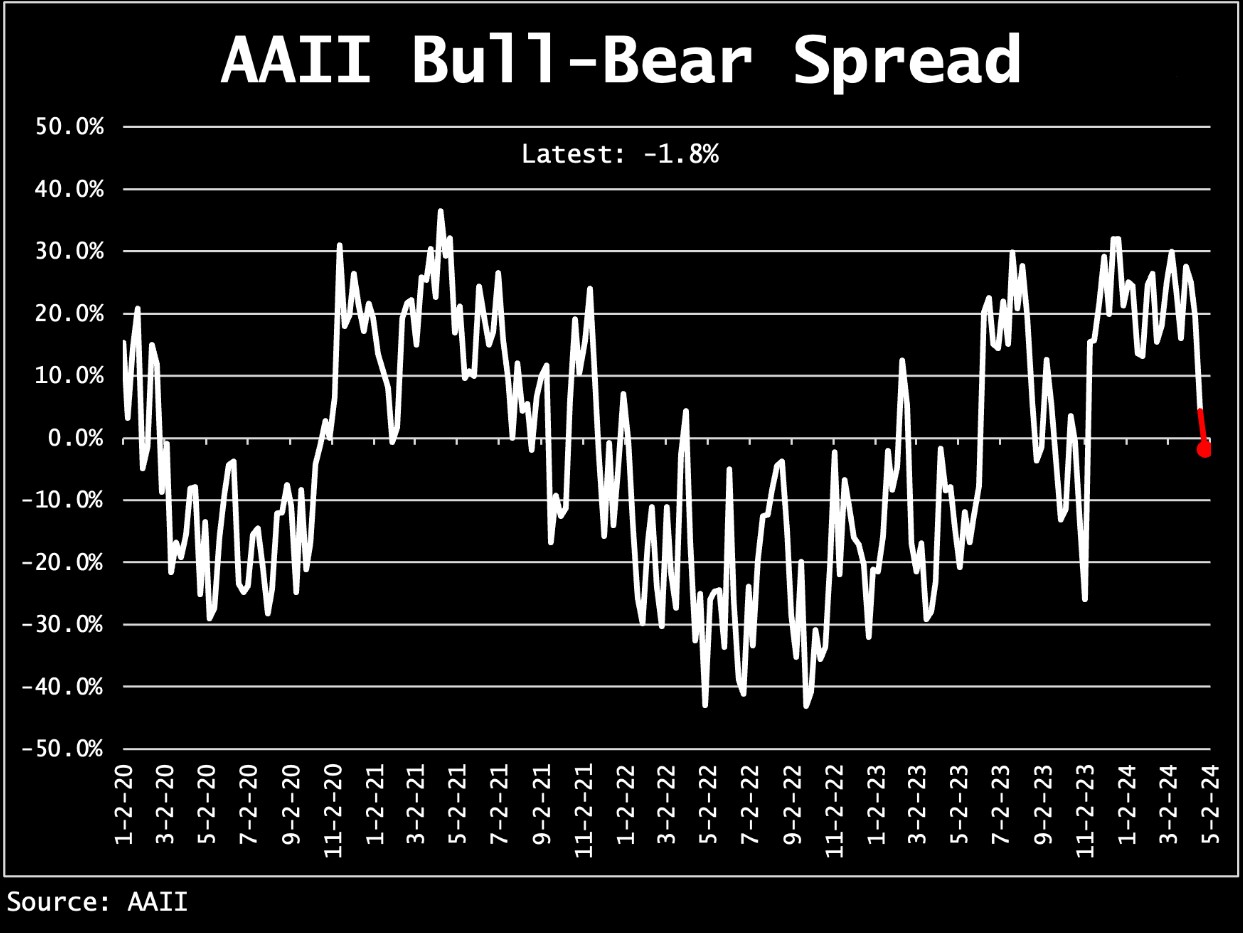

Спред AAII Bull-Bear опустился на отрицательную территорию впервые с начала ноября, что говорит о преобладании медвежьих настроений среди ритейл инвесторов:

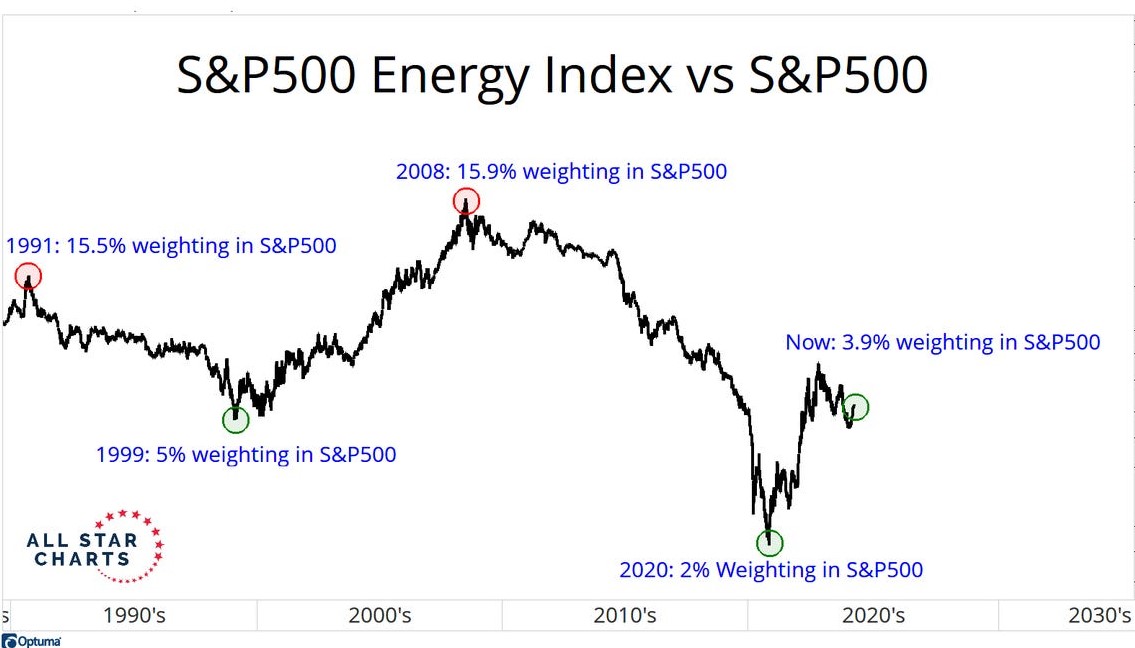

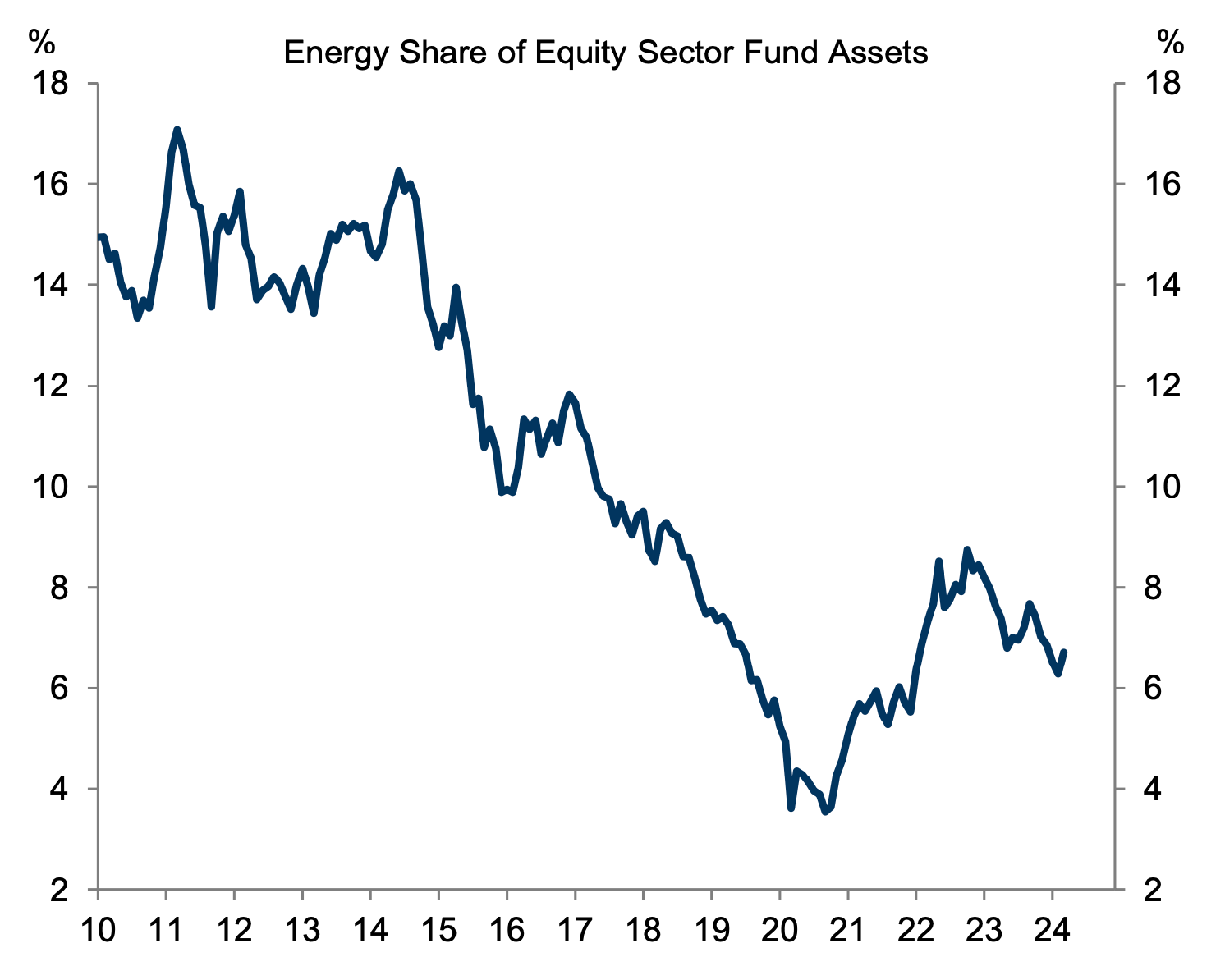

Индексы

В 2008 году сектор энергетики занимал почти 16% в индексе S&P 500. К 2020 году этот показатель составлял 2%, а сегодня сектор по-прежнему составляет всего 3% индекса. Доля энергетических компаний в активах инвестиционных фондов также исторически низка:

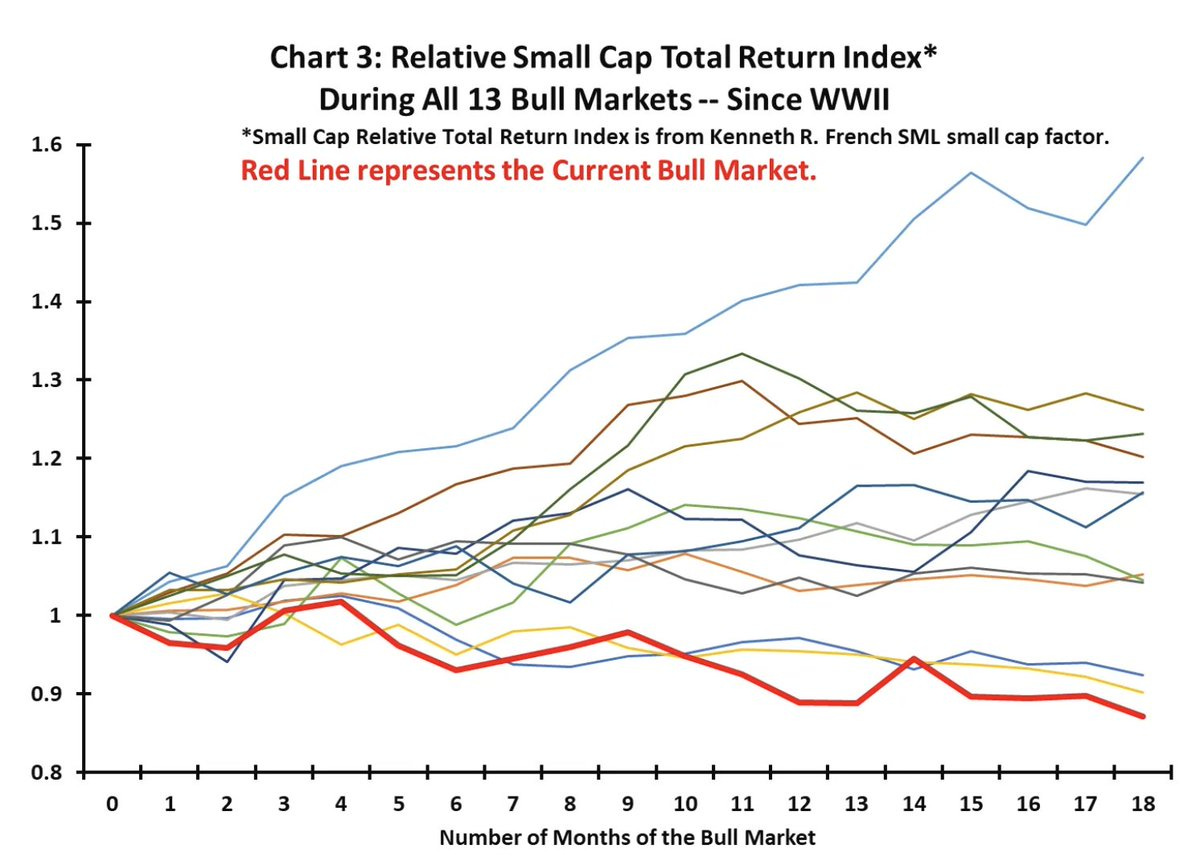

Из всех 13 бычьих рынков со времен Второй мировой войны это худший 18-месячный показатель для компаний малой капитализации:

EPS

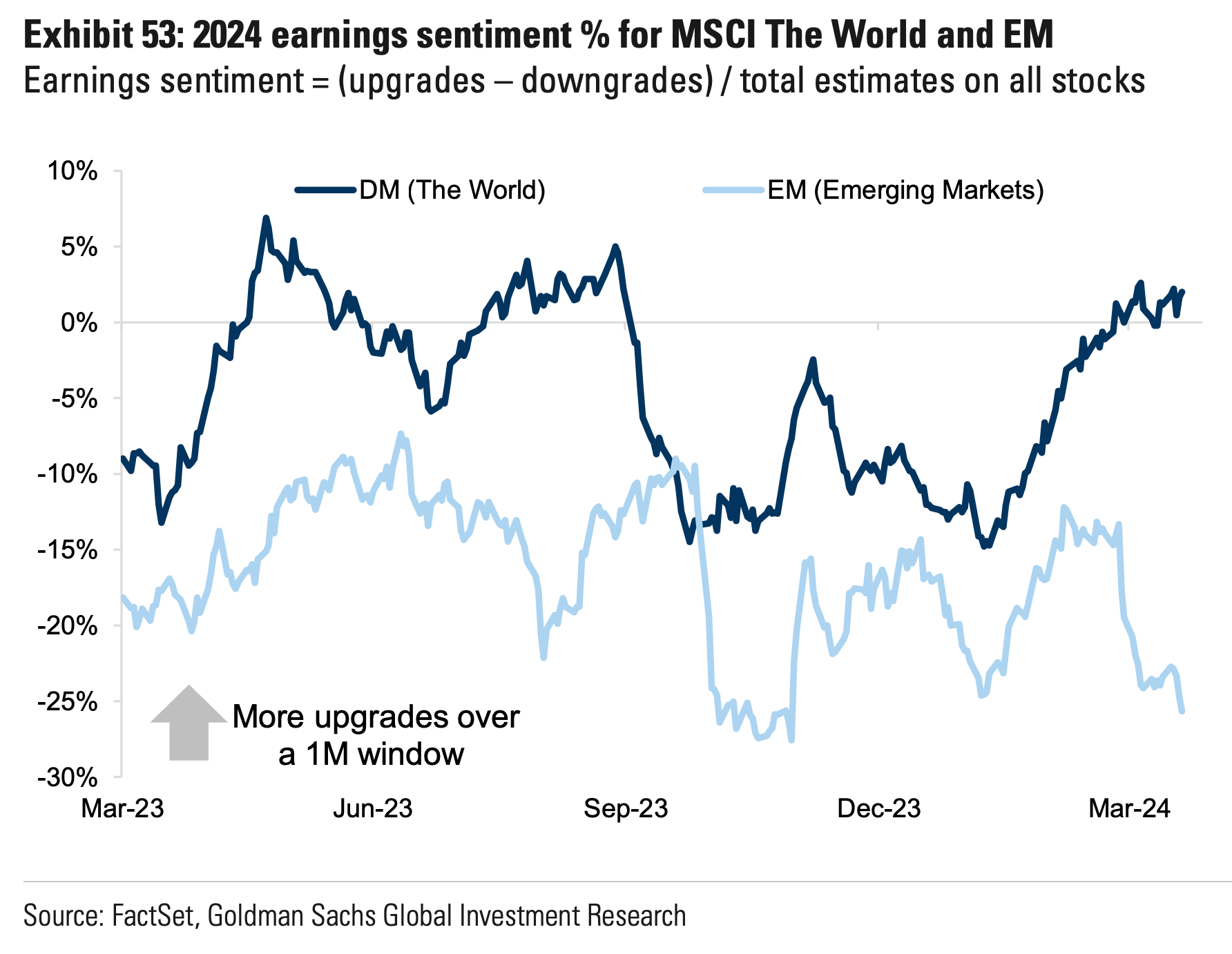

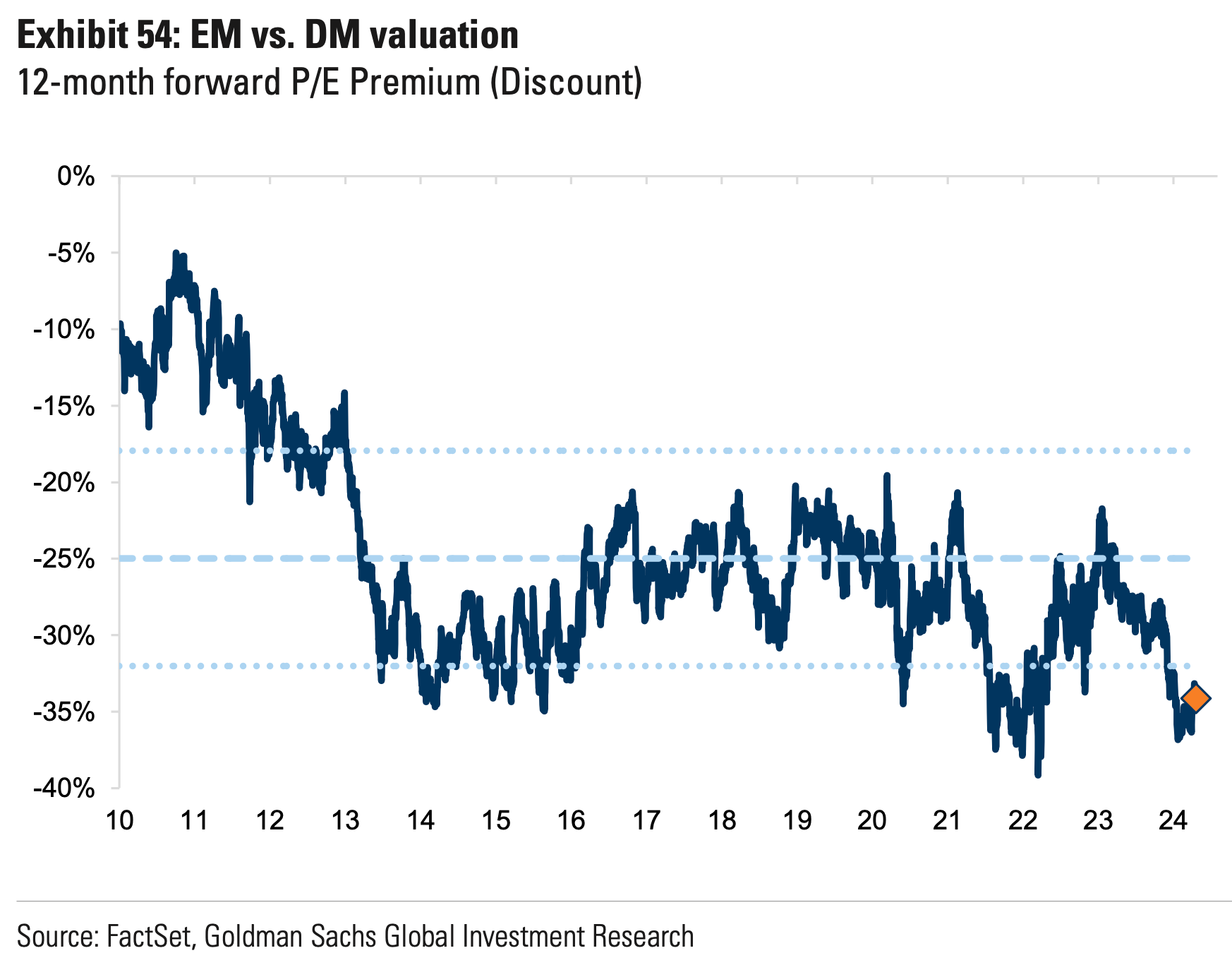

Разрыв в настроениях по поводу прибыли развитых и развивающихся рынков увеличивается, что объясняет текущую оценку:

Успехов в торговле!

Больше полезного контента на эти и другие темы вы найдете в моем Телеграм канале "Антон Клевцов": https://t.me/traderanswers